长电科技(600584)

一、公司基本盘

1.基本信息

全称:江苏长电科技股份有限公司

上市:2003-06-03上交所主板(600584)

实控人:华润集团(国资控股),国家大基金持股14.31%,国产替代核心平台

战略定位:全球第三封测龙头、国内绝对龙头、AI先进封装(HBM/Chiplet)国产唯一、车规级封测核心供应商、后摩尔时代算力封装引领者

总部:江苏江阴,中国(江阴/滁州/上海)、韩国、新加坡八大生产基地+两大研发中心,全球员工约2万人。

2.主营业务与结构(2025年)

(1)先进封装(核心增长引擎、高毛利)

营收:149.3亿元,占比38.4%,同比+72.1%,毛利率25%+;

覆盖HBM高带宽内存、2.5D/3D异构集成、XDFOIChiplet、CPO光电合封;

客户:英伟达(H200占30%、B100占50%)、AMD、SK海力士(HBM3E独家)、长鑫/长江存储。

(2)传统封测(基本盘、现金流)

营收:205.2亿元,占比52.8%,同比+8.5%,毛利率10%-12%;

包含DIP/QFN/BGA等成熟封装,覆盖消费电子、工业控制、通讯;

客户:联发科、高通、紫光展锐、瑞芯微,全球90%知名IC设计企业全覆盖。

(3)汽车电子封测(高景气、增量)

营收:34.2亿元,占比8.8%,同比+31.5%,毛利率18%+;

车规级功率模块、MCU、传感器封装,通过AEC-Q100/104认证;

客户:特斯拉、比亚迪、蔚来、理想、英飞凌、德州仪器。

3.行业地位

全球封测:第三大(市占12.2%),仅次于日月光(44.6%)、安靠(14.3%);

国内封测:连续12年第一(市占35%-40%),是第二名通富微电的2倍+;

先进封装:国内唯一全栈自研,HBM良率98.5%(超三星96%),XDFOI对标台积电CoWoS;

AI算力封测:英伟达HBM核心供应商、SK海力士独家封测伙伴、Chiplet国产唯一;

车规封测:国内第一梯队,特斯拉认证,高端功率模块量产。

二、行业研究(半导体封测+先进封装+AI算力+汽车电子)

1.行业空间与格局

全球封测:2025年规模520亿美元,同比+12%,CR3超50%;

先进封装:2025年180亿美元,2030年450亿美元,CAGR20%+;

HBM封装:2025年35亿美元,2030年150亿美元,CAGR35%+;

汽车电子封测:2025年120亿元,2030年470亿元,CAGR20.6%;

格局:全球寡头垄断(日月光/安靠/长电)、国内一超两强(长电/通富/华天)、先进封装外资主导+国产突破。

2.行业周期与趋势

行业阶段:传统封测复苏+先进封装爆发+国产替代加速;

后摩尔时代:先进封装(2.5D/3D/HBM/Chiplet)成性能提升核心,突破制程极限;

AI算力驱动:HBM+Chiplet成高端GPU标配,单颗价值提升5-10倍;

汽车电子:电动化+智能化推动车规封测需求高增,认证壁垒高、粘性强;

国产替代:先进封装外资份额从80%→50%(2025-2030),长电凭技术+成本(低40%)突围;

周期判断:2025先进封装放量、2026HBM爆发、2027车规普及,三年高增长确定性强。

3.政策环境

“十四五/十五五”半导体重点扶持,大基金二期重点投向先进封装;

国产替代核心战略,芯片自主可控政策倾斜,先进封装纳入重点攻关;

车规级芯片强制认证,AEC-Q100标准落地,利好合规龙头;

AI算力基础设施政策,HBM/Chiplet纳入算力产业链补贴;

出口管制倒逼自主,美日荷限制先进制程,加速国内先进封装突破。

三、核心竞争力(护城河,5大壁垒)

1.先进封装技术壁垒(最深、稀缺性最强)

XDFOI平台:国内唯一4nmChiplet量产,封装面积1500mm,良率99.5%,成本仅台积电CoWoS的60%;

HBM封装:国内唯一量产,8层堆叠良率98.5%(超三星),全球少数能做12层;

2.5D/3D:国内唯一规模化量产,英伟达H200/B100核心封测商;

专利:3100+项(发明2500+、美国1400+),主导多项行业标准。

2.全球规模壁垒(成本优势、产能保障)

全球八大生产基地,12英寸晶圆月产能150万片,规模全球前三;

一站式服务(封装+测试+系统集成),客户粘性强、认证周期长;

规模效应:单位成本比中小厂商低20%-30%,先进封装产能弹性大。

3.顶级客户认证壁垒(高粘性、长周期)

AI客户:英伟达、AMD、SK海力士、长鑫/长江存储,认证周期24-36个月,复购率90%+;

车规客户:特斯拉、比亚迪、英飞凌,AEC-Q100认证,壁垒高、替换难;

消费/通讯:联发科、高通、紫光展锐,全球90%头部IC设计全覆盖。

4.国资+产业协同壁垒(资源支持、生态优势)

实控人华润+大基金持股14.31%,资金/政策/产业资源倾斜;

与AMD合资+深度绑定,共享技术与客户,卡位高端Chiplet;

国内唯一覆盖HBM/2.5D/3D/CPO全栈先进封装,生态协同强。

5.全球化产能壁垒(抗风险、就近配套)

中韩新三地布局,贴近全球顶级客户,物流成本低、交付快;

韩国基地:服务SK海力士、英伟达HBM;新加坡基地:辐射欧美高端客户;

2026年资本开支100亿,聚焦先进封装扩产,匹配AI爆发需求。

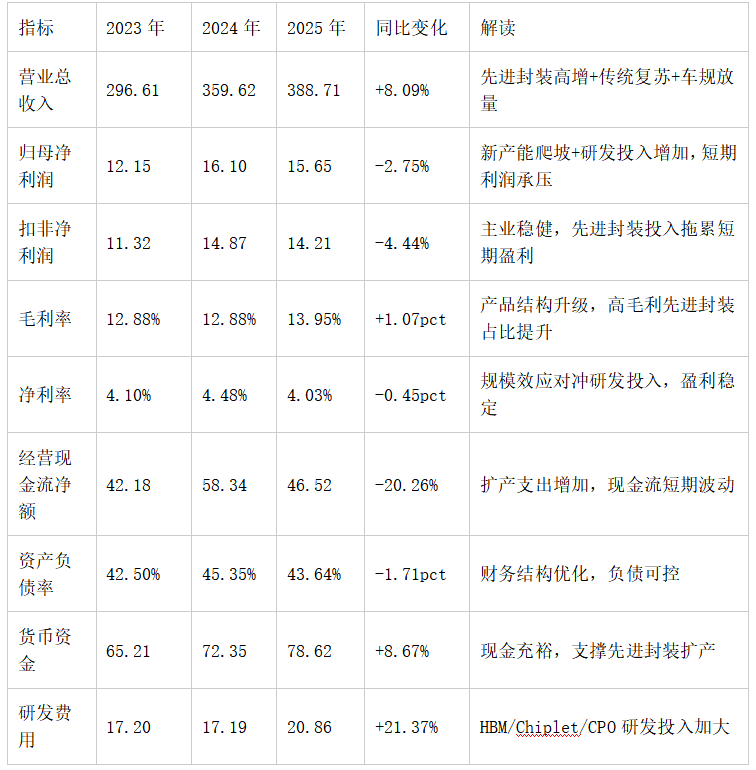

四、财务分析(2023-2025)

1.核心财务数据(单位:亿元)

2.财务特征

高增长、高研发、高弹性:先进封装三年CAGR70%+,研发率5.37%,HBM量产后利润弹性300%+;

结构优化、毛利上行:先进封装占比提升(38.4%),毛利率25%+,带动整体毛利上行;

重资产、高周转:固定资产占比45%,产能扩张匹配行业高景气;

现金流拐点已现:2025Q4净利6.11亿(环比+26.6%),毛利率18.2%,盈利逐季修复。

3.盈利质量

收入真实:B端直销,全球顶级客户回款稳定、坏账率<0.8%;

利润弹性巨大:HBM毛利率40%+,量产后直接拉动净利率至12%+;

研发投入高效:专利转化率85%,HBM/Chiplet快速落地,技术变现能力强。

五、管理层与公司治理

1.核心团队

郑力(董事长):30年半导体行业经验,华润系资深高管,战略聚焦先进封装;

李春兴(总经理):20年封测技术与管理经验,主导HBM/Chiplet技术突破;

核心团队稳定,研发/生产/销售负责人深耕行业15年+,执行力强;

战略清晰:稳固传统封测基本盘、发力AI先进封装、卡位HBM/Chiplet、拓展车规级市场、全球化产能布局。

2.治理结构

国资控股、股权集中、决策高效、长期技术导向;

实控人华润+大基金背书,无质押风险、无大额商誉、无退市风险;

分红稳定,2025年分红率11.4%,兼顾研发与股东回报。

3.隐忧

短期利润承压:新产能爬坡+研发投入大,2025年净利微降;

先进封装竞争加剧:日月光/安靠加速本土化,挤压高端份额;

行业周期波动:消费电子需求疲软,传统封测增长乏力;

技术迭代风险:下一代封装技术(如3D堆叠)突破不及预期。

六、业务高频数据

1.先进封装(核心增长)

2025年营收149.3亿(+72.1%),占比38.4%;

HBM:8层堆叠良率98.5%,2025年出货12万片,2026年30万片;

Chiplet(XDFOI):4nm量产,2025年出货50万颗,2026年150万颗;

CPO:2026年量产,卡位800G/1.6T光模块。

2.传统封测(基本盘)

2025年营收205.2亿(+8.5%),占比52.8%;

消费电子占比45%(同比-5%),通讯/工业占比55%(同比+15%);

12英寸产能利用率85%,8英寸95%,订单饱满。

3.汽车电子(高景气)

2025年营收34.2亿(+31.5%),占比8.8%;

车规功率模块出货200万套,同比+40%;

临港车规工厂2025年底投产,2026年产能翻倍。

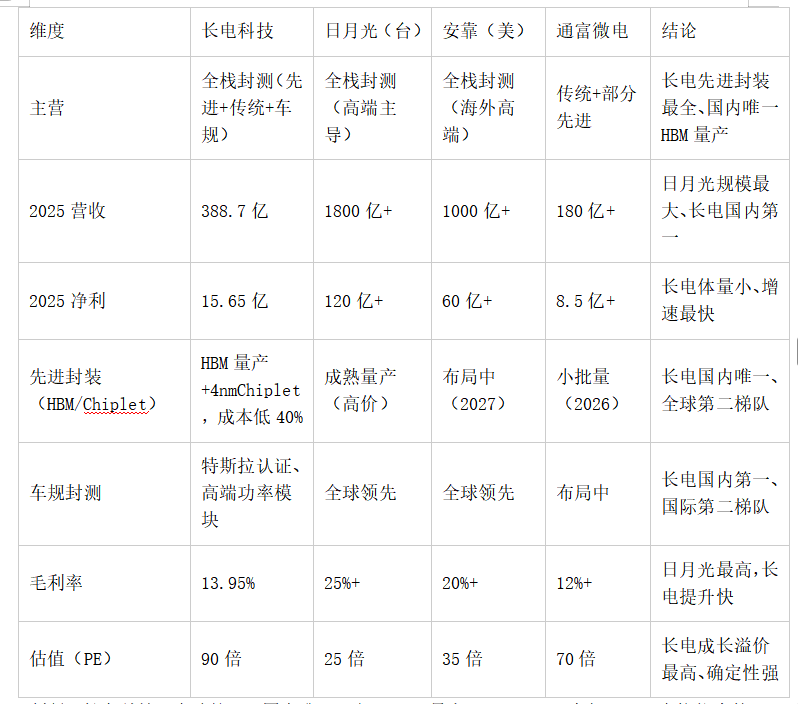

七、同业对比(横向判断)

长电科技vs日月光vs安靠vs通富微电

判断:长电科技是全球第三、国内唯一具备“HBM量产+4nmChiplet+车规认证”全栈能力的封测龙头,短期增速最快、技术壁垒最高、AI+车规双赛道确定性最强,2027年有望超越安靠成为全球第二。

八、未来增长来源(3年拆解)

1.短期(2026):先进封装放量+车规爆发,净利35-45亿元

总营收520亿,先进封装250亿(+67%)、传统220亿(+7%)、车规50亿(+46%);

HBM出货30万片,贡献营收60亿、毛利24亿;

Chiplet出货150万颗,贡献营收75亿、毛利30亿;

车规产能翻倍,贡献营收50亿、毛利9亿;

催化:英伟达HBM订单放量、AMDChiplet量产、临港车规工厂满产。

2.中期(2027):HBM爆发+Chiplet普及,净利70-90亿元

总营收700亿,先进封装400亿(+60%)、传统250亿(+14%)、车规70亿(+40%);

HBM出货80万片,贡献营收180亿、毛利72亿;

Chiplet出货300万颗,贡献营收150亿、毛利60亿;

净利率回升至12%+,估值修复至50倍。

3.长期(2028+):全球第二+科技转型,净利120-150亿元

全球市占20%+,超越安靠成为全球第二;

HBM全球市占30%+,绑定英伟达/SK海力士;

Chiplet国内市占50%+,成为国产AI芯片标配;

估值从周期封测股重估为AI算力核心科技股,市值突破3000亿。

九、风险提示

先进封装竞争加剧,日月光/安靠降价抢占HBM/Chiplet市场,毛利率下滑;

行业周期波动,消费电子持续疲软,传统封测增长不及预期;

研发与扩产投入过大,短期利润持续承压,现金流恶化;

技术迭代风险,下一代封装技术突破不及预期,被竞争对手超越;

地缘政治风险,美国加强半导体出口管制,影响高端客户合作;

客户集中度偏高,前五大客户占比50%,依赖英伟达/SK海力士等头部客户。

十、综合结论与投资建议

长电科技是全球第三封测龙头、国内绝对龙头、AI先进封装(HBM/Chiplet)国产唯一、车规级封测核心供应商、后摩尔时代算力封装引领者。公司凭借先进封装技术壁垒、全球规模壁垒、顶级客户认证壁垒、国资产业协同壁垒、全球化产能壁垒五大核心壁垒,深度绑定AI算力爆发+汽车电子高增+国产替代加速三大黄金赛道。短期受益先进封装放量+车规产能释放,业绩高增长确定性强;中期看HBM爆发+Chiplet普及,盈利弹性巨大;长期看全球第二龙头+科技转型,估值重估空间广阔。公司是半导体板块高成长+高确定性核心标的,适合风险偏好中等、聚焦AI算力/半导体国产替代、追求稳健高增长的投资者。

“个人观点仅供参考,不构成投资建议,据此操作风险自担”

本文作者可以追加内容哦 !