$新天力(SZ920218)$$新睿电子(SZ920211)$$金戈新材(SZ873524)$#社区牛人计划#

新天力将于5月29日本周五上市。

公司05年成立于浙江台州,主营塑料/纸制食品容器研发、生产、销售,塑料容器占比超过95%;公司下游客户包括香飘飘、蜜雪冰城、米村拌饭等、肯德基、海底捞等,拥有浙江、安徽、广东、四川四大生产基地进行全国化配送。

从营收拆分来看,新天力是蜜雪冰城14年至今的核心包材供应商,23–24年为第一大客户贡献25%+营收;25年因蜜雪采购分散化,占比回落至 17%退居第二,但合作仍稳固,公司为蜜雪冰城提供塑料杯/盖、吸管、打包袋、外卖餐盒,全部为食品级PP/PE材质,定制印蜜雪LOGO,所以公司算是蜜雪冰城概念股。

根据公开财务数据,公司25年营收10.57亿元,同比-3.95%;归母净利润0.76亿元,同比+11.35%;毛利率19.45%,净利率7.2%;公司营收下滑但净利增加,盈利质量有所提升;26年H1营收区间上限为6.2亿元,同比+ 8.22%,归母净利区间上限为0.45亿元,同比+8.05%。

公司IPO募资金额85%用于台州3.6万吨高端塑料容器扩产,28年进入产能释放期;建成后预计贡献7.2亿营收和0.76亿净利,新增产能主攻高毛利定制化产品(蜜雪、香飘飘&米村拌饭),公司盈利水平有望持续提升。

用一句话总结:公司是食品容器细分赛道龙头,具备规模、客户、技术、成本四重壁垒,深度绑定蜜雪冰城、香飘飘等企业,但整个行业缺乏想象力,处于极度内卷的局面,未来盈利的持续稳定性也有待观察。

总体来讲公司资质一般。

同行业公司包括富岭股份、家联科技和恒鑫生活,

其中富岭股份和家联科技都是外销为主,

业绩都出现了大幅下滑甚至亏损,

所以新天力的可比公司为恒鑫生活,

恒鑫生活毛利率更高,

可降解收入全行业第一,

参考恒鑫生活的估值水平33X,

根据市场一致预期结合券商预测,

新天力26年EPS约为0.91元,

发行价对应动态PE为13.4X,

首日价格为12.19元*33/13.4=30元,

这也是不考虑情绪价值的股价水平。

那么情绪面该如何定价呢?

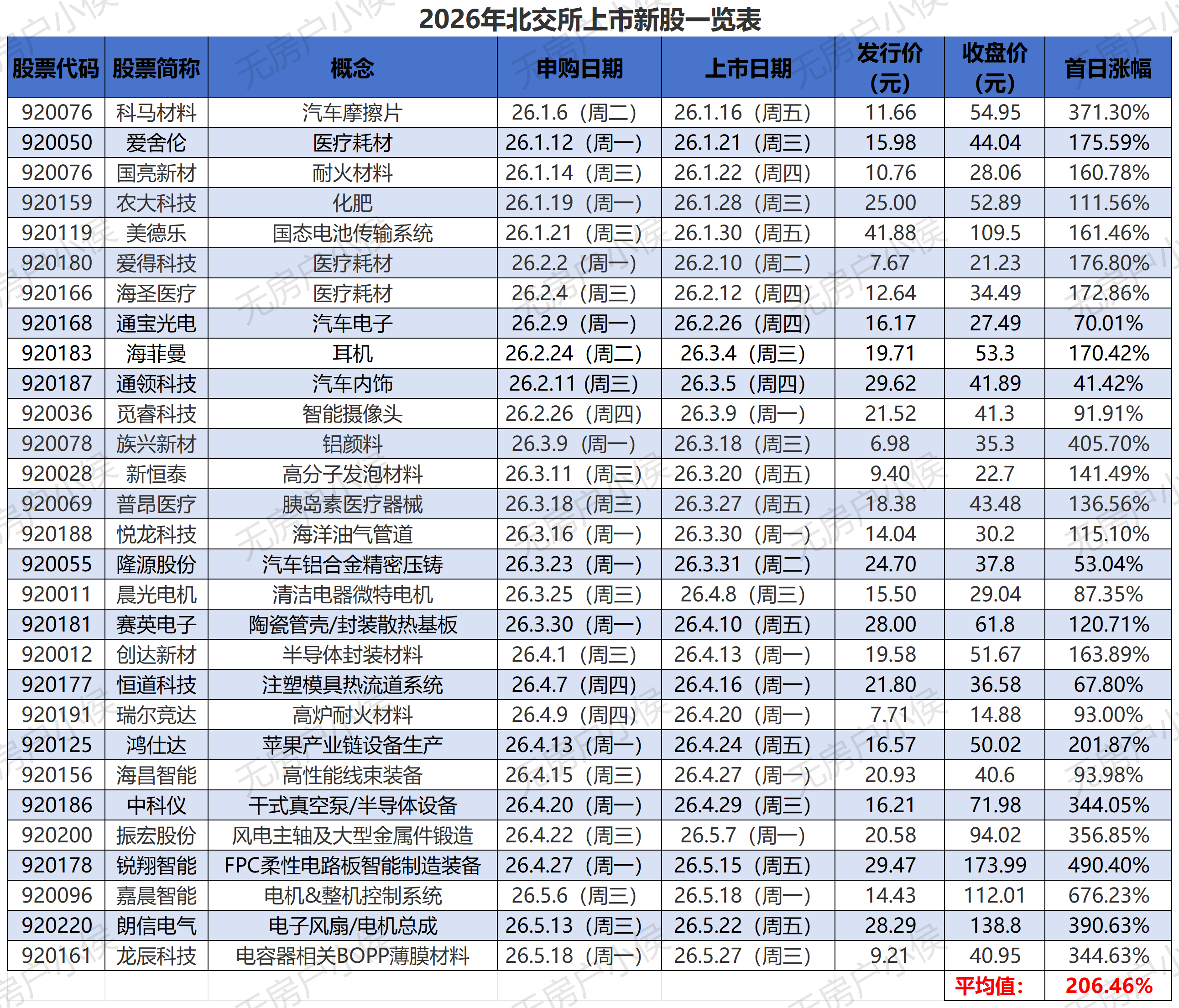

26年北交所新股已上市29只,平均涨幅约为207%,

今天龙辰科技的走势比较伤人,

让第一天接盘资金日内亏损超过20%,

如果明天再次低开,

我想很多人都不愿意再接盘了。

好消息是今天次新股的氛围还是不错的,

创达新材/鸿仕达都创出了历史新高,

坏消息是新天力没有半导体相关概念,

所以我目前只能保守估计新天力上市250%涨幅,

对应价格上市首日价格为12.19*3.5=43元,

总结一下就是30元的估值+13元的情绪面,

如果情绪面继续高涨,

可以看到50元,

但个人认为概率不是很高。

本文作者可以追加内容哦 !