$协创数据(SZ300857)$ $新易盛(SZ300502)$ $胜宏科技(SZ300476)$

国内科技龙头对比海外低估全景分析(基于兴证策略2026.5.27报告)

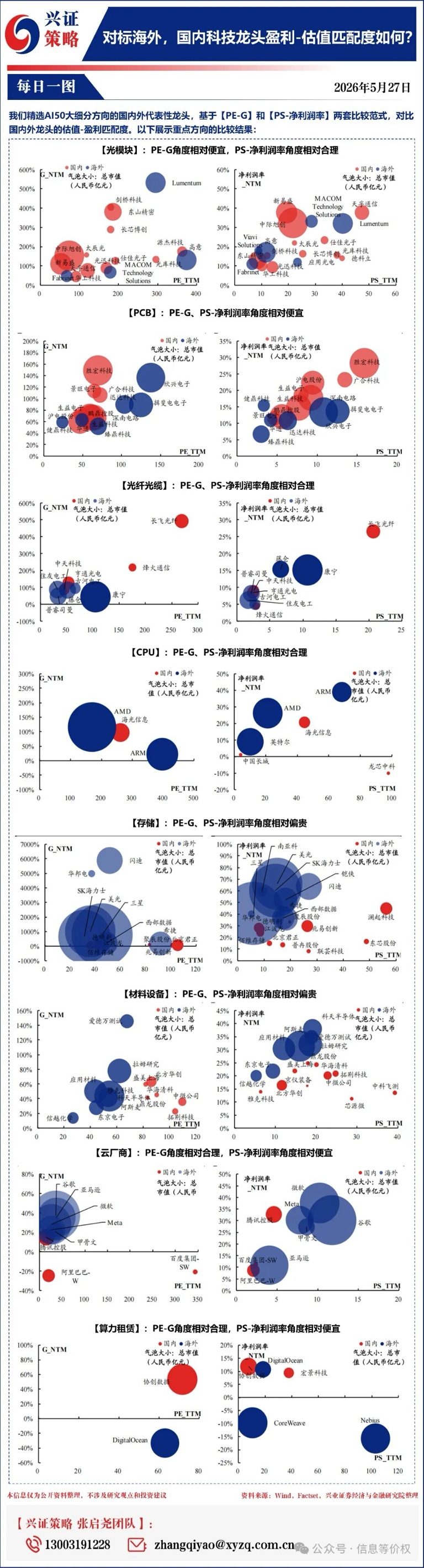

核心判断标准(严格遵循报告两套范式)

1. PE-G范式:PE_TTM ÷ G_NTM(G为未来12个月净利润增速百分比数值)。数值越小越便宜:<1低估,≈1合理,>1高估。

2. PS-净利润率范式:PS_TTM ÷ 净利润率_NTM(净利润率为百分比数值)。数值越小越便宜,相同盈利水平下PS越低,估值优势越明显。

一、双维度显著低估(两个维度均优于海外同行)

公司 所属板块 PE-G PS-净利润率 核心低估逻辑(对比海外)

新易盛 光模块 ≈0.18 ≈0.59 全球800G/1.6T光模块龙头,G_NTM≈350%全球最高;PE-G仅为海外Lumentum的33%,PS-净利润率为其47%

中际旭创 光模块 ≈0.39 ≈0.5 全球光模块市占率第一,2026Q1净利+262%;PE-G为Lumentum的71%,PS-净利润率仅为其40%

腾讯控股 云厂商 ≈0.6 ≈0.14 全球云厂商中PS-净利润率最低(仅为微软64%、Meta 61%);PE-G低于微软、Meta,AI变现潜力未充分定价

胜宏科技 PCB ≈0.29 ≈0.6 AI PCB龙头,G_NTM≈170%板块最高;双维度均大幅低于海外欣兴电子(PE-G=1,PS-净利润率=0.8)

协创数据 算力租赁 ≈1.15 ≈0.62 国内算力租赁龙头,相同12%净利润率下,PS仅为海外DigitalOcean的37%;海外同行多为亏损或高估值

二、单维度显著低估,另一维度合理

公司 所属板块 PE-G PS-净利润率 核心低估逻辑

中天科技 光纤光缆 ≈0.33 ≈0.5 光纤+海缆双龙头,PE-G极低;PS-净利润率低于海外康宁(0.56),盈利稳定性更强

亨通光电 光纤光缆 ≈0.5 ≈0.5 与中天科技逻辑一致,估值匹配度好,海风业务提供额外增长弹性

广合科技 PCB ≈0.5 ≈0.6 PCB新锐,服务器PCB占比高,增速快;估值显著低于海外欣兴电子、揖斐电

深南电路 PCB ≈0.7 ≈0.6 高端PCB/IC载板龙头,盈利稳定;PS-净利润率优势明显,低于海外同行30%

阿里巴巴-W 云厂商 负(短期增速承压) ≈0.2 PS-净利润率低于微软(0.22)、Meta(0.23);估值处于历史底部,云业务盈利修复空间大

太辰光 光模块 ≈0.5 ≈0.5 光模块细分龙头,CPO技术领先;双维度均低于海外Lumentum、MACOM

三、整体合理,部分维度有优势

公司 所属板块 PE-G PS-净利润率 核心逻辑

长飞光纤 光纤光缆 ≈0.45 ≈0.79 全球光纤龙头,G_NTM≈550%极高;PE-G极具吸引力,PS略高于康宁但净利润率更高

中国长城 CPU ≈1 ≈0.5 国产CPU整机龙头,估值合理;是CPU板块中唯一与海外估值匹配度接近的公司

澜起科技 存储 ≈0.02 ≈0.5 存储周期反转最大受益者,PE-G全球最低;但PS-净利润率略高于海外三星、美光

北方华创 材料设备 ≈1 ≈0.75 半导体设备龙头,国产替代核心;估值接近合理区间,低于板块平均水平

四、整体偏贵板块(无明显低估标的)

1. CPU:海光信息(PE-G≈2.08)、龙芯中科(亏损)均显著高估,仅中国长城相对合理。

2. 存储:国内公司PE-G极低(周期反转带来高增速),但PS-净利润率普遍高于海外三星、美光,整体偏贵。

3. 半导体材料设备:国内公司PE-G普遍>1,PS-净利润率也高于海外应用材料、拉姆研究,整体偏贵。

五、最终结论与风险提示

核心结论

• 低估最集中的赛道:光模块、PCB、云厂商、算力租赁、光纤光缆。这些赛道的国内龙头普遍呈现“盈利增速高于海外,估值却低于海外”的显著错配。

• 最具性价比Top5:新易盛、中际旭创、腾讯控股、胜宏科技、协创数据。这5家公司在两个维度上均全面优于海外可比标的,是本次对比中低估最显著的标的。

风险提示

1. 以上分析基于2026年5月27日的估值和一致预期盈利增速,若未来行业景气度下滑或公司业绩不及预期,估值匹配度将发生变化。

2. 光模块、算力租赁等AI产业链板块短期涨幅较大,需警惕情绪退潮带来的回调风险。

3. 存储、半导体材料设备等板块受国产替代进度和行业周期影响较大,估值波动风险较高。

本文作者可以追加内容哦 !