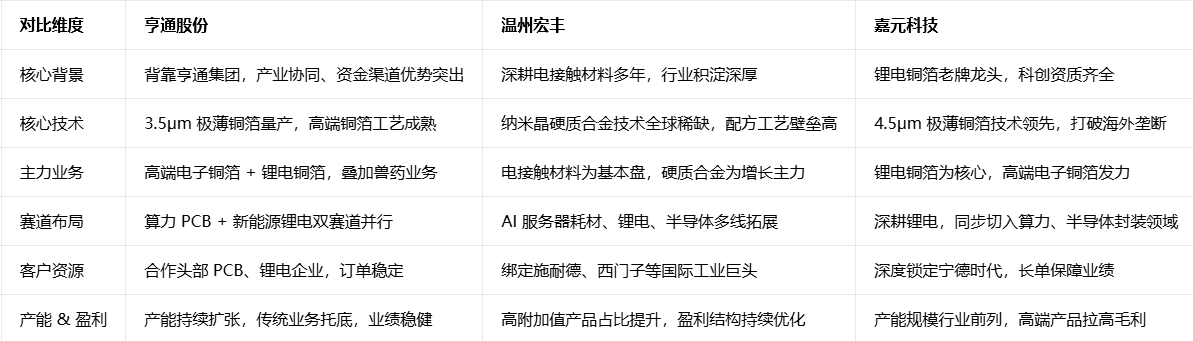

1. 亨通股份

1、集团资源加持:背靠亨通集团,资金、技术、渠道协同强,抗风险能力高。

2、高端铜箔技术:3.5 极薄铜箔量产,RTF/HTE 高端产品适配 AI 服务器 PCB。

3、锂电 + 算力双赛道:同时覆盖锂电铜箔与高端电子铜箔,需求共振。

4、产能扩张快:多地布局新产能,规模效应降本,交付能力强。

5、业绩稳健增长:铜箔高增 + 生物兽药稳利,现金流健康。

6、客户优质:覆盖头部 PCB 厂与锂电企业,订单充足。

2. 温州宏丰

1、行业龙头地位:电接触材料国内第一,绑定施耐德、西门子等国际巨头。

2、AI 核心耗材:纳米晶硬质合金用于 PCB 钻针,全球稀缺,进口替代空间大。

3、技术壁垒高:纳米晶、硬质合金专利多,研发投入持续加码。

4、新业务高成长:锂电铜箔、半导体引线框架快速放量。

5、盈利能力强:传统业务现金流稳,新业务毛利率更高。

6、产能结构优化:聚焦高附加值产品,净利率持续提升。

3. 嘉元科技

1、锂电铜箔龙头:产能规模行业领先,市占率稳居前列。

2、大客户深度绑定:长期供应宁德时代,长单锁定业绩确定性。

3、极薄技术领先:4.5μm 铜箔量产,打破日韩垄断,技术壁垒高。

4、高端转型成功:切入 AI 服务器、半导体封装用高端铜箔,毛利更高。

5、研发实力强:持续投入极薄、高延伸率铜箔,专利储备丰富。

6、全球化布局:海外建厂 + 国际客户拓展,抗单一市场风险能力强。

追加内容

本文作者可以追加内容哦 !