从“三道红线”到“城市更新

中国房地产与建筑行业正在迎来新周期?

自从中国恒大债务危机爆发后,房地产行业经历了近几年最寒冷的阶段。

尤其是在“三道红线”政策出台之后,过去房地产企业依靠高杠杆、高周转、“拆东墙补西墙”的扩张模式被彻底打破。随着金融监管持续收紧,无论是银行体系还是民间资本,对房企融资都变得极为谨慎,整个行业开始进入深度调整期。

所谓“三道红线”,是2020年8月由中国人民银行与住房和城乡建设部联合提出的房地产企业融资监管指标体系,主要包括:

剔除预收款后的资产负债率不得超过70%

净负债率不得高于100%

现金短债比不得低于1倍

这一政策的核心目的,是控制房企杠杆、防范系统性金融风险,同时推动房地产行业从粗放扩张转向高质量发展。

过去二十多年,中国房地产高速发展的背后,本质上离不开人口红利、城镇化进程以及基础设施建设的持续推进。房地产不仅带动了土地财政,也拉动了钢铁、水泥、家电、建材、装修等多个产业链的发展。

但随着人口结构变化、住房需求逐步趋于饱和,以及经济转型进入新阶段,中国经济开始从传统劳动密集型产业,逐渐转向科技创新与高端制造驱动。

这几年最典型的代表,就是新能源汽车产业。

中国新能源汽车产业在“弯道超车”的过程中,虽然实现了销量高速增长,但也出现了“量增利减”的现象。持续多年的价格战,使整个行业利润承压。

根据乘联会数据显示,2026年4月新能源车零售渗透率首次突破60%,达到61.4%,意味着每卖出10辆新车,就有超过6辆是新能源车。但与此同时,汽车行业利润率却降至3.2%,创下近十年新低,远低于下游工业企业约6%的平均水平。

中汽协数据显示,2026年前4个月,国内汽车行业整体利润持续承压,行业呈现“增收不增利”的特征。

这也说明,中国制造业正在从“以价换量”的粗放增长模式,逐渐进入依靠技术、产品与服务竞争的新阶段。

而在这一轮经济转型中,建筑与房地产行业的重要性,其实并没有真正消失。

中国依旧是全球最大的工业国和基建大国。建筑行业不仅关系到城市发展,更直接影响大量就业人口。据相关行业统计,中国建筑产业链从业人员规模长期维持在数千万级别,其中大量从业者年龄在40岁以上,他们很难完全转向互联网或新经济行业。

因此,建筑与地产行业的稳定,对于经济、就业和社会预期依然具有重要意义。

很多人认为,人口出生率下降和结婚率下滑,会长期压制房地产市场。但实际上,一个持续发展的国家,永远离不开基础设施建设、城市更新与公共工程投资。

房地产行业未来或许不再是过去那种“全民炒房”的时代,但并不意味着整个建筑体系失去价值。

最近几个政策信号,就非常值得关注。

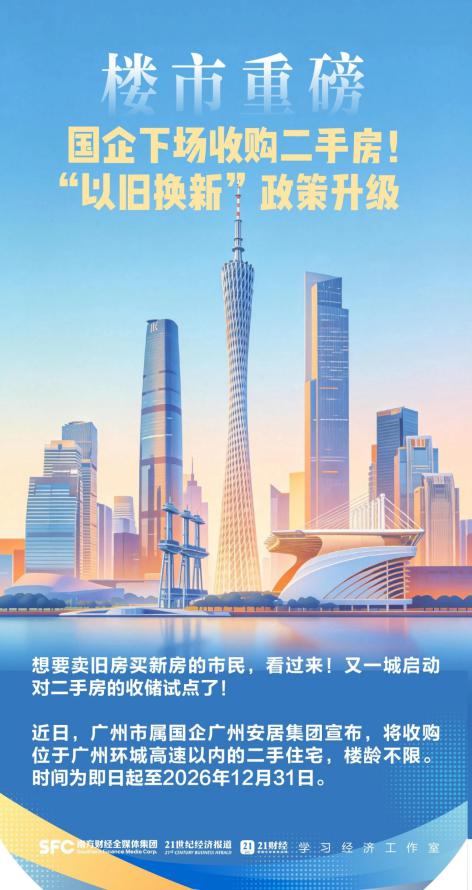

首先,广州率先推出了国企收购二手房试点。

近日,广州市属国企广州安居集团宣布,将试点收购部分二手住宅。试点对象主要为:

总价300万元以内

建筑面积70平方米以下

位于广州环城高速以内

楼龄不限

与此同时,广州此前还出台了包括“卖旧买新”补贴在内的“穗八条”房地产支持政策,推动改善型住房置换需求。

这一举措迅速引发市场关注,“国企出钱收旧房”甚至一度登上微博热搜。

根据中指研究院统计,2026年以来,全国已经有超过40项“以旧换新”相关政策落地。

这意味着,房地产政策正在从过去单纯刺激开发销售,逐渐转向“去库存 + 保民生 + 稳需求”的新模式。

而真正更大的信号,则来自于城市更新。

国务院日前印发《城市更新“十五五”规划》,明确提出未来五年的重点目标:

新开工改造城镇老旧小区11.5万个

改造危旧房50万套(间)

老旧街区、厂区改造提升1500个

城中村改造4000个

城市地下管网改造36.5万公里

这意味着,中国房地产与建筑行业的发展逻辑,正在从“增量开发时代”,逐渐进入“存量更新时代”。

未来拉动行业增长的,不一定再是大规模新房开发,而可能是:

城市更新

老旧小区改造

地下管网建设

城中村改造

保障性住房

公共基础设施升级

这些领域背后,同样对应着庞大的投资规模与就业需求。

受相关政策刺激,5月29日港股内房股出现集体拉升:

碧桂园一度上涨近30%

融创中国上涨超15%

万科企业、龙湖集团、融信中国等跟涨

市场开始重新评估房地产行业未来的政策预期与估值修复空间。

房地产“黄金时代”也许已经过去,但中国建筑与城市更新的大时代,可能才刚刚开始。

从“高周转、高杠杆”的旧地产模式,到“城市更新、高质量发展”的新周期,中国房地产行业或许正在经历一次真正意义上的重构。

寒冬之后,也许不是终点,而是行业迈向“第二春”的开始。

本文作者可以追加内容哦 !