今天回顾了一下龙佰集团2025年的财报,分析了一下海绵钛业务。

海绵钛近10年的最低谷出现在 2016年前后,当时全行业产能严重过剩且下游未爆发,价格曾一路跌穿至 4万~4.5万元/吨 的生死线。近十年普通海绵钛的市场价格最高达到了 7.5万 ~ 8 万元/吨。高端海绵钛最高价格可达到8万 ~ 8.6 万元/吨。普通海绵钛平均价格6.0万 ~ 6.3万元/吨。按照龙佰集团2025年财报,海绵钛市场销售均价:37,721元/吨。单吨营业成本:37,975元/吨。最终预估净利润约为 -3.36亿元*。

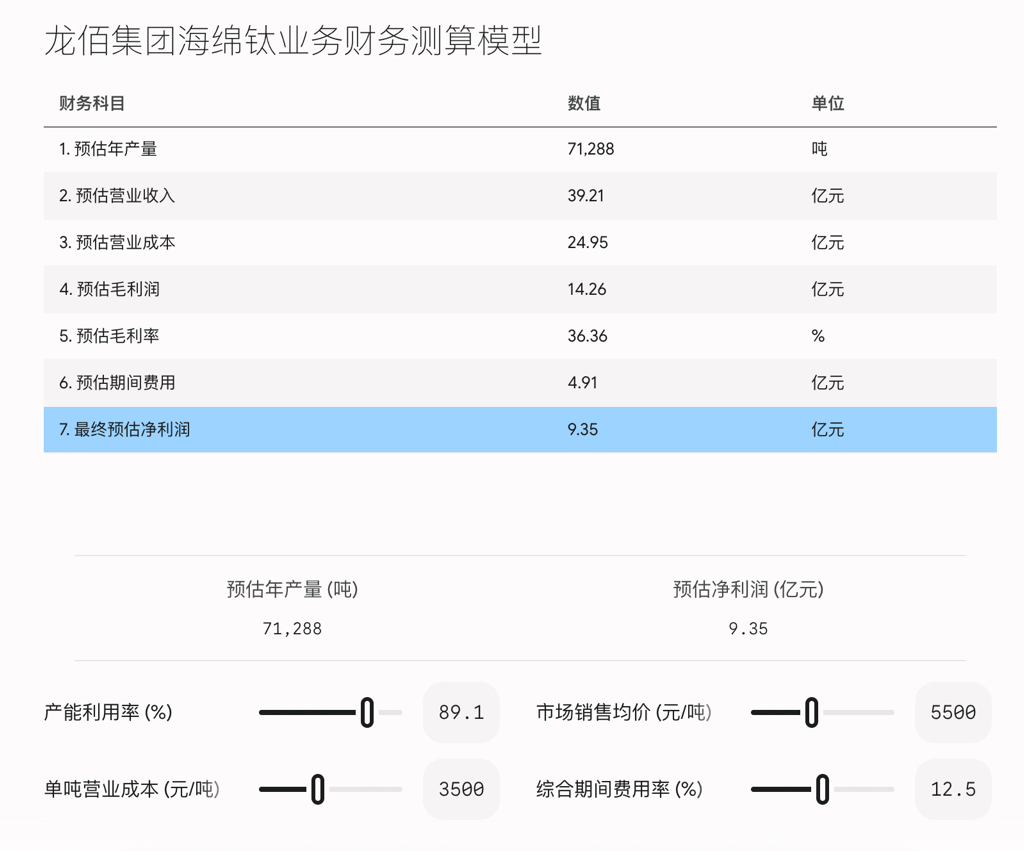

这个海绵钛的亏损在账面上肯定是不好看的,但是我认为不用担心,未来还有很大的盈利空间。按照产量和产能算,龙佰是世界海绵钛的龙头。未来3-5年,如果龙佰集团海绵钛市场销售均价能到十年钛海绵钛的平均价格6万元/吨,或者姑且给他打个折,按照5.5万元/吨计算,控制在单吨营业成本:3.5万元/吨。那么扣除约12.52%的集团综合期间费用公摊后,海绵钛板块预计可斩获9.35亿元的纯利润。这会比龙佰在2021-2022年海绵钛最巅峰、最贵的时候赚得还要多!这还是按照普通海绵钛的价格计算的。如果龙佰在高端海绵钛上能放量,那赚的会更多,毕竟高端海绵钛(这里我举例航空级海绵钛)比普通海绵钛的溢价 10% ~60%

*关于龙佰集团2025年海绵钛“最终预估净利润”约为 -3.36 亿元的结论,我是通过将财报中的制造毛利与按比例分摊的集团期间费用进行综合测算得出的。

一、海绵钛的“毛利润”

根据财报第34页的数据:

——海绵钛营业收入:25.46 亿元

——海绵钛营业成本:25.63 亿元

——毛利润 = 营业收入 - 营业成本 = 25.46亿 - 25.63亿 = -0.17 亿元(即亏损 1700 万元)

到这一步为止,海绵钛单看生产制造,就已经亏了 1700 万。但这还没完,海绵钛还要分摊全集团日常运营的开销。

二、海绵钛应该分摊的“期间费用”

全集团统一花的销售、管理、研发、财务这“四费”总和占了总营收的 12.52%。

按照财务测算逻辑,海绵钛既然卖了 25.46 亿元,它就必须按比例分摊这 12.52% 的总部综合开销:

——海绵钛分摊的费用 = 海绵钛营业收入 × 综合期间费用率

——计算:25.46 亿元 × 12.52% = 3.19 亿元

这意味着,除了生产亏掉的钱,海绵钛这个板块今年还要在账面上背负 3.19 亿元 的公摊管理研发等费用。

三、最终的“最终预估净利润(纯利润)”

现在,我们将毛利润扣掉分摊的期间费用:

——最终预估净利润 = 毛利润 - 分摊的期间费用

——计算:(-0.17 亿元) - 3.19 亿元 = -3.36 亿元

本文作者可以追加内容哦 !