为什么锂需求比你看到的更强?瑞银研报揭开真相

来源:知识星球【海外储能星球】

来源:知识星球【海外储能星球】过去几年,锂行业经历了从狂飙到回调,再到重新积蓄力量的周期波动。每一轮波动背后,都有需求端的结构变化,也有供应端的现实掣肘。瑞银在 5 月发布的研报,再次将行业的讨论推向一个新的视角:锂价的反弹并非偶然,而是供需结构共同作用的结果。

当我们把研报中的数据、图表与行业实际情况放在一起,会发现一个贯穿始终的核心逻辑——需求的真实强度被低估,而供应的增长速度被高估。

这篇文章试图沿着这个逻辑,重新梳理中国锂行业在 2026 年的关键变化。

一、需求端的“隐性加速”,为什么锂需求比想象中更强?

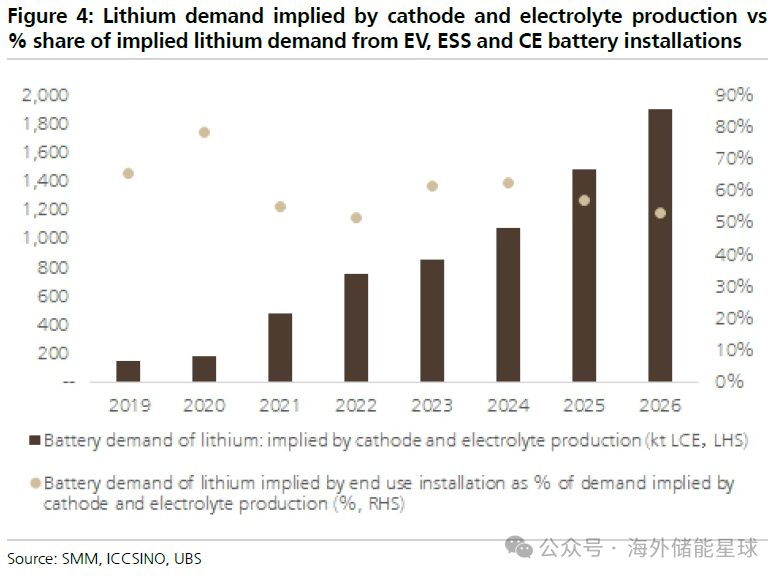

UBS 在研报开篇就提出一个判断:2026 年全球锂需求将同比增长 16%,达到 197 万吨 LCE。其中,EV 电池需求占比 53%,ESS(储能)电池需求占比 17%。

这组数字本身并不令人意外,但 UBS 的关键观点在于:真正的锂需求强度,并不是从终端销量看出来的,而是从中游产能排产看出来的。

研报引用了来自 SMM 与 ICCSINO 的数据,指出:“电池与材料的排产持续超预期,隐含的直接锂需求甚至高于 EV/ESS 安装量所推算的需求。”

这意味着什么?意味着产业链正在提前备货、提前生产,甚至提前锁定锂资源。

原因有三:

第一,储能需求爆发。ESS 电池需求预计同比增长 60%,这是过去任何一年都未出现过的增速。

第二,能源价格上升推高 EV 需求。中东冲突导致能源价格波动,使得电动车在部分市场的经济性更突出。

第三,出口退税政策变化导致前置生产。中国电池产品出口退税即将逐步取消,企业选择提前生产、提前出口。

研报展示了一个极具说服力的趋势:从 2019 年到 2026 年,按正极与电解液产量推算的锂需求,始终高于按 EV/ESS 安装量推算的需求。

这张图的意义在于,它揭示了一个常被忽略的事实:产业链的真实需求往往领先于终端数据。

当我们看到 EV 销量增长 12%,ESS 增长 60%,这只是“表层需求”;而当中游企业排产持续上调,这才是“深层需求”。

二、供应端的“结构性慢”,增产并没有想象中容易

需求强劲是一面,供应端的现实则是另一面。UBS 在研报中将 2026 年全球供应预测上调了 1%,但即便如此,仍然低于市场普遍预期的 30–40 万吨增量。

供应端的关键变量有两个:

第一,津巴布韦供应受限。研报指出:“由于 2026 年 3–4 月津巴布韦实施锂精矿出口禁令,我们将其 2026 年供应预测下调 18%。”

这一下调相当于全球供应减少 2%。津巴布韦近年来是中国锂资源的重要来源之一,其政策波动直接影响中国的原料进口节奏。

第二,中国供应虽有增长,但增速有限。UBS 将中国 2026 年供应预测上调 16%,主要来自:

但即便如此,中国供应的增长仍不足以抵消海外供应的不确定性。

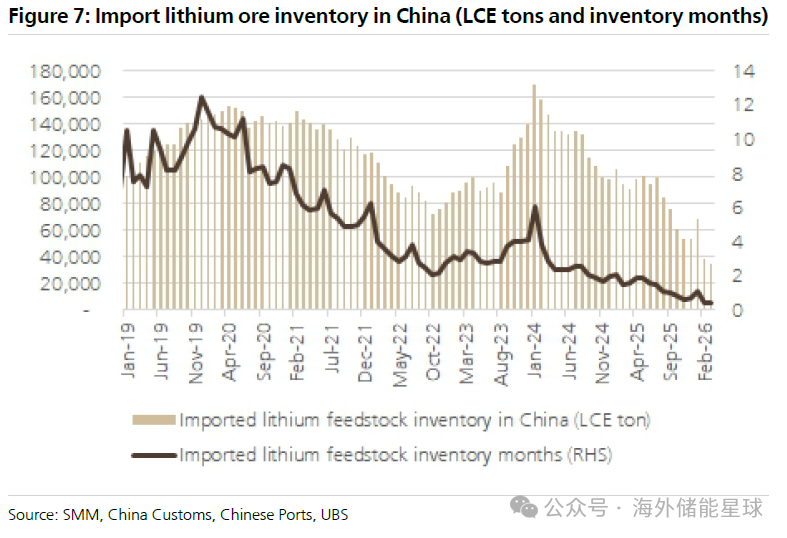

研报展示了中国进口锂矿库存的变化趋势:库存吨数与库存月数均处于低位,说明原料端并没有出现明显累库。

库存低位意味着什么?意味着供应链没有“缓冲垫”。一旦海外供应出现扰动,国内价格会迅速反应。

三、供需缺口的再度出现,2026年的 6.5万吨缺口意味着什么?

UBS 的供需模型显示:

2026 年全球锂需求:197 万吨 LCE

2026 年全球风险加权供应:191 万吨 LCE

缺口:6.5 万吨 LCE

这不是一个小数字。在锂行业中,任何超过 3 万吨的缺口都足以引发价格波动。

研报展示了 2022–2031 年的供需平衡,其中 2026 年是一个明显的“再度紧张”年份。更关键的是,UBS 指出:“2026 年的供应增速(13%)低于需求增速(16%)。”

这意味着缺口不是偶然,而是结构性的。

四、锂价预期上调,为什么瑞银将 2026年锂价上调 18%?

在供需缺口的背景下,UBS 将 2026 年中国碳酸锂均价预期从 17 万元/吨上调至 20 万元/吨(含税),上调幅度达到 18%。

更值得注意的是,UBS 认为:“5–6 月份现货价格可能触及 25 万元/吨。”

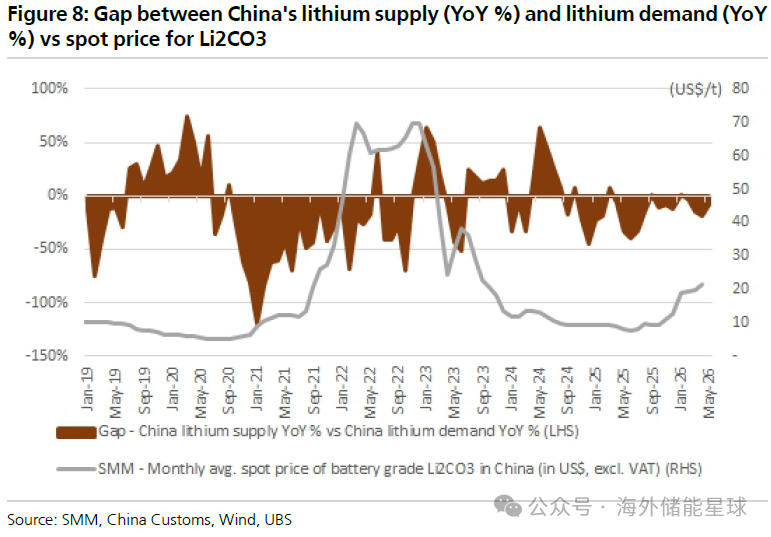

研报展示了中国锂供需增速差与锂价之间的关系:当供需差为负(即需求增速高于供应增速)时,锂价往往快速上行。

这张图几乎可以视为锂价周期的“心电图”。每一次供需差下行,锂价都会出现明显反弹。

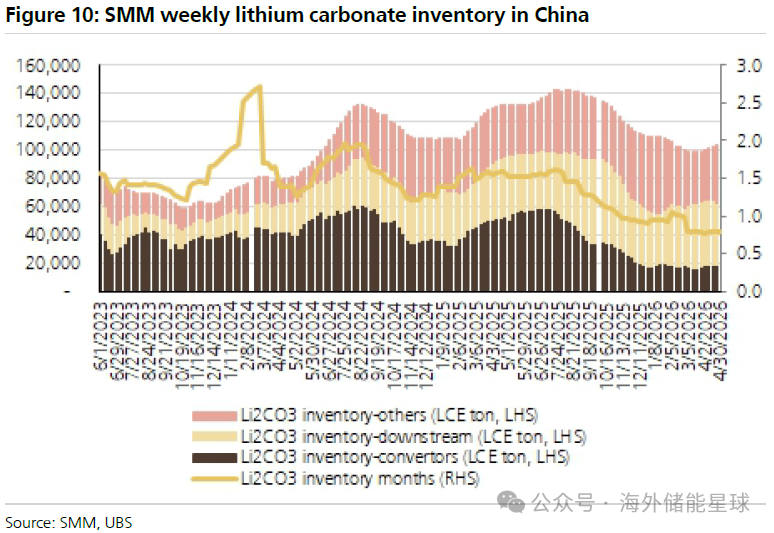

五、产业链库存处于低位,价格反弹的另一个推手

UBS 在研报中多次强调库存的重要性。从上游锂矿,到中游正极、电解液,再到下游电池,库存都处于历史低位。

研报 Figure 10 显示:

碳酸锂库存(包括下游、电池厂、转换厂)处于近三年低位

库存月数不足 1 个月

库存低位意味着:

这是一种典型的“库存周期放大效应”。

六、锂行业是否正在进入新一轮上行周期?

当我们把研报中的所有线索串联起来,会发现一个清晰的逻辑链:

第一,需求端强于预期,尤其是储能需求的爆发。

第二,供应端增速有限。海外政策扰动 + 国内扩产节奏有限。

第三,库存处于低位。全链条都没有缓冲。

第四,供需缺口重新出现。2026 年缺口 6.5 万吨。

第五,锂价预期上调。均价上调至 20 万元/吨,短期可能触及 25 万元。

这五个因素共同构成了锂行业的“再加速”。

如果说 2021–2022 年的锂价上涨是由 EV 爆发驱动,那么 2026 年的锂价反弹,则更像是由 储能需求、供应扰动与库存周期共同驱动的结构性反弹。

七、结语

UBS 在研报中提出一个值得反复思考的问题:“2026 年的锂需求预测,是偏高还是偏低?”

UBS 的回答是:偏低。

因为中游排产已经给出了更强的信号。

当我们回到产业链的现实,会发现锂行业的核心变量从来不是价格,而是需求。只要电池需求持续增长,锂行业就不会真正进入“过剩周期”。

2026 年的行业走势,或许正是这一逻辑的再次验证。

免责声明:本文基于瑞银研究报告信息整理,文中所引用的数据、图表与观点均来自研究报告原文。本文仅为研究报告的导读与分析,不构成任何投资建议。

本文作者可以追加内容哦 !