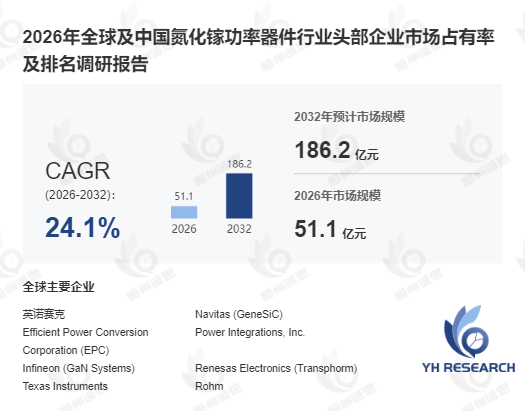

据恒州诚思调研统计,2025年全球氮化镓(GaN)功率器件市场规模约41.5亿元,预计2026至2032年将维持24.1%的复合年增长率,2032年市场规模接近186.2亿元。GaN功率器件基于III-V族宽禁带材料,凭借3.4 eV直接禁带、高电子迁移率及优异热导率,已在数据中心电源、电动汽车车载充电器、消费电子快充及5G/6G基站射频领域实现大规模商用。当前市场受AI算力扩张与新能源汽车800V平台渗透双重驱动持续高增,但600V以上高压GaN量产能力不足与300mm晶圆产能稀缺仍是核心制约。以下从当前现状、当前阻碍及未来前景三个维度展开分析。

一、当前现状:高增速、高集中、中国厂商加速突围

首先,从市场规模与竞争格局来看,2024年全球前四大厂商合计占据超75%市场份额,英诺赛科、Infineon(GaN Systems)、EPC、Renesas(Transphorm)构成第一梯队。据Yole Intelligence 2025年11月报告,英诺赛科以约30%份额居首,在消费电子与通信领域表现突出。华润微电子、江苏能华、赛微电子等本土企业在600V以下中低压GaN市场加速放量,2025年国产化率已从2021年的约12%提升至约20%。

其次,从产品结构来看,GaN Power <200V以约65%份额居首,主要服务于消费电子快充与通信电源;GaN Power >600V占比约35%,集中于车载OBC、DC-DC转换器及工业电源场景。随800V高压平台普及,600V以上产品增速最快,预计2026至2032年CAGR达28.5%。

第三,从区域结构来看,亚太地区以超45%份额主导全球市场,中国大陆受新能源汽车与AI数据中心双轮驱动,2025年市场规模同比增长约32%,增速领跑全球。北美与欧洲分列二三位,受军工与航空防务需求拉动,高端GaN器件渗透率较高。

二、当前阻碍:高压量产难、晶圆产能稀缺与生态锁定

其一,600V以上高压GaN量产能力不足。GaN HEMT在600V以上耐压场景下面临动态导通电阻与击穿电压的 trade-off 难题,国内企业在级联封装可靠性方面较EPC、Transphorm等国际巨头仍存约一代差距。某本土GaN厂商反馈,其650V器件在高温反偏测试中的失效率较国际同类产品高约2倍。

其二,300mm晶圆产能稀缺。全球GaN外延片仍以6英寸和8英寸为主,300mm GaN-on-Si晶圆良率偏低,据SEMI 2026年1月数据,全球300mm GaN产能不足5万片/年,远低于硅基MOSFET的数百万片规模,进而制约制造成本下降。

其三,生态锁定效应显著。Infineon、TI等国际巨头已构建"GaN芯片+驱动IC+参考设计"一体化方案,Tier1与OEM厂商切换供应商的验证周期长达12至18个月,新晋厂商难以切入高端市场。

三、未来前景:四条主线驱动186亿市场

第一,AI数据中心电源升级。随AI服务器功耗突破1000W,板级电源对高效率GaN器件需求激增。据TrendForce 2026年1月预测,2028年AI数据中心用GaN功率器件市场规模将突破35亿元,CAGR达30.2%。

第二,新能源汽车800V平台普及。受碳化硅替代与成本优化双重驱动,GaN在车载OBC与DC-DC中的渗透率持续提升,预计2030年汽车用GaN市场规模将突破50亿元。

第三,消费电子快充标准化。GaN快充已从高端旗舰向中端机型下沉,据Counterpoint 2025年12月数据,2025年全球GaN快充适配器出货量同比增长约45%,预计2030年渗透率将从2025年的约18%提升至35%。

第四,国产替代加速。大基金三期已将宽禁带半导体列为重点投向,英诺赛科在8英寸GaN产线已实现月产1万片,华润微在600V车载GaN领域已导入多家Tier1,预计2030年国产化率有望突破30%。

综合来看,2026至2032年全球GaN功率器件市场将从"国际主导、低压为主"走向"多极竞争、高压放量",24.1%的CAGR背后是AI算力、新能源汽车与国产替代三重力量叠加。突破600V以上高压GaN量产与推进300mm晶圆国产化,将是国内企业抢占186亿市场的核心抓手。

本文作者可以追加内容哦 !