在深度熊市的2023年(10月5日),本人写了一篇《假如巴菲特在A股做一次“十年赌约”,他还会赢吗?》的长文。文章用巴菲特“十年赌约”的故事诠释了权益基金的发展趋势:主动基金的长期业绩跑不赢指数基金。

美股是成熟的市场,所以巴菲特赢了“十年赌约”;

A股市场也越来越成熟,主动基金获得超过市场的收益越来越难。那篇文章提出了一个问题,就是巴菲特如果在A股提出“十年赌约”会不会赢。从当前的趋势看,他老人家在A股市场赢的概率越来越大。

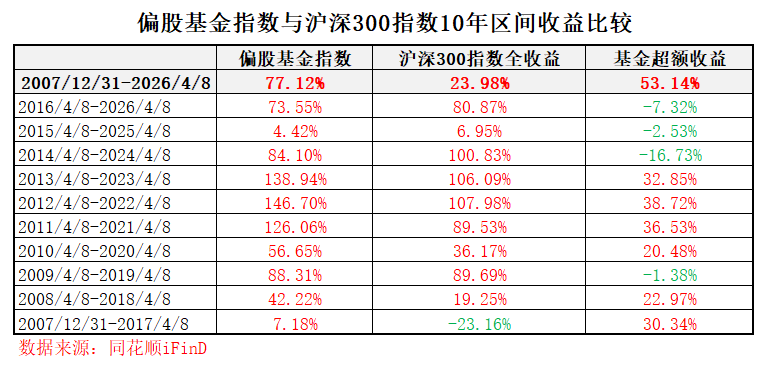

下表列出了以10年收益区间中证偏股基金指数(930950)和沪深300指数(全收益)的比较。

虽然从基日(2007/12/31)以来,偏股基金指数仍然有多达50%的超额收益,但是在最近的三个10年区间,偏股基金的区间收益已经连续输给了沪深300;而在更往前的七个10年区间,偏股基金只有一次输给沪深300。

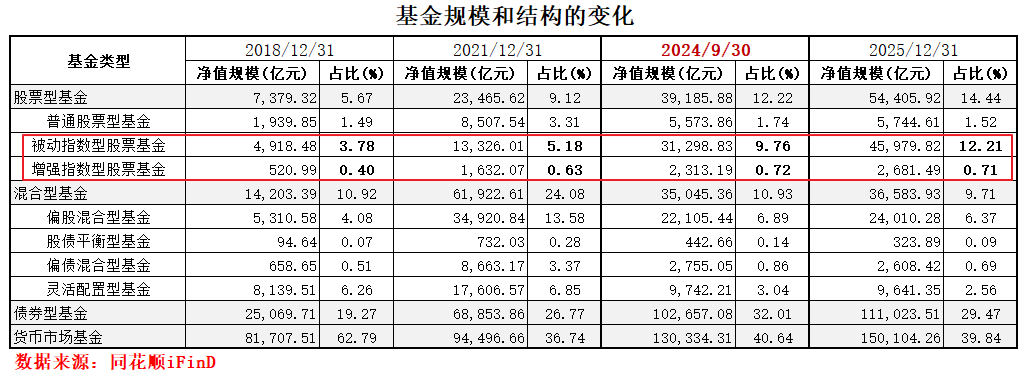

上一轮牛市(2019-2021)的典型特征就是权益类基金获得快速增长,(股票型+混合型基金)规模占比,从16.59%(2018/12/31)快速增长到33.2%(2021/12/31);而货币市场基金则从62.79%萎缩到36.74%。

其中,普通股票型规模占比,从1.49%增长到3.31%;股票指数型规模占比从3.78%增长到5.18%;偏股混合型从4.08%增长到13.58%。

接下来的熊市(2022-2024/9),权益类基金大幅跑输宽基指数,虽然总规模仍然在增长,但权益类基金占比迅速下降,截至本轮牛市初(2024/9/30)已降至23.15%(股票型12.22%、混合型10.93%)。其中普通股票型基金占比从3.31%快速萎缩到1.74%、偏股混合型基金占比从13.58%快速萎缩到6.89%。但股票指数型依然在增长,占比从5.18%增长到9.76%。

本轮牛市以来(数据至2025/12/31),权益类基金规模较牛市初期(2024/9/30)又增加了5.16万亿,总规模36.66万亿;但是普通股票型和偏股混合型基金的占比继续称下降趋势,普通股票型从牛市初期的1.74%降至1.52%、偏股混合型从牛市初期的6.89%降至6.37%;而被动指数型的占比则继续上升,从初期的9.76%升至12.21%。

从上一轮牛市初期(2018/12/31)至今,只有被动指数型基金的净值占比是持续上升的状态。

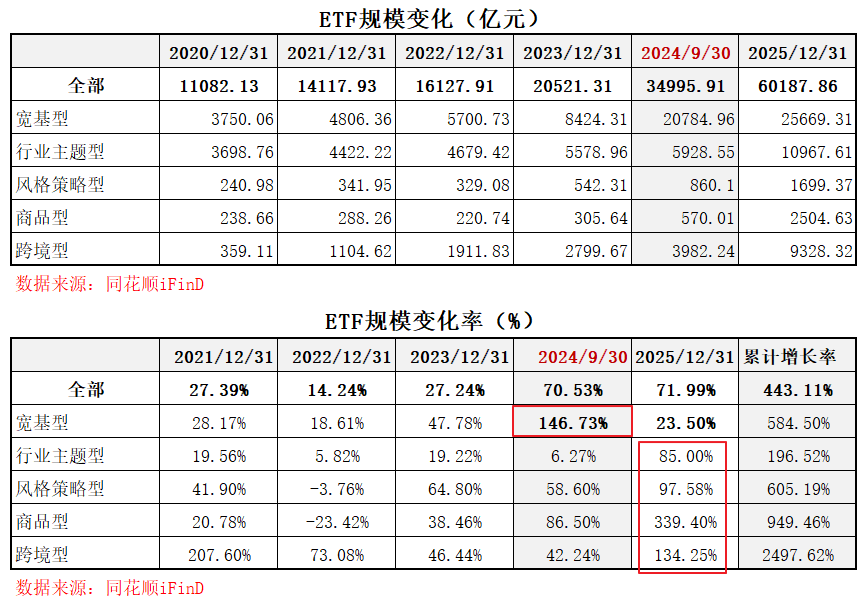

再看本轮牛市以来“大火”的ETF基金。

ETF大部分为股票指数基金(部分为债券型、货币型、商品型、跨境型)

上轮牛市末期,ETF存量规模11418亿元,到去年底已经增到6万亿规模。

宽基规模在2024年前三个季度获得爆发式增长,相比2023年底暴增146.73%,主因是熊市末期GJD为股市托底爆买沪深300ETF等主要宽基ETF。

在本轮牛市开始后,从2024年三季度末至去年底,行业主题ETF、风格策略ETF、商品型EFT、跨境ETF(跨境ETF包含股票型、商品型、债券型)等资产配置型基金,规模分别增长85%、97.58%、339.40%和134.25%。

小结:

股票指数基金占比提升,意味着投资者的投资理念正在发生深刻转变,从过去对主动管理基金的“依赖”,逐渐转向对被动投资工具的“青睐”。这背后反映的是投资者对市场有效性认知的深化:

当市场日趋成熟,信息传递更为高效,主动基金经理想要持续挖掘超越市场的收益变得愈发困难,而以指数基金为代表的被动投资工具,凭借其低成本、高透明、风格稳定等特性,成为越来越多理性投资者布局市场的首选。

尤其是ETF基金的爆发式增长,不仅体现在规模的快速扩张,更体现在其产品类型的日益丰富,从宽基到行业主题,从风格策略到跨境商品,ETF正以其灵活便捷的交易特性和精准的资产配置功能,满足不同投资者在不同市场环境下的多样化需求,这也从侧面印证了基金产品“工具化”趋势的加速演进。

投资者不再单纯追求“战胜市场”,而是更倾向于通过各类指数工具来构建符合自身风险偏好和投资目标的资产组合,让基金真正成为实现资产配置的“工具”而非依赖基金经理个人能力的“赌注”。

(本文完)

下篇,将从本轮牛市中基金经理“从主角变配角”的角度跟大家探讨基金产品的“工具化”现象(趋势)。

@天天话题君 @天天精华君 #韬定律与玻璃基板封装技术路线契合#$芯片ETF天弘(SZ159310)$$人工智能ETF易方达(SZ159819)$$通信ETF广发(SZ159507)$

本文作者可以追加内容哦 !