康方的PD-1/VEGF双抗依沃西H6 OS=0.66,本来是创新药扬眉吐气的日子,结果还是传统艺能“高开低走”的戏码。

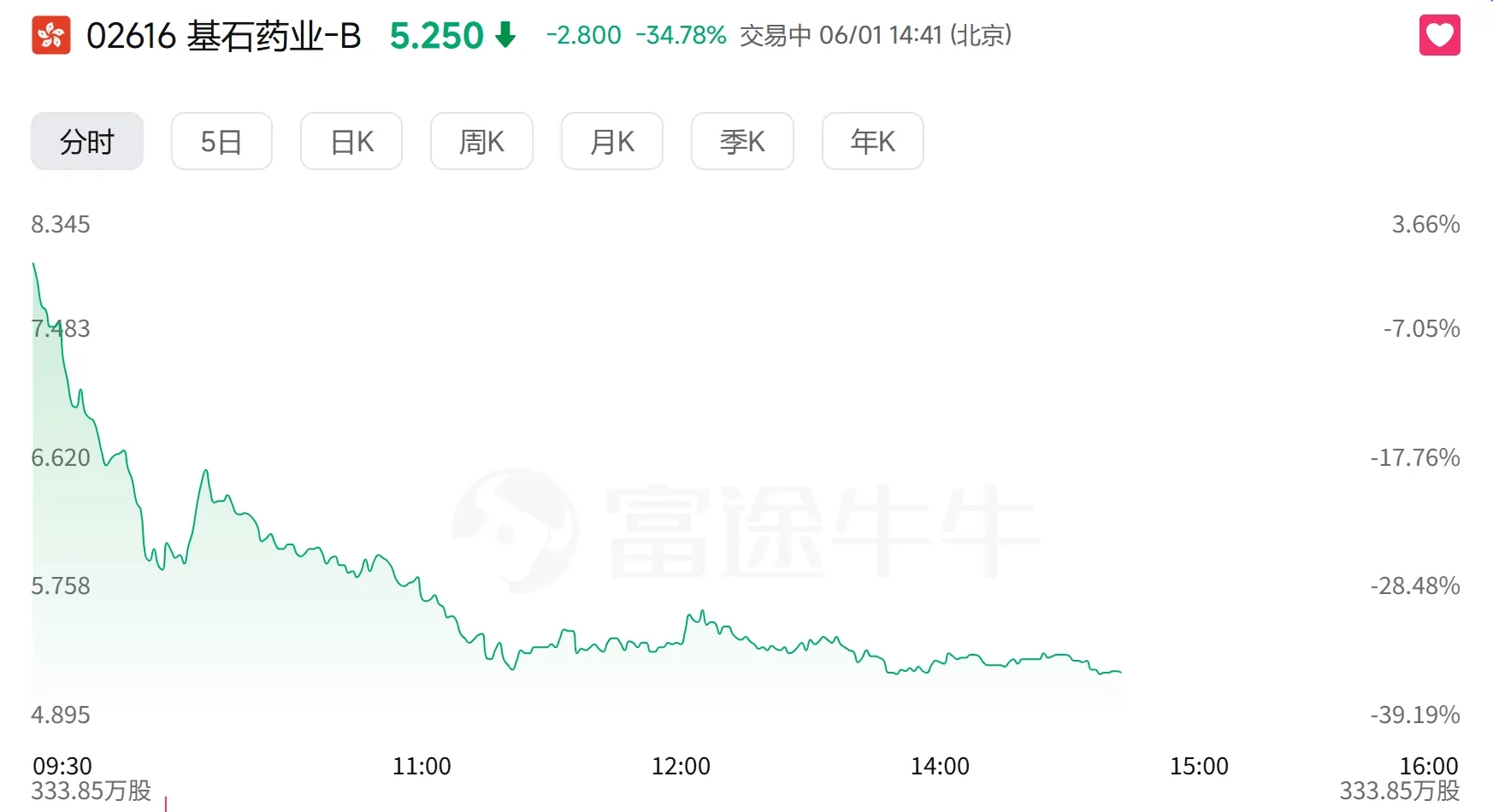

更离谱的是,另一边基石药业发布了PD-1/VEGF/CTLA-4三抗CS2009最新1期数据更新,早盘直线下跌,截至目前跌幅超过34%。

能让基石药业一天跌掉1/3的市值,不知道的以为CS2009这款药是做黄了?

向来一款药如果市场预期太高向来都不是好事,之前不少大热的Biotech龙头,这次更新的数据尽管,但市场应变也实在是太过分了一点,基本达到了“恐慌”的水平。

这次基石药业公布的CS2009数据,真的有那么差吗?

01

环境变化?还是CS2009新数据的边际变化?

在看数据之前,不少朋友认为这次大跌可能是康方生物双抗H6 OS HR过于强,映射影响到基石药业三抗优势可能递减。

从整体竞争环境上来看,存在这种可能性(应变过度),但影响并不大,甚至可能说很小,基于两个论点:

1)本次H6对照组是替雷利珠+化疗,且为中国人群的数据,不过全球最大关注点还是在对照K药+化疗的H3的全球人群数据,由于中美人群差异(有可能出现疗效削弱效应),打败K药需要更强更确定的OS证据毋庸置疑,市场对双抗之后的迭代药物还是有很大期待的,双抗成了去质疑三抗存在必要性的观点有些单薄;

2)PD-1/VEGF双抗证明了阻断VEGF能够额外带来具备临床意义的疗效增量,但未来从更长随访时间来看,VEGF端疗效衰减不可避免,CS2009增加CTLA-4臂的疗效、安全性已有人体数据初步验证,完全可以对CS2009后续可能的更长拖尾效应有更多的期待;

至于康方、三生这些PD-1/VEGF双抗临床领先进度的杂音,过往市场公开信息已经是明牌,没有额外的新增预期。

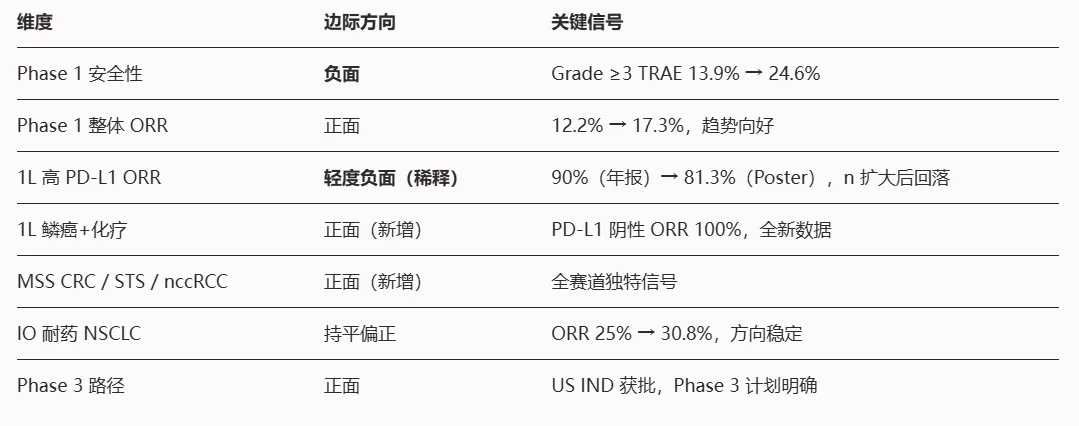

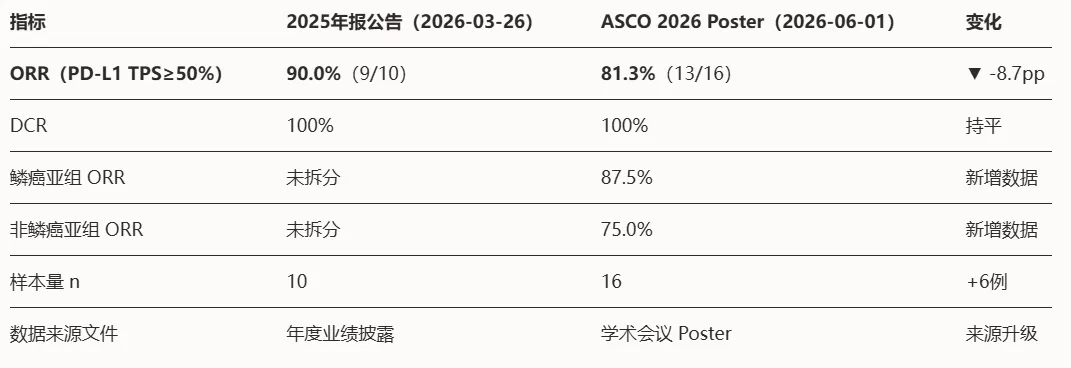

再来看数据的边际变化。从2025 ESMO、今年3月份披露的上一次的数据到如今的ASCO数据,出现了哪些可能偏打击市场预期的负面变化?

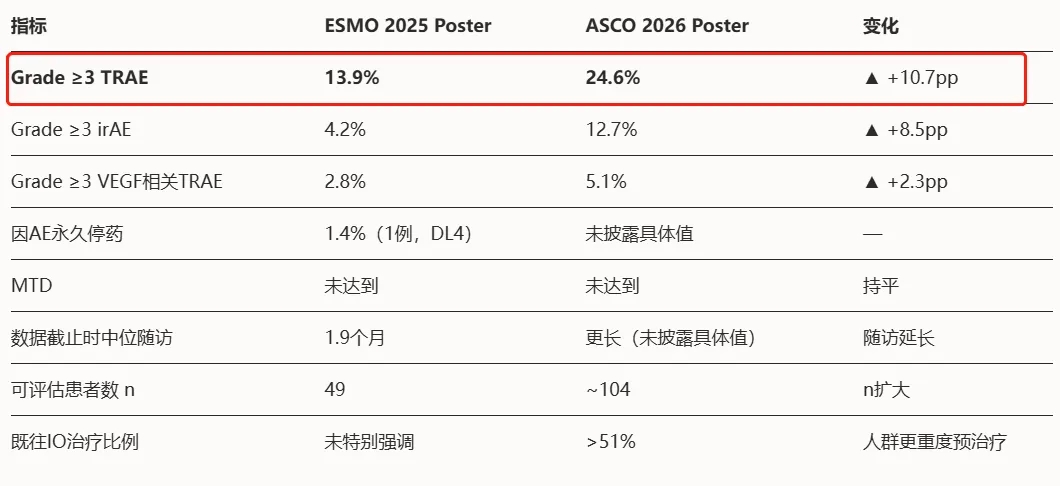

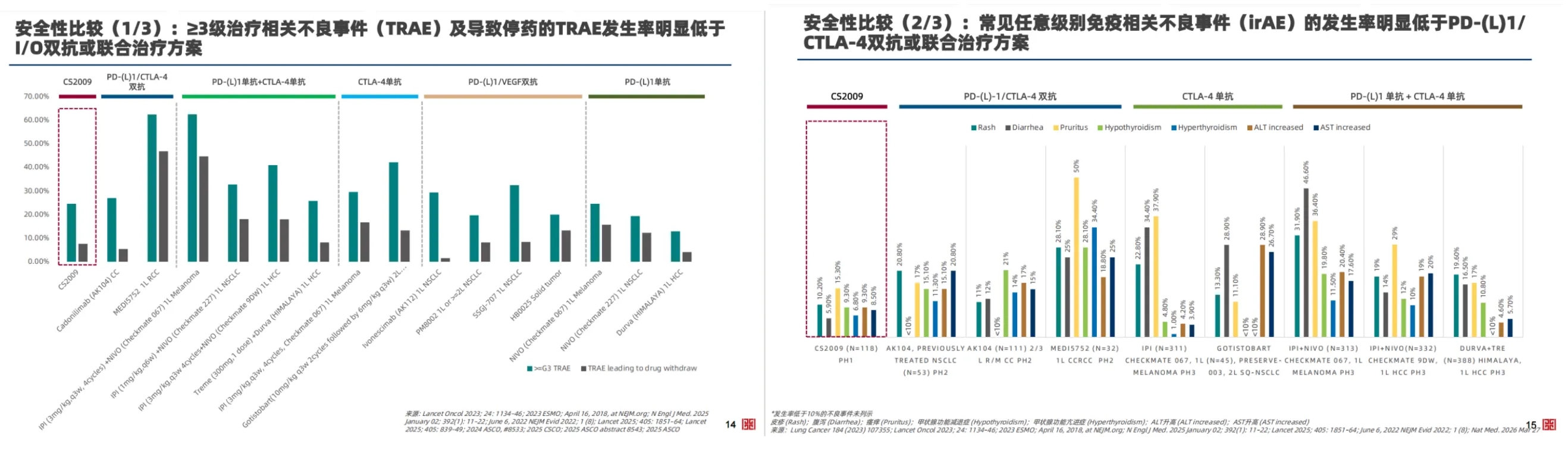

其一是≥3级治疗相关不良事件比例的提升(从13.9%→24.6%),这是由于可评估患者数量扩大导致的(从2025 ESMO的49人到如今的104人),以及irAE也有一个显著提升。

样本量扩大带来的毒性提升是可以理解的,从公司展示的对比PD-1/VEGF双抗或者单抗的联合疗法来看,安全性数据具备潜在同类最佳的潜力。

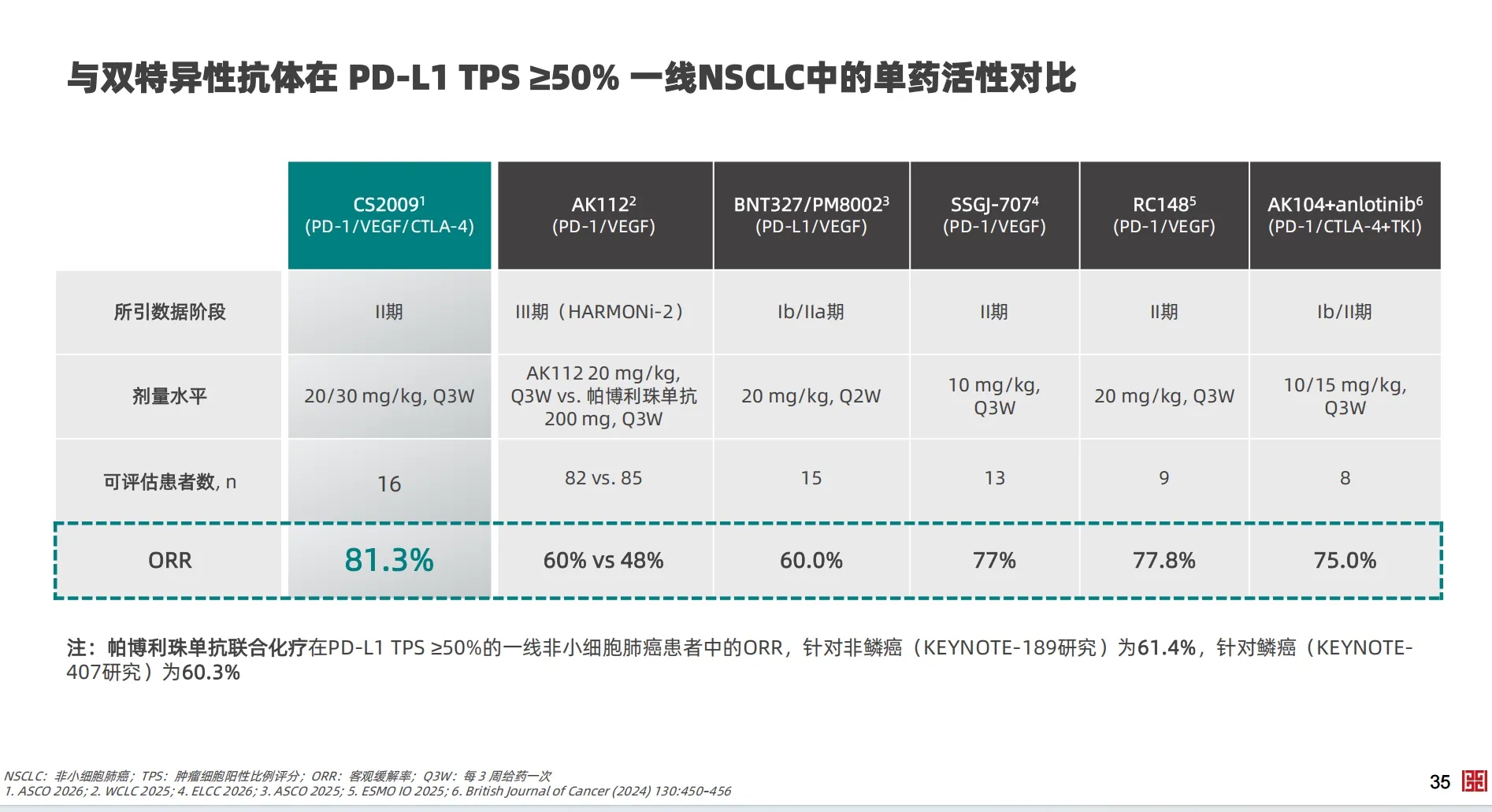

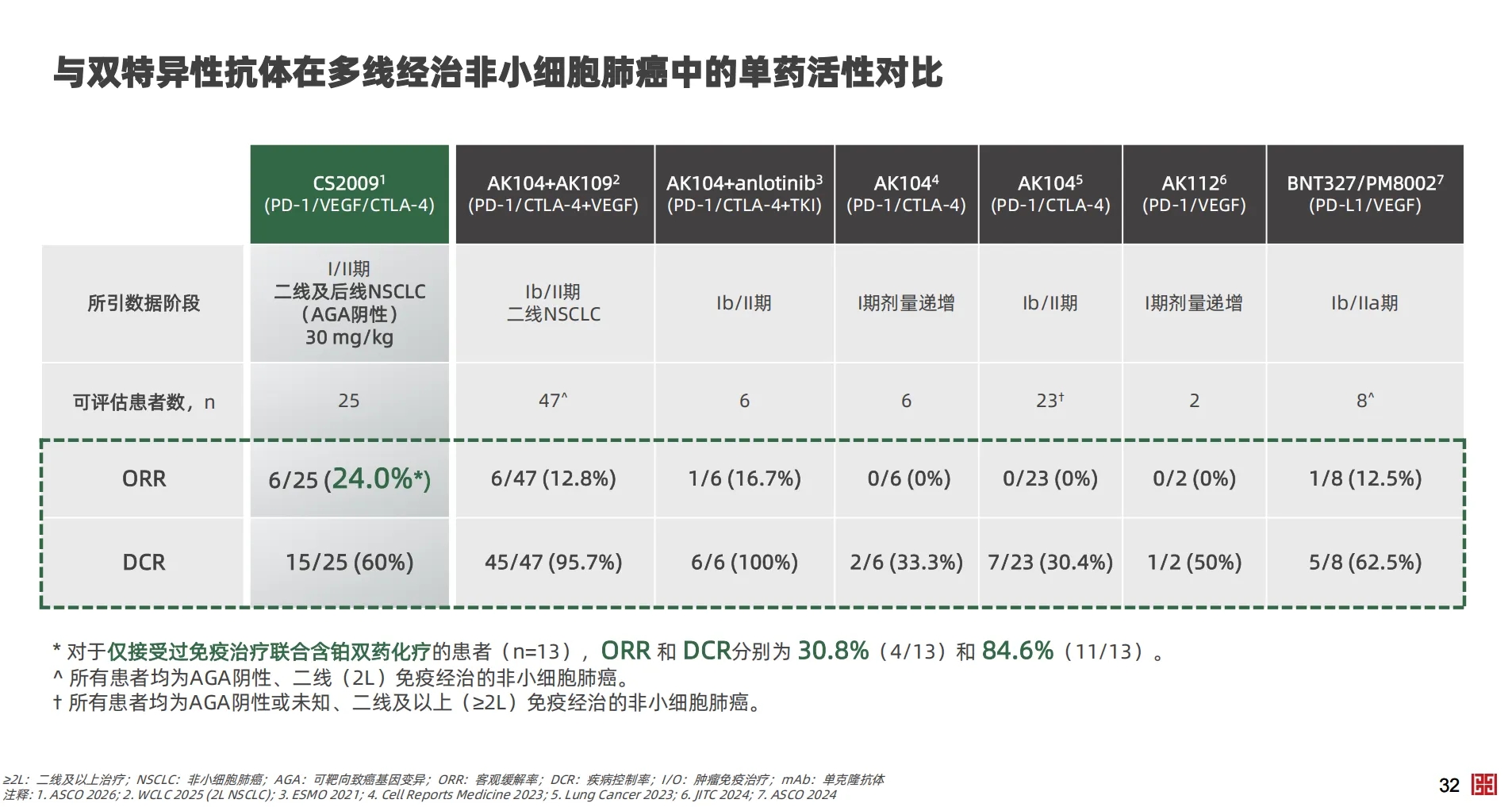

其二是1L PD-L1 TPS≥50%的NSCLC患者ORR数据从90%衰减到最新的81.3%,分析组中新增了6位第一次肿评的患者(新增6例中4例达到响应),导致该组的ORR被稀释,这倒是可能引起负面反馈的原因。

从市场传出的担心来看,担忧80%左右的ORR可能无法与PD-1/VEGF双抗拉开差距,基石药业最新的PPT展示了一个对比。公司有提到新增的6个患者均为第一次肿评(一般3次肿评疗效成熟),后续未PR的患者也可能转成PR,ORR大概率可能在2-3次肿评后提升,公司给出了85%-90%的未来该亚组ORR表现的可能性,从CS2009这个药物机制上来看,这样的解释算比较合理。

我们认为,在ADC里ORR高出20%可能不一定能带来PFS、OS的明显转化,但是在PD-1多抗这种疗法中,尽管双抗建立了很高的ORR标准,但是在基石的三抗在增加一个CTLA-4臂基础上,提升一定的ORR和安全性如此优异的背景下,很可能带来后续长期疗效的转化,至于因为ORR轻度稀释而大跌,市场未免太过脆弱。

就更新数据来看,由于可能水平有限,这些负面的边际我们不大构成市场大跌的动因。

02

边际改善的传统?

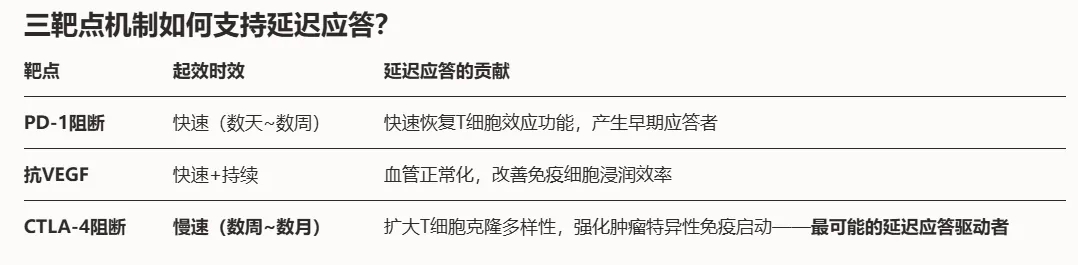

为什么很期待CS2009的ORR可能随着随访时间边际改善,以及后续PFS、OS可能带来长拖尾?这是基于CTLA-4的机制和已有历史药物的临床数据一个强验证期待。

CTLA-4的"慢",是因为其主要作用于淋巴结内的T细胞初始激活阶段,其效果需要数周至数月才能形成足够克隆扩增并浸润肿瘤(起效慢)。在单纯PD-1治疗下不应答的"SD患者",若T细胞耗竭深度较浅,有可能通过CTLA-4阻断后的延迟激活最终转化为应答。

这种机制并不是一种未验证的“假说”,而是实实在在有药物临床数据做出来的,例如:

O药+Y药的长拖尾效应:如NSCLC研究显示在≥36个月时出现更清晰的OS曲线分离,PD‑L1 TPS<1%亚组5年OS显著改善。黑色素瘤/肝癌等多项长期随访亦印证双免方案的“无化疗、长拖尾”优势,关键在于CS2009表现出的安全性潜力远好于OY组合;

新一代CTLA‑4单抗(Gotistobart)在PD‑1/化疗“双耐药”sqNSCLC中,OS曲线在用药6个月后开始明显分离,12个月OS率达63.1%,对照多西他赛组仅30.3%;而PFS中位数相近(2.4 vs 2.6月),但12个月PFS率25.2% vs 0%、“缓解持续时间DoR 11.0 vs 3.8月;

另外,信达IBI363也是展现类似的通过“重塑抗肿瘤免疫系统”而非即时杀伤,展现出“长拖尾效应显著”。

康方未来的H3,在欧美人群更需要这样的强拖尾。

03

真正差异化关注点

市场过分关注1L NSCLC,CS2009的差异化亮点被恐慌情绪掩盖,我们看到CS2009在三个大方向适应症中的潜力空间。

1)PD-L1低表达/阴性患者

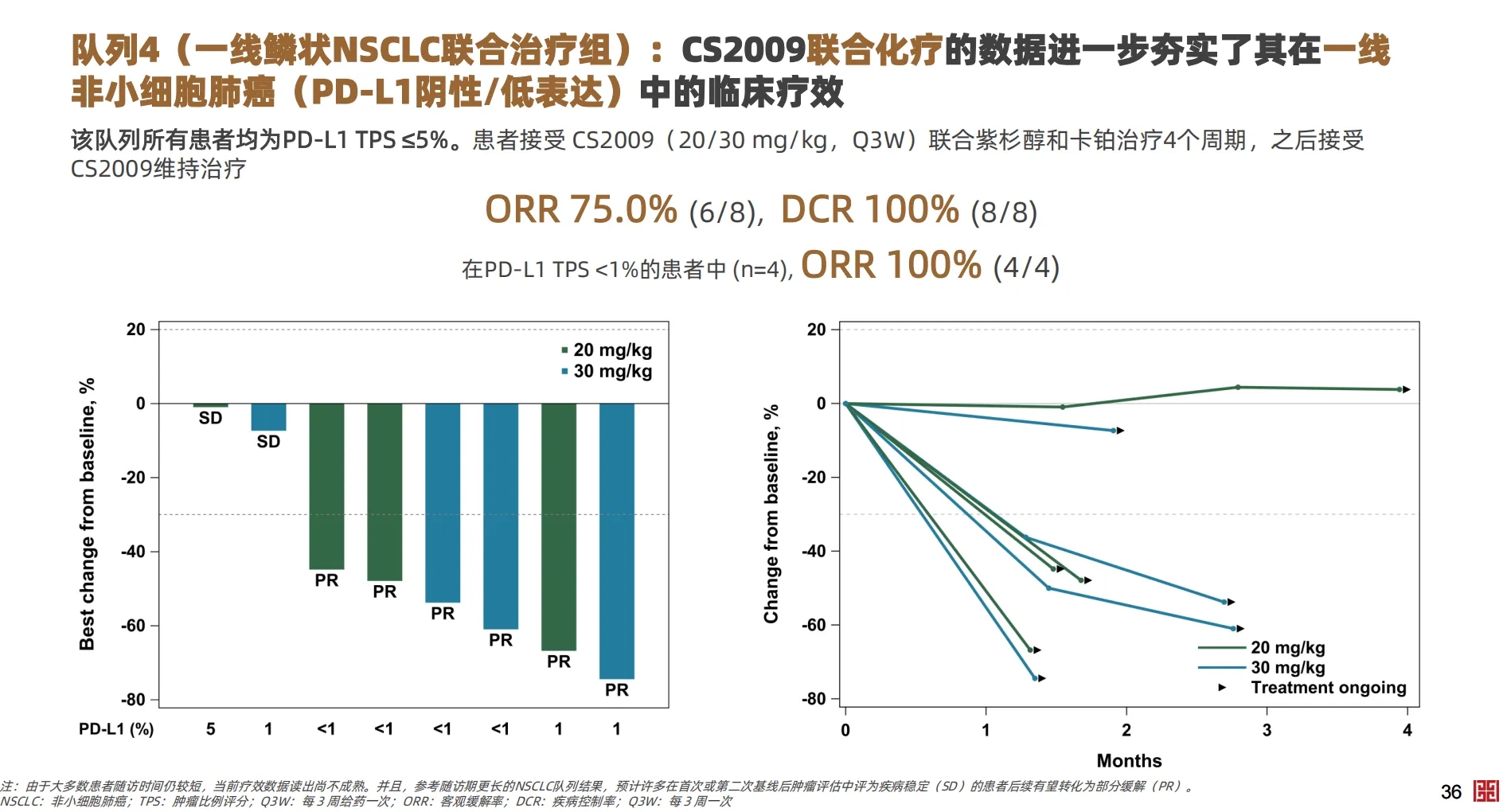

在一线鳞状NSCLC联合治疗组的队列4中(PD-L1 TPS ≤5%),ORR 75.0% (6/8), DCR 100% (8/8)。

而在CS2009在PD-L1阴性人群实现100%的ORR(4/4),意味着其作用机制不依赖于PD-L1表达状态。

2)IO耐药患者

CS2009在既往接受过铂类化疗及 PD-(L) 1 抑制剂治疗的NSCLC患者中,ORR和DCR分别为 30.8%(4/13)和 84.6%(11/13)。

在过往的药物临床数据中,该类患者通常ORR<15%,同样包括PD-1/VEGF双抗已有数据,30%+ORR属于非常可观的水平,CS2009有望占住这个细分适应症市场的空白。

3)冷肿瘤患者

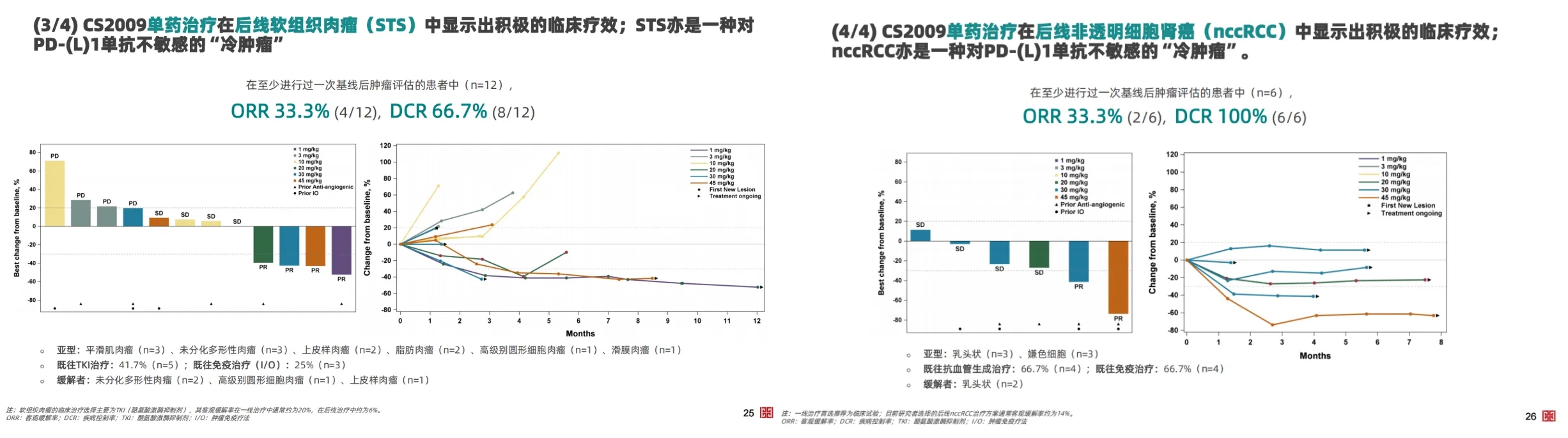

冷肿瘤一直以来是免疫治疗的“禁区”,在本次CS2009披露的冷肿瘤亚组数据中,nccRCC(非透明细胞肾癌)在现有IO方案几乎无指南推荐,STS(软组织肉瘤)则是在IO治疗在其绝大多数亚型中获益有限,两个适应症都是典型的“免疫荒漠”。

尤其是CS2009单药在STS后线治疗亚组中,取得33.3% 的ORR (4/12)和66.7%的DCR (8/12),这展现出药物可将冷肿瘤加热的潜力,同时也开辟了一条全新的差异化市场。

结语:当你不知道市场在跌什么的时候,只有两个可能性,一是可能有你没有理解的到的认知,二是市场总是不可避免的走向低估/高估的极致。目前来看,我没有看到基石CS2009最新数据足以引起如此大跌的负面编边际。

最后,有一句话在这里必须要说,如果一个行业连懂行业的资金/基金都因为短期收益抛弃了转去追逐其他行业,那么真的挺可悲的。

本文作者可以追加内容哦 !