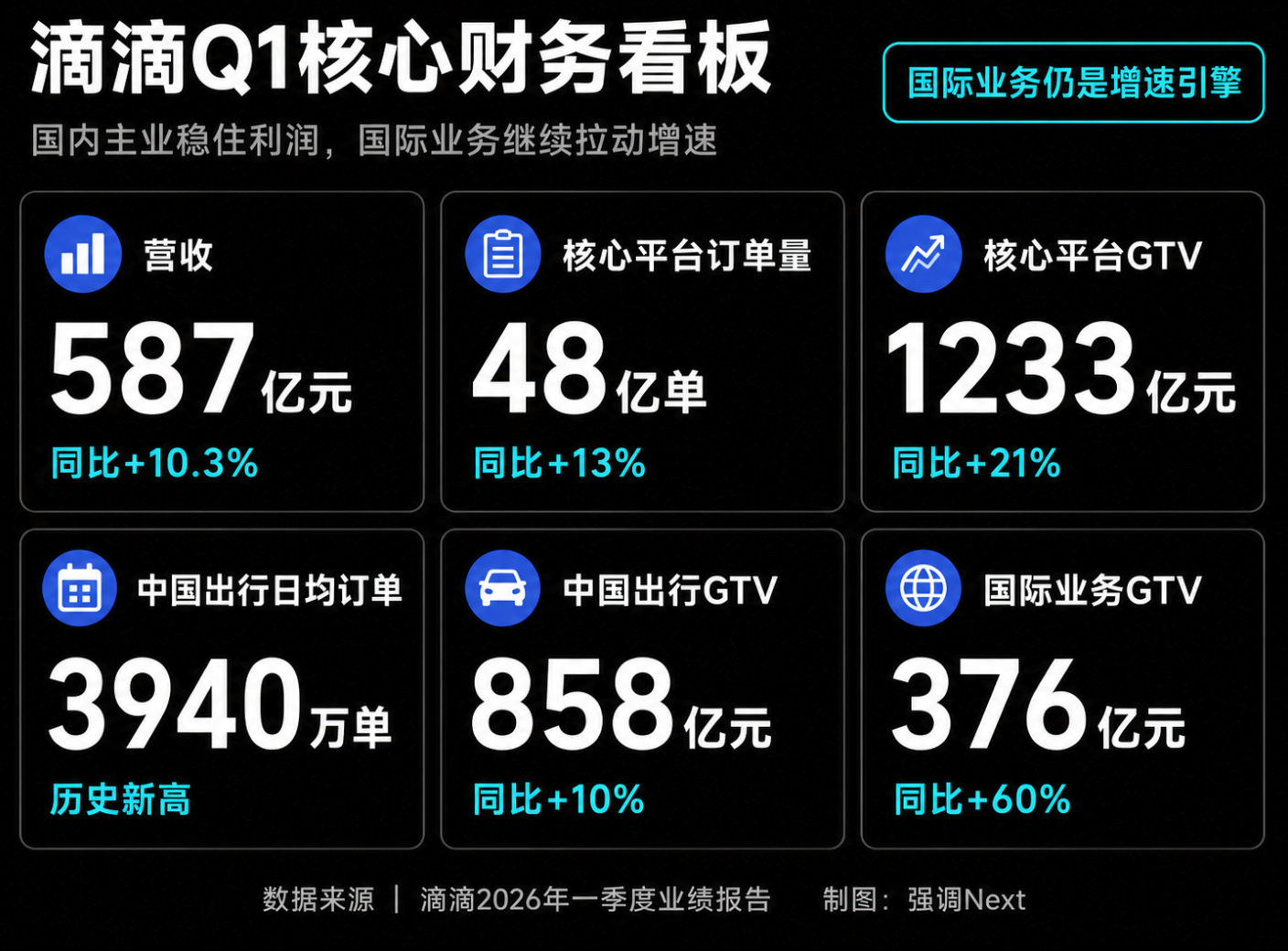

6月2日,滴滴发布2026年一季度业绩报告。核心平台订单量同比增长13%,达到48亿单,GTV同比增长21%至1233亿元,经调EBITDA盈利9.13亿元。程维把这个季度定性为“中国出行再创新高,国际业务强劲增长”。

这确实是一份增长数据齐整的季报。但数字选取的方式和口径的切换,遮盖了几个关键信息。

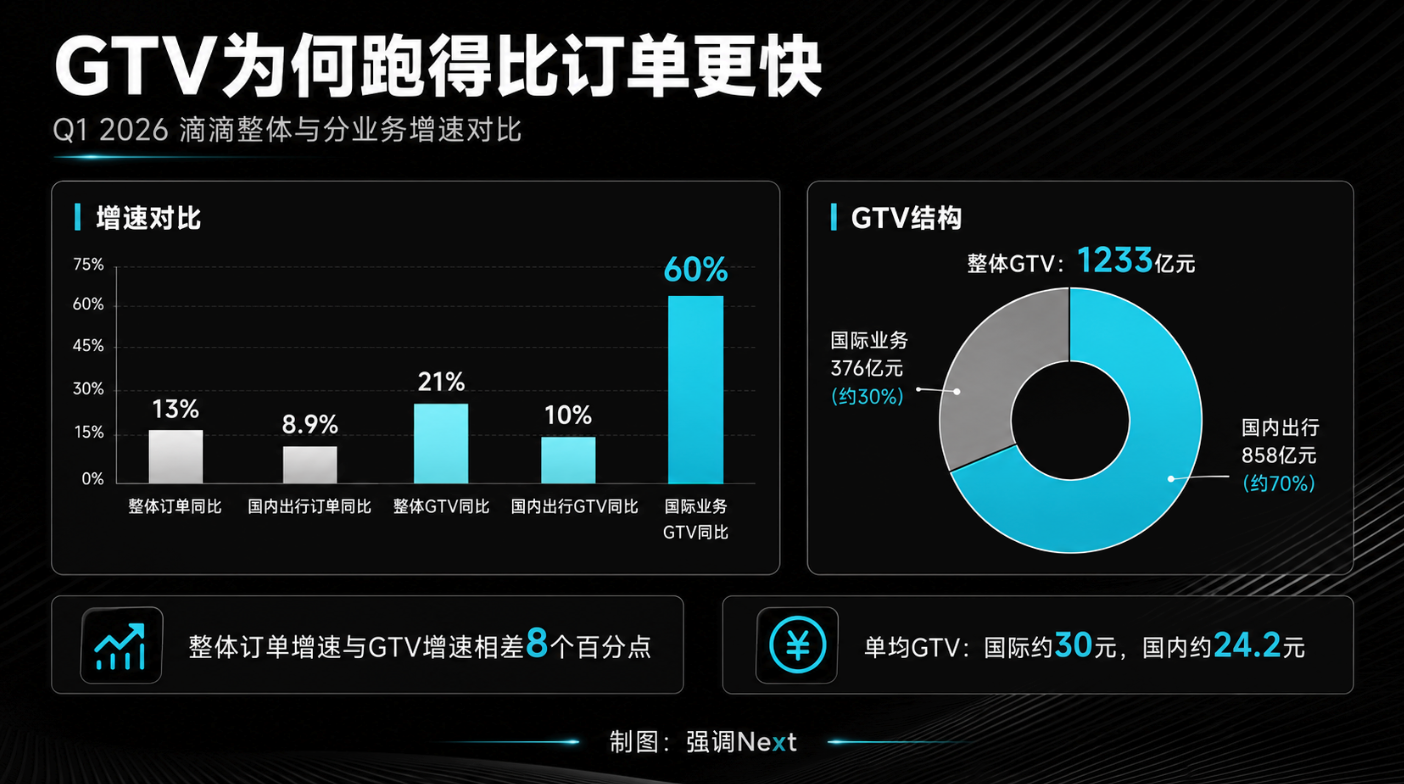

1 · GTV与订单增速之间的差距

订单增速13%,GTV增速21%,相差8个百分点。

差距的来源不是国内出行客单价提升,而是国际业务大比例混入拉高了整体均值。国际业务本季度GTV同比增长约60%,达到376亿元,在整体GTV中的占比升至30%。按此推算,国际业务单均GTV约30元,国内约24元。随着国际占比持续扩大,整体GTV增速自然会看起来比实际的国内业务表现更好看,这是一个混合口径的视觉效果,和国内出行的核心竞争力关系不大。

国内出行的真实数字是:国内出行订单量同比增长8.9%,GTV同比增长10%至858亿元,日均订单3940万单刷新历史纪录。整体13%的订单增速里,约有4个百分点来自国际业务的拉动,国内增速实际低于这个数字。倒推单均GTV约24.2元,与上年同期基本持平。连续13个季度的订单增长,换来的是价格端几乎纹丝不动。

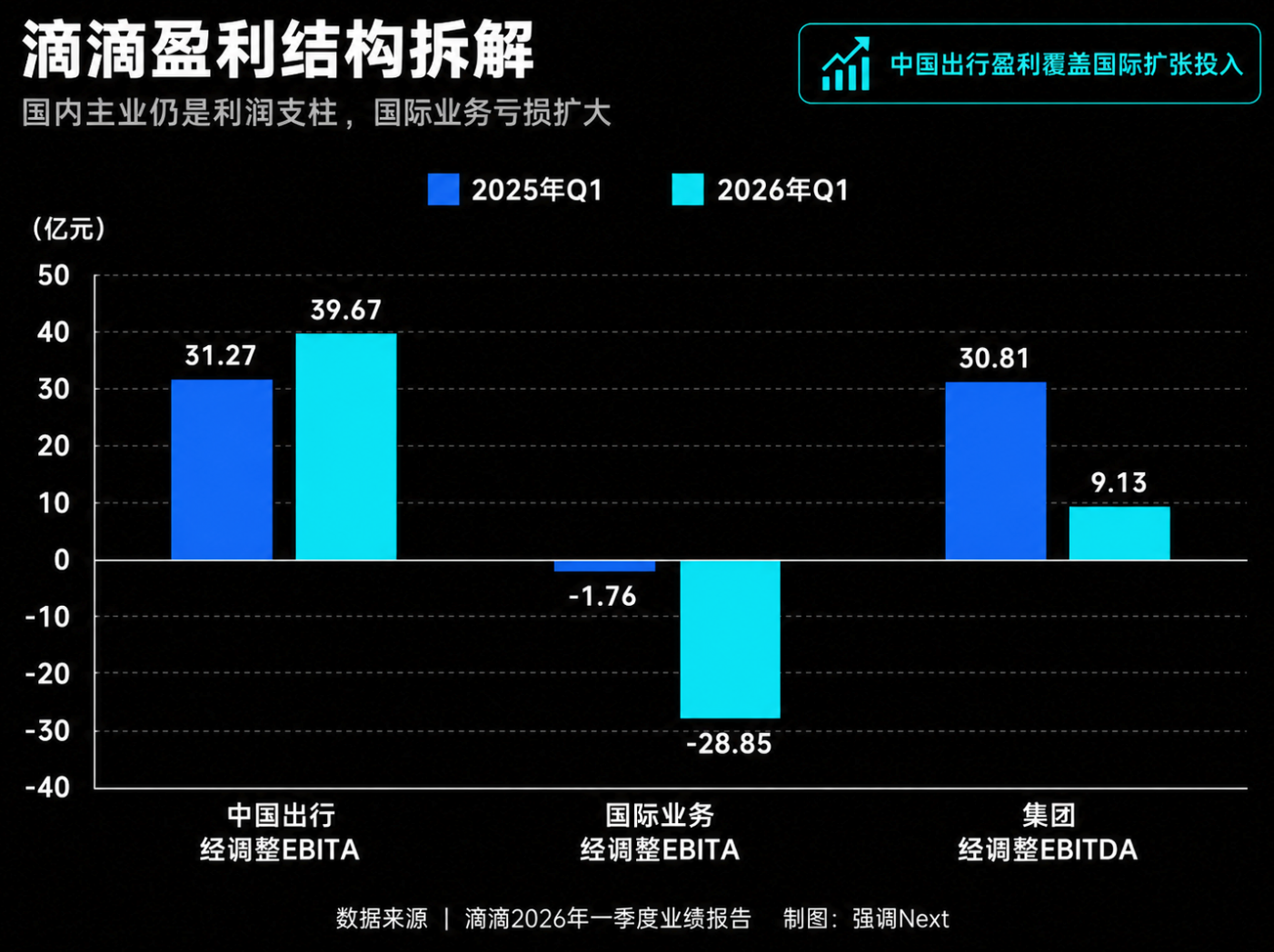

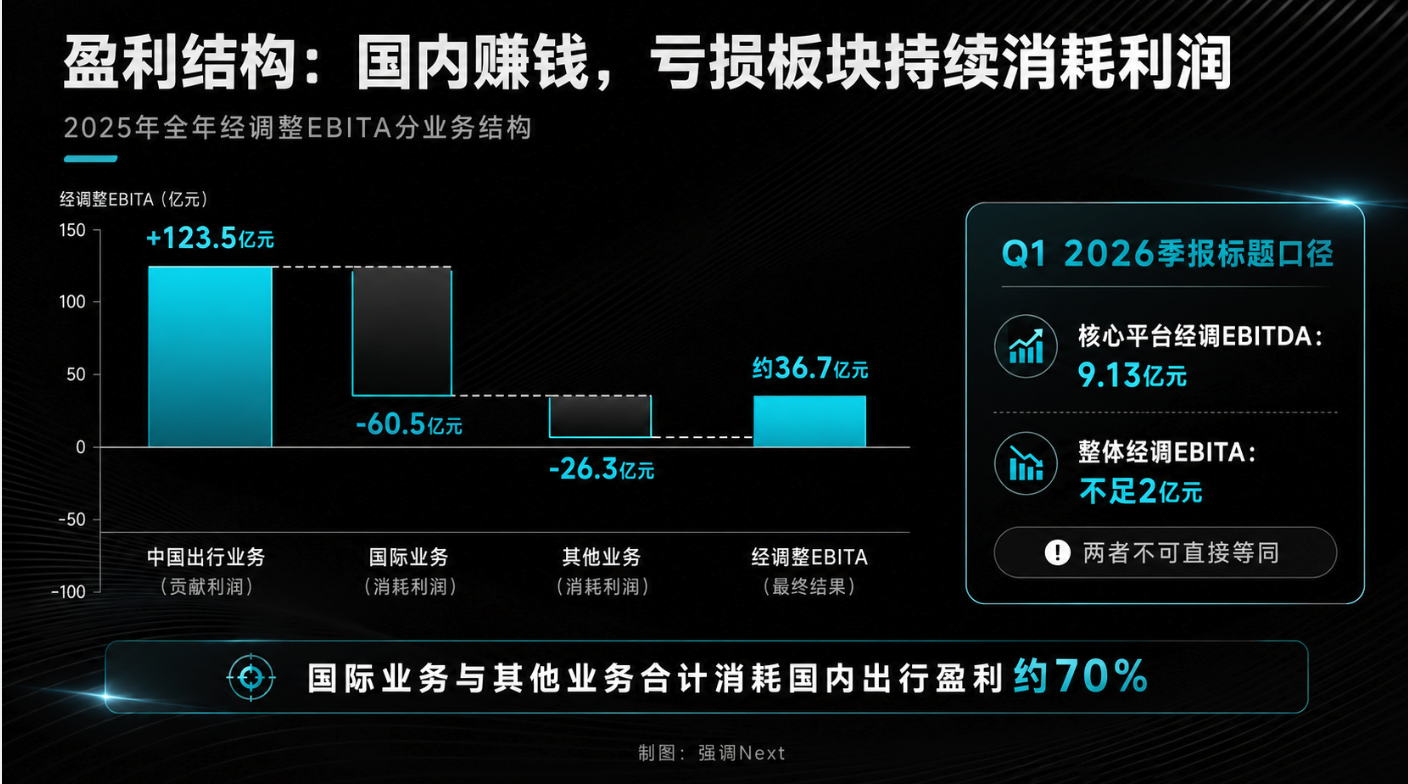

2 · 9.13亿EBITDA的口径选择

9.13亿经调EBITDA,是滴滴Q1 2026给出的核心盈利数字。问题不在这个数字本身,而在于它对应的是“核心平台”口径,且是EBITDA而非EBITA。

两个口径之间的差距,在这份季报里相当显著。整体经调整EBITA仍不足2亿元,而核心平台经调整EBITDA为9.13亿元,两者之间逾7亿的差距,来自折旧、摊销及股权激励的加回,以及自动驾驶等其他业务板块的亏损消耗。用这个数字作为季报的关键盈利指标,是合规但有选择性的表述。

对照2025年全年数据可以看清结构:中国出行业务经调整EBITA盈利123.5亿元;国际业务亏损60.5亿元;包含自动驾驶和共享车服的其他业务亏损26.3亿元。两大亏损板块合计消耗了国内出行盈利的70%左右。

还有一个背景值得对照:2025年四季度,销售和市场费用飙升至62.47亿,同比接近翻倍,单季度经调整EBITA亏损21.15亿。Q4大规模补贴拉高了订单基数,这部分效果在Q1订单增速里也有所体现。

3 · 供给端:城市官方数据在说什么

程维在媒体的表述说,要“让提供好服务的司机获得更多收入”。但几乎同期,全国多个主要城市的交通管理部门在发布截然相反的信号。

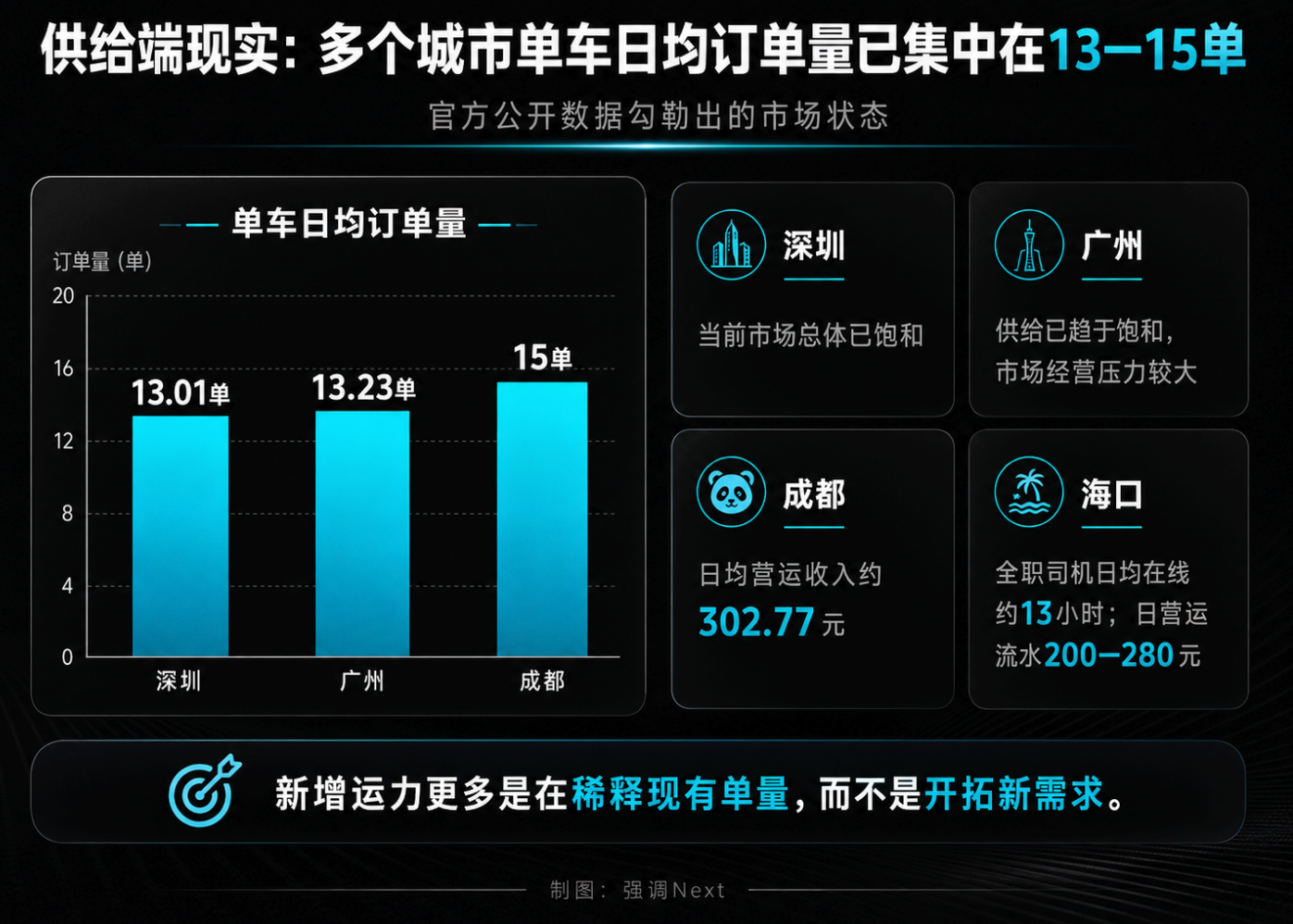

最新的例子是深圳。深圳市交通运输局2026年4月份运营动态显示:截至4月底,全市已核发网约车运输证142247张,驾驶员证394872张,4月全市网约车日均单车完成订单量约13.01单。官方明确表示“当前市场总体已饱和”,郑重提醒有意从事网约车经营的人员“理性审慎作出投资及从业决策”。

这不是孤例。广州市交通运输局2025年上半年监测数据显示,全市网约车单车日均订单量约13.23单,市场“供给已趋于饱和,市场经营压力较大”。成都第三季度单车日均订单量15单,日均营运收入约302.77元。海口的调查数据更直观:全职网约车司机日均在线时长约13小时,扣除平台抽成后日均营运流水在200到280元区间,哪怕一个月无休工作30天,税前最高也只能到8400元,这还没扣除油电和车辆成本。

这些城市数据有一个共同的特征:单车日均订单量基本都在13到15单之间,差异很小,说明市场需求已高度分散,新增运力进来只是在稀释现有的单量,而不是开拓新的需求。

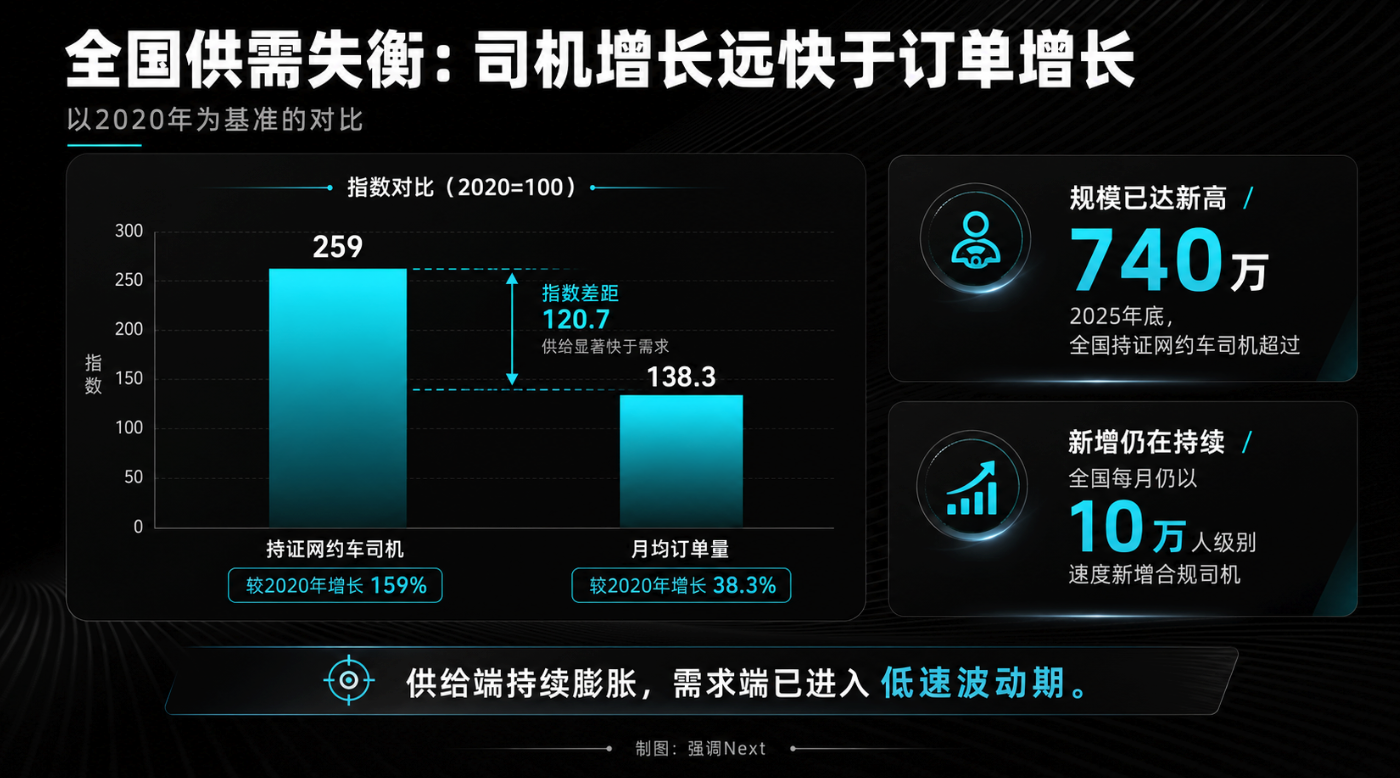

放到全国背景里看:2025年底,全国持证网约车司机超过740万,较2020年增长159%,但同期月均订单量仅增长38.3%,供需增速严重失衡。全国每月仍在以10万人级别的速度新增合规司机,供给端还在膨胀,但需求端已进入低速波动期。

在这个背景下,滴滴通过轻享、甄选快车等品类给头部司机提供每小时5%到20%的收益提升,在逻辑上是成立的,但它覆盖的只是有能力维持高服务标准的头部运力。处于运力池底部的大多数普通快车司机面对的更长的在线时间、更低的接单密度。这两件事同时存在,程维的表述并没有说错,只是描述的是一部分。

4 · 小滴的边界在哪里

这一季度,小滴在财报叙事里的位置相当显眼。大量媒体引用的表述是,小滴依托十余年积累的运营数据,支持“空气清新、后备厢大、驾驶平稳”等90余个精细化服务标签,通过将用户的模糊需求转化为可执行的匹配条件,让服务从“打到车”跨越为“打对车”。

把自然语言输入叠加到现有标签体系上,这是合理的产品迭代。但匹配质量的上限不由前端的AI理解能力决定,而由后端运力池的标签覆盖率决定。媒体实测中,小滴有时会直接提示“以下司机或车辆未满足全部要求”。AI把需求翻译得再精准,一样调度不出不存在的供给。

而标签系统本身也有一个矛盾。标签的采集高度依赖乘客对司机的评分和反馈,但在日均接单量只有13到15单、司机收入压力持续增大的市场环境下,司机维持标签的成本是上升的。

另一个不容忽视的变数是,小滴正式上线5天后,阿里千问全量上线了AI打车功能,支持从叫车到支付的全流程,背后接的是高德运力,底层走的是支付宝;截至2026年2月,千问App月活跃用户突破3亿。

两种路径的差异在于,小滴做的是在自有运力池内加深服务匹配精准度,走的是闭环专业化路线;千问和高德的组合做的是以更宽的聚合运力降低用户切换成本,同时把打车场景嵌入阿里的支付和生活服务生态,走的是开放生态整合路线。

对用户习惯的影响谁更深远,取决于出行决策中服务差异化权重有多高,目前还没有答案,但这是一个中期维度值得持续观察的变量。

5 · 国际业务:高增速之外

国际业务60%的GTV增速,是这份季报里最吸睛的数字。巴西外卖进入70多个城市,生态协同故事说得也很完整。

但随着美团以及海外本土玩家在相应市场的投入加大,竞争还在加剧。

2025年6月,滴滴旗下的99Food重启巴西外卖业务,首战城市戈亚尼亚,初期宣布投入10亿雷亚尔,后期将规模追加至20亿,目标是2026年前覆盖100座城市。但扩张之外,一场围绕市场准入规则的争议同步展开。

据路透社取得的法庭文件及巴西媒体infomoney等报道,99Food向超过100家连锁餐厅提供平均约900万雷亚尔/家的预付激励,换取商户在合同期内不与美团Keeta建立任何合作;而半独家协议模式允许商户继续与占据市场约80%份额的本土巨头iFood合作,排他条款专门指向Keeta一家。2025年10月,圣保罗州高等法院商业法庭作出一审裁定,认定上述条款违反自由竞争宪法原则,签发禁令并规定签署含独家条款的新合同将面临10万雷亚尔罚款。

但法律走向并未就此确定。99Food随即上诉,二审法官Srgio Shimura以“现有证据尚未显示Keeta遭受实质损害”为由,裁定暂停执行一审禁令,相关案件冻结至上诉审理结束。Keeta声明将继续上诉,案件仍在审理中。

这场官司目前尚无定论,但诉讼本身已构成持续的运营摩擦。

6 · 结语

网约车平台的商业逻辑,本质上依赖一个持续扩大的司机供给池来维持价格稳定和响应效率。但这个供给池能持续扩大,前提是有足够多的人在其他就业选择不足的情况下选择进入。这是一个对宏观就业环境高度敏感的结构,而不是平台自身可以主动管理的变量。

监管在推动合规、推动算法透明、推动劳动协商,方向是压缩平台的信息不对称优势。需求端的天花板已经隐约可见,供给端的整合也不由平台单独决定。

在这个意义上,滴滴接下来更重要的问题不是哪个季度的EBITDA口径更好看,而是当外部变量逐步收窄算法空间之后,这门生意的护城河究竟在哪里。

本文作者可以追加内容哦 !