$良信股份(SZ002706)$ 这是个当下市场争论很激烈的问题,核心在于:良信的AI叙事有几分真、几分炒? 良信到底和英伟达AI服务器什么关系?

先泼一盆冷水:良信不是英伟达的直接供应商。

准确链路是:

英伟达GPU → 服务器整机 → 数据中心基础设施(UPS/HVDC/配电柜)→ 维谛技术(Vertiv)/台达/华为等设备商 → 良信提供断路器、配电模组等低压电器件

良信是"间接隐形配套",通过维谛等全球电源设备商切入北美AIDC供应链,产品用在数据中心的低压配电柜、HVDC、UPS环节。

但它确实有硬核技术卡位:

国内少数能量产800V HVDC直流断路器的内资厂,推出固态断路器(SSCB),微秒级无弧分断

技术指标已纳入英伟达服务器硬件设计参考规范(≠供应商认证资质)

已获UL认证,小批量进入北美市场,维谛在中国的大部分低压配电产品确实由良信代工

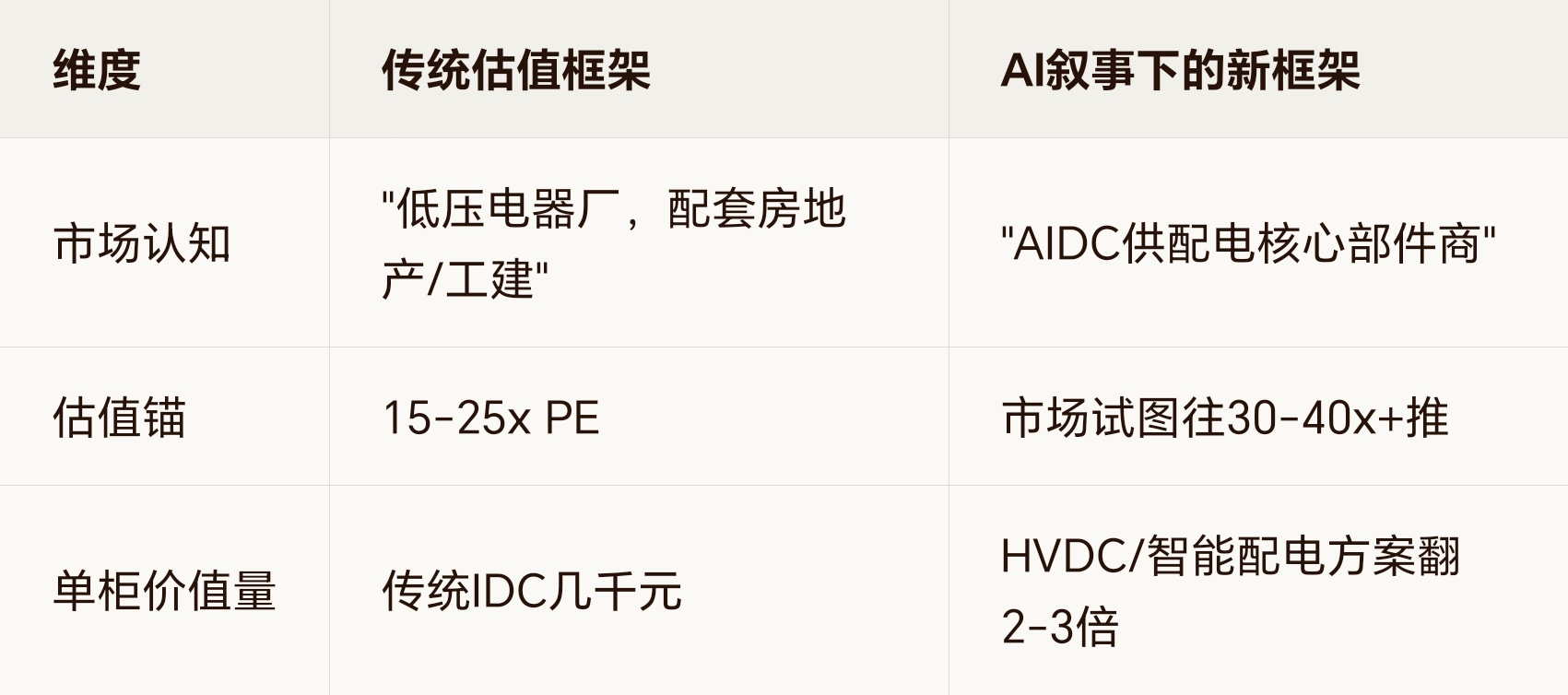

"价值重估"的逻辑是否成立?

成立的部分——赛道逻辑没毛病

AI机柜功耗从5-10kW暴增到20-50kW+,倒逼供电架构从传统UPS走向800V HVDC高压直流,这正是良信深耕20年的直流断路器主场。

公司自己也确认:数字能源(含AIDC)目前占收入约20%+(~9亿/年),是国内华为/中兴/三大运营商数据中心的成熟供应商。

需要冷静看待的部分

1)AIDC业务占比还不够大

新能源(风光储)仍占~50%营收,AIDC只有~20%

主体利润仍受铜银涨价压制——2026Q1归母净利同比-45%,毛利率被压到26.87%

短期还是"苦生意"的财务表现

2)市场已经跑了不少

当前价约13元,TTM PE约67倍——这个数字本身就说明AI叙事已经被定价了一部分

机构综合目标价11.58元(低于现价),即便是乐观研报给2026年30-35x PE,对应也多在12-16元区间

年初至今股价已涨+23%,5日跌-13.5%——博弈性很强

3)"间接供应"的天花板

低压电器在数据中心CAPEX中占比很低(约几个百分点),即使AIDC爆单,对良信的利润弹性是真实的但不是指数级的

公司官方口径偏保守,互动平台明确提示"技术迭代快、需求存在周期性波动"

怎么看待"要不要重估"?

换个问法更实用:当前价位买的是什么?

我的判断

重估叙事本身有真实底色——良信确实是国产低压电器里少数技术卡位AIDC升级(800V HVDC/固态断路器)且打入北美高端供应链的玩家,这不是纯讲故事。

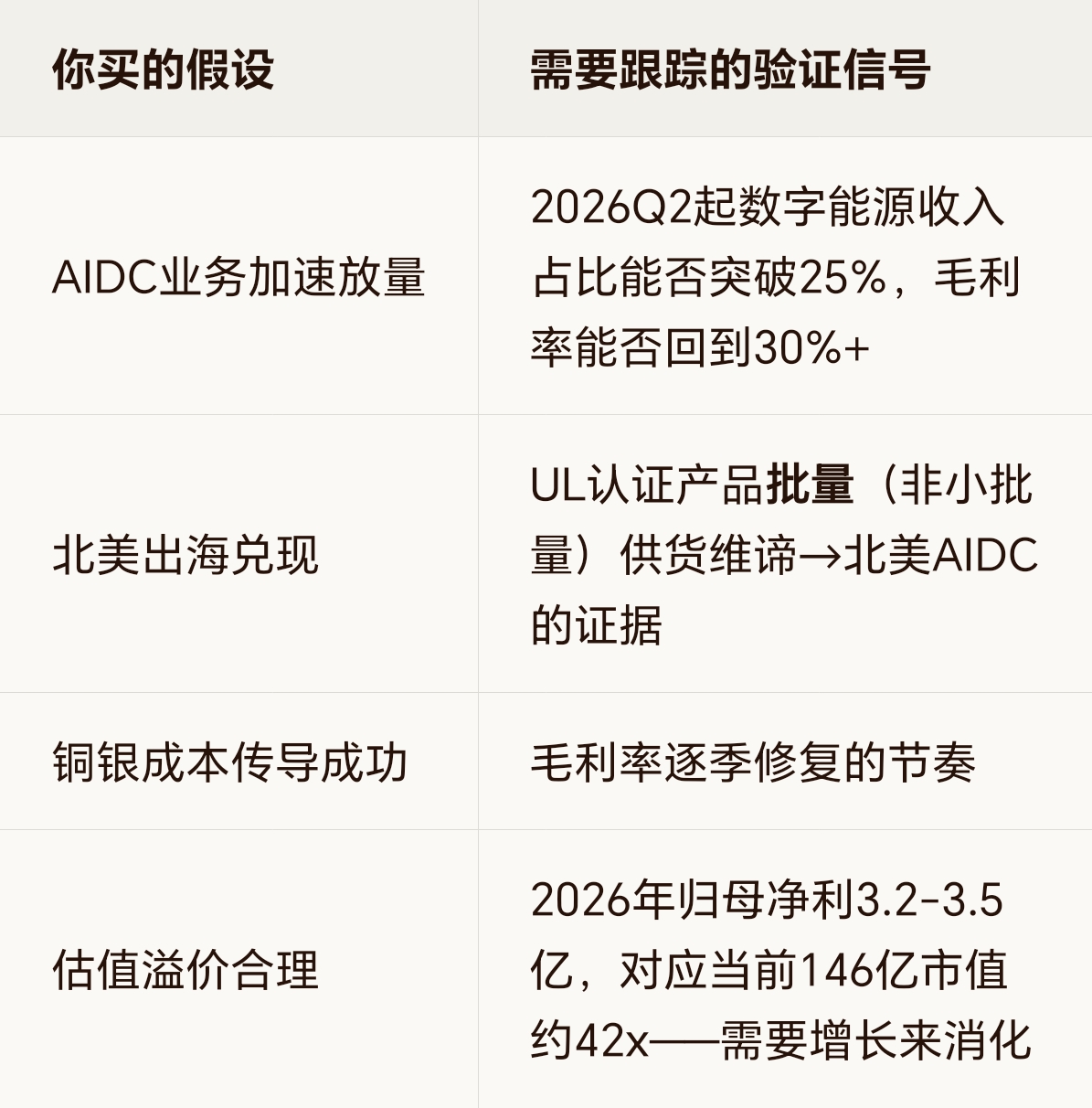

但"要不要现在重估"和"已经price in多少"是两回事。 当前~67x TTM PE意味着市场已经给了不少AI溢价,接下来的收益不再来自"发现逻辑",而来自Q2业绩拐点确认 + 出海批量放量的硬证据。

本文作者可以追加内容哦 !