2026年5月22日,科创板创新药企业$神州细胞(SH688520)$正式递交港股上市申请,启动"A+H"双资本平台布局。值得注意的是,公司仅在一个月前刚完成向控股股东的9亿元定增,募资全部用于补充流动资金,密集融资背后是其严峻的资金压力与经营困境。

此次IPO,公司拟将所募资金用于候选产品的临床开发、监管申报;营销网络扩张;早期研发支持,涵盖新靶点发现、早期分子及病毒疫苗研究等前沿工作,此外,还拟将募资补充流动资金。

截至2026年一季度末,神州细胞有息负债达30.95亿元,货币资金仅14.24亿元,偿债缺口超15亿元,即便扣除刚到账的定增资金,仍存在6.33亿元资金缺口。

值得注意的是,公司2020年上市以来除了2024年短暂盈利1.12亿元外,盈利方面一直处于亏损状态,2026年一季度继续亏损1.76亿元,经营现金流持续为负。

业绩大幅下滑的核心原因是核心大单品安佳因量价齐跌。这款重组凝血八因子产品曾贡献公司超75%的收入,但2025年其销售收入同比腰斩至9.97亿元,销量下降超30%,中标价格更是大幅下调39%。同时公司销售费用高企,20雪5年达8.43亿元,占营收比重超54%,其高比例赠药补贴的销售模式也引发市场争议。

当前公司虽有5款产品进入临床阶段,但研发投入已连续三年缩水,从2023年的12.17亿元降至2025年的8.48亿元。其他已上市的抗体类产品表现平平,2025年新获批的PD-1产品收入仅4475万元,尚未形成新的利润增长点。此次赴港IPO公司能否摆脱单一产品依赖、实现管线商业化突破仍存较大不确定性。

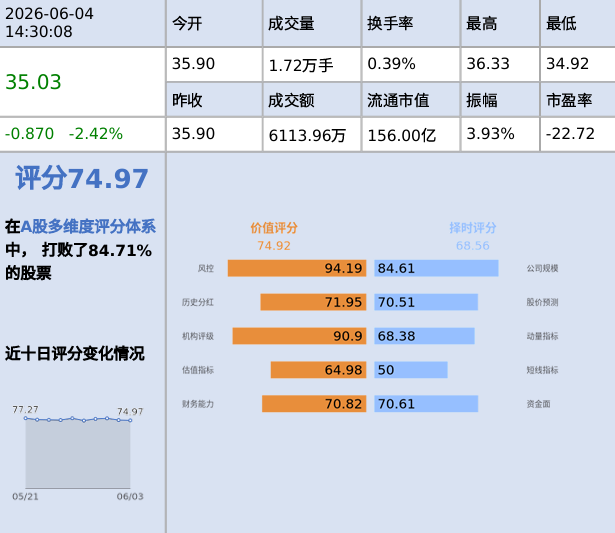

附录:神州细胞-智能个股分析报告(06月04日)

报告来源:CSMAR智能财经报告分析平台

AI评分

公司简介

上市情况:2020年06月22日,公司在上海证券交易所挂牌交易

股票简称:神州细胞,代码:688520

所属行业:医药制造业

北京神州细胞生物技术集团股份公司是由国际知名的生物药研发和产业化专家、新药创制重大专项总体组专家谢良志博士创办的创新生物药和疫苗研发公司,致力于开发具备差异化竞争优势的产品,为国内外患者提供高质量、低成本的选择,树立领先的生物制药品牌。自2002年集团下属的神州细胞工程有限公司创立以来,公司长期坚持自主研发和自行掌握核心技术,已建立生物药和疫苗上下游全套技术平台,并独立自主开发了有竞争力的丰富产品管线,覆盖恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病等多个治疗和预防领域。

重要人物简介

董事长:谢良志

谢良志博士,协和医科大学细胞工程中心主任,教授,北京义翘神州生物技术有限公司(SinoBiologicalInc.)总裁及首席执行官,美国麻省理工学院(MIT)博士,曾担任美国默克(Merck)公司研究员。主要研究方向包括重组蛋白和单克隆抗体药物的研究,开发,和产业化研究;重大传染病的快速诊断;新型重组蛋白疫苗和病毒载体疫苗的研发;重组蛋白和基因工程抗体快速瞬时表达技术的研究;大规模动物细胞培养和工艺放大研究等。北京市第十五届人民代表大会代表。

非独立董事:王阳

YANGWANG(王阳),1959年出生,美国国籍,1988年毕业于俄勒冈大学,获博士学位。曾任普林斯顿大学博士后研究员,佛罗里达州立大学研究总监,麻省理工学院高级科学家,普乐萨普特公司高级科学家,美国默克集团(Merck&CoInc)研究员、高级研究员、副总监;现任公司董事、副总经理,神州细胞工程副总经理。

非独立董事:李汛

李汛,1979年出生,中国国籍,无境外永久居留权,2011年毕业于解放军装备学院,获硕士学位。曾任职于中国人民解放军总装备部、中粮集团有限公司、中化石油有限公司;现任公司董事、神州细胞工程行政总监。

主营业务

主要从事生物药的研发、生产。

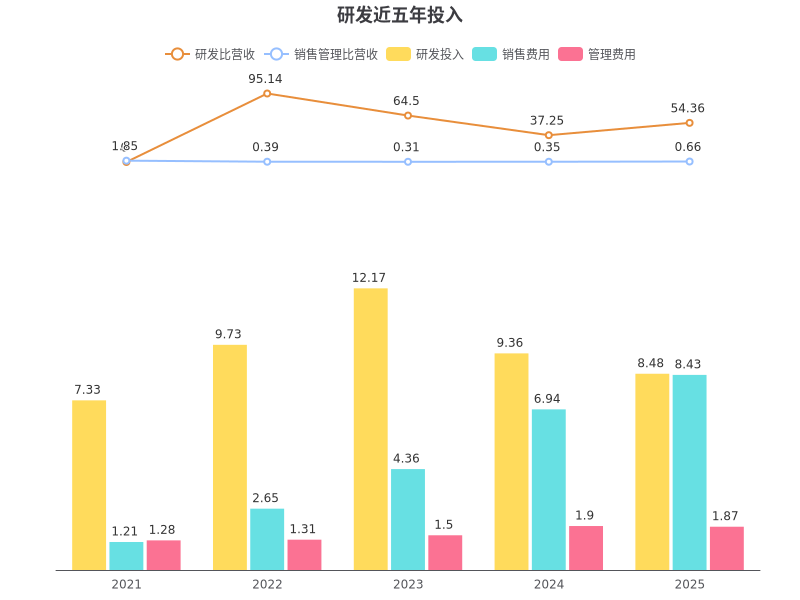

研发投入统计

最新研发费用占比

神州细胞2025年报显示,本年度公司研发投入8.48亿元,占营业收入的比例为54.36%,研发费用率较上一年降低。公司研发和技术服务人员共计788人,占公司总人数35.83%。公司新增授权专利82件(发明专利82件)。

近五年研发投入变化

近五年,神州细胞研发投入超过销售和管理费用,近五年研发投入为47.08亿,研发占营业收入比率从2021年的0%提升到2025年54.36%

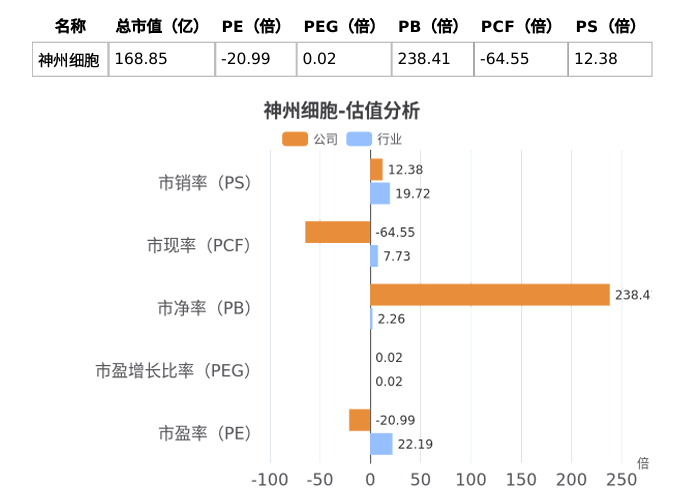

估值分析

行业估值对比

从行业估值来看,神州细胞当前动态估值指标中,PS低于行业均值,表明股价相对于每股营业收入偏低,具有一定的安全边际,但仍需关注每股收益、每股现金流量为负形成的基本面压力。

估值趋势分析

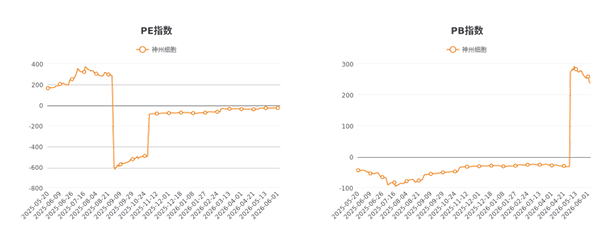

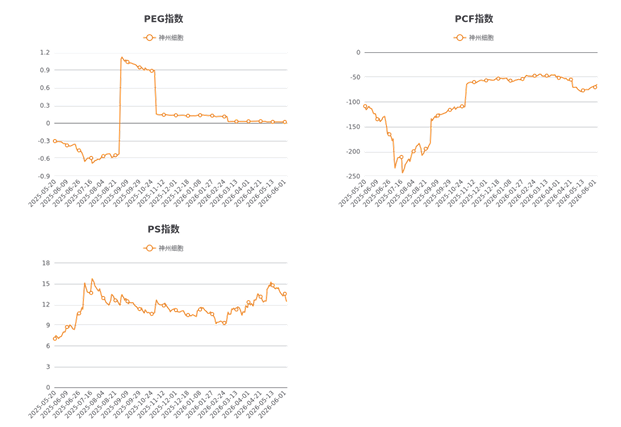

从自身估值走势来看,神州细胞当前估值指标中PB处于近一年内相对高位;PEG、PS处于近一年内相对均衡水平。

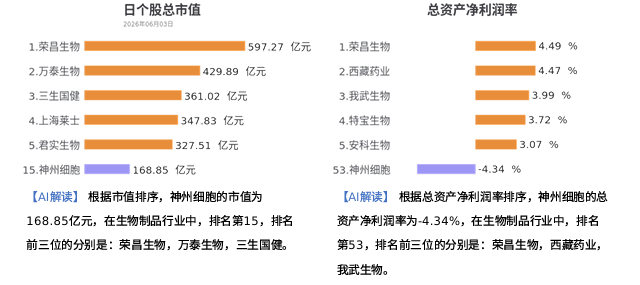

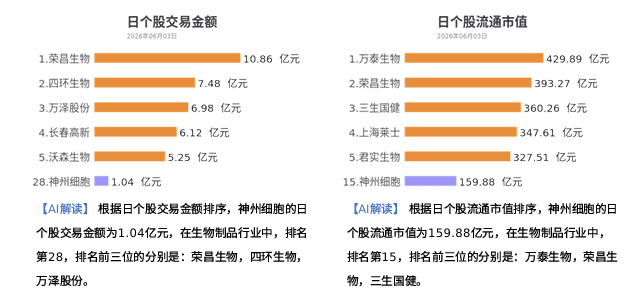

行业对比

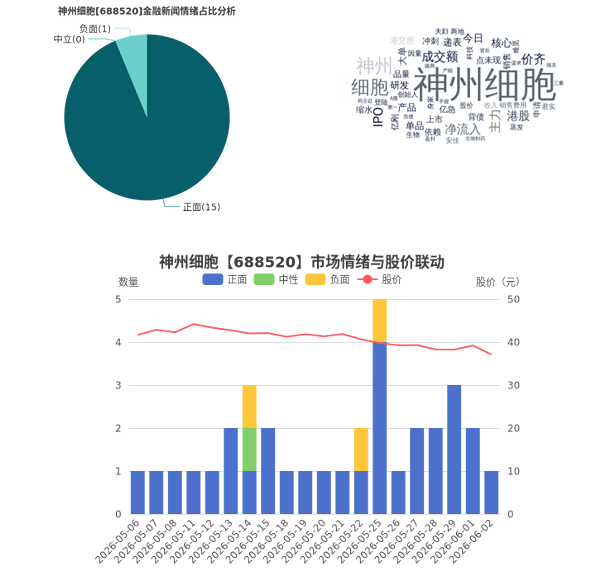

市场情绪与舆情分析

#收盘点评##炒股日记##复盘记录##强势机会##股市怎么看#

本文作者可以追加内容哦 !