今年伯克希尔股东大会之后,让我突然意识到,巴菲特真的退休了。因此,打算写一个系列文章,回顾一下巴菲特的经典投资案例。第二篇,回顾一下“40美分买入1美元”这句经典名言。仔细研究便会发现,这句话说的就是可口可乐!

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率÷净资产收益率,PR=PE÷ROE÷100。1972年,巴菲特在买入喜诗糖果后尝到了甜头,又在1987年美股股灾之后的两年时间里陆续买入了可口可乐。

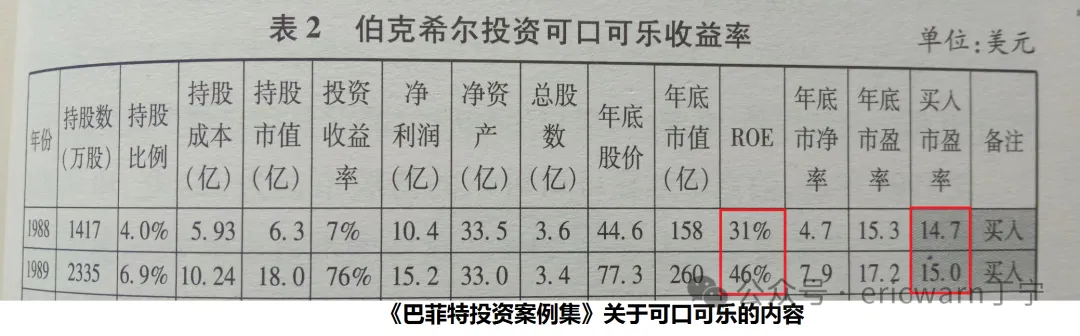

根据《巴菲特投资案例集》这本书提供的数据来看,1988年,可口可乐的ROE是31%,巴菲特的买入市盈率是14.7PE,市赚率=14.7÷31%÷100=0.474PR。1989年,可口可乐的ROE是46%,巴菲特的买入市盈率是15PE,市赚率=15÷46%÷100=0.326PR。两年的计算结果平均下来,市赚率刚好就等于0.4PR。

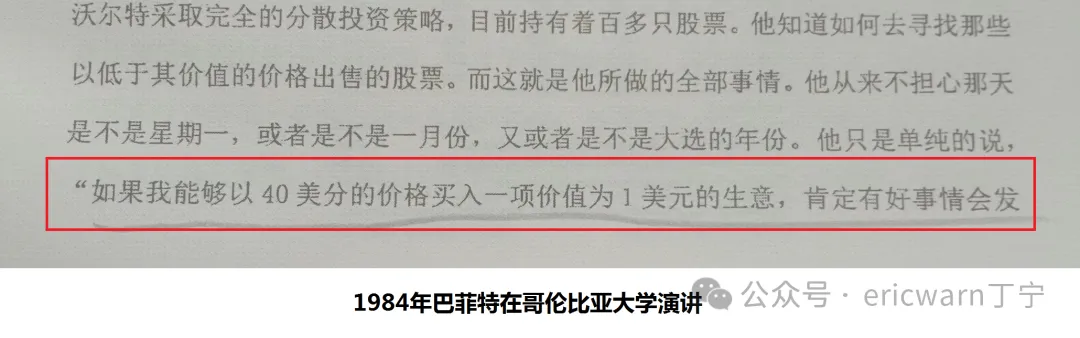

接下来,见证奇迹的时刻到来了。1984年,巴菲特在哥伦比亚大学演讲时说出了那句“40美分买入1美元”的经典名言。其后的几年里,巴菲特唯一建仓的重要投资只有可口可乐。所以这一经典名言,很可能就代表了可口可乐买入时的内在价值。

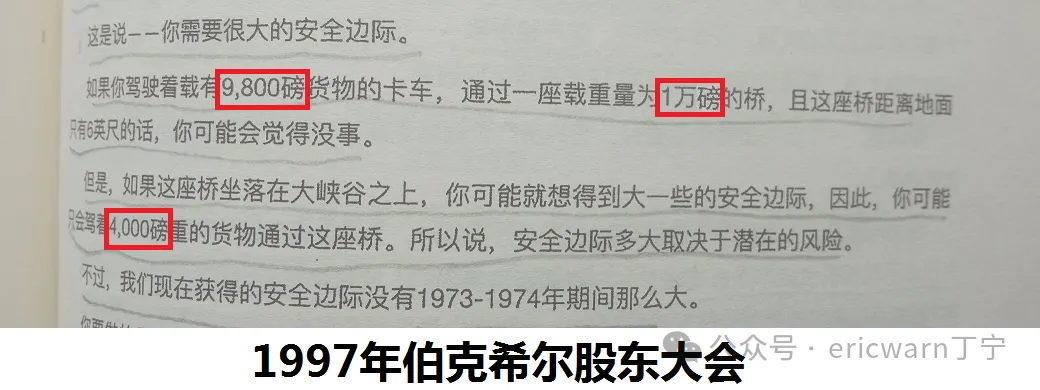

1997年,可口可乐即将完成10年10倍的投资神迹。巴菲特在股东大会上举了一个例子,如果一座桥的载重量是1万磅,他会选择一辆4000磅的汽车驾驶通过,而不是一辆9800磅的汽车。再次诠释了“40美分买入1美元”的重要性。

值得一提的是,很多读者最近都问我:贵州茅台是否值得抄底?本周五收盘,贵州茅台的股价为1272.86元,最近两年,也就是2024年和2025年的每股净利润则为68.64元和65.66元。所对应的市盈率,分别是18.54PE和19.39PE。最近两年的ROE,则为36.02%和32.53%。由此可得,2024年财报所对应的贵州茅台市赚率为0.515PR,2025年财报所对应的贵州茅台市赚率为0.596PR。两年平均下来,市赚率等于0.556PR。如果以40美分买入1美元的标准来看,并未进入4折击球区!

巴菲特一直都强调,优秀企业在遇到短期困难时才值得抄底。至于贵州茅台目前所遇到的困难,究竟是短期的还是长期的?如果觉得是短期困难,就值得耐心等待0.4PR的到来!

接下来需要思考的是,市赚率会不会是一个巧合?喜诗糖果和可口可乐告诉你:肯定不是!实际上,只需通读巴菲特股东信和股东大会,就会发现巴菲特给出过内在价值的投资案例仅有4个,分别是:喜诗糖果、可口可乐、中国石油、华盛顿邮报!本系列的前面两篇文章,已经用市赚率解析了前面两个案例。后续文章,还将继续解析后面两个案例。

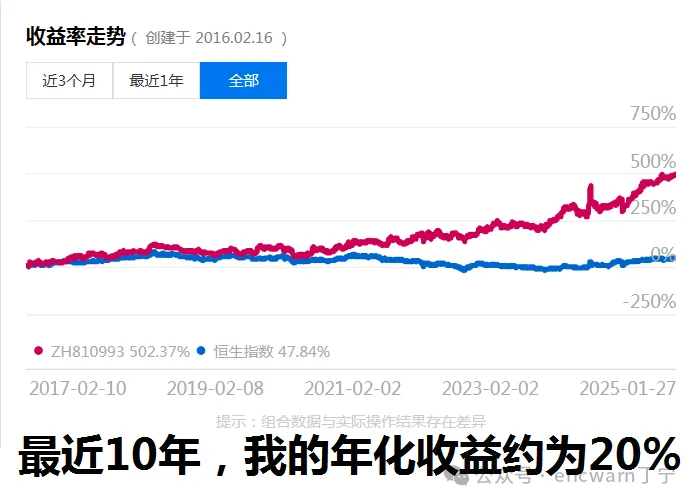

最后要说的是,仅仅通过上述4个案例的low版复刻,最近10年我便取得了20%的年化收益,刚刚关闭的公开组合便可以验证。虽然并不算太高,但我自己还算满意!

本文作者可以追加内容哦 !