关于报告的所有内容,请于公众『市场分析报告』阅读原文

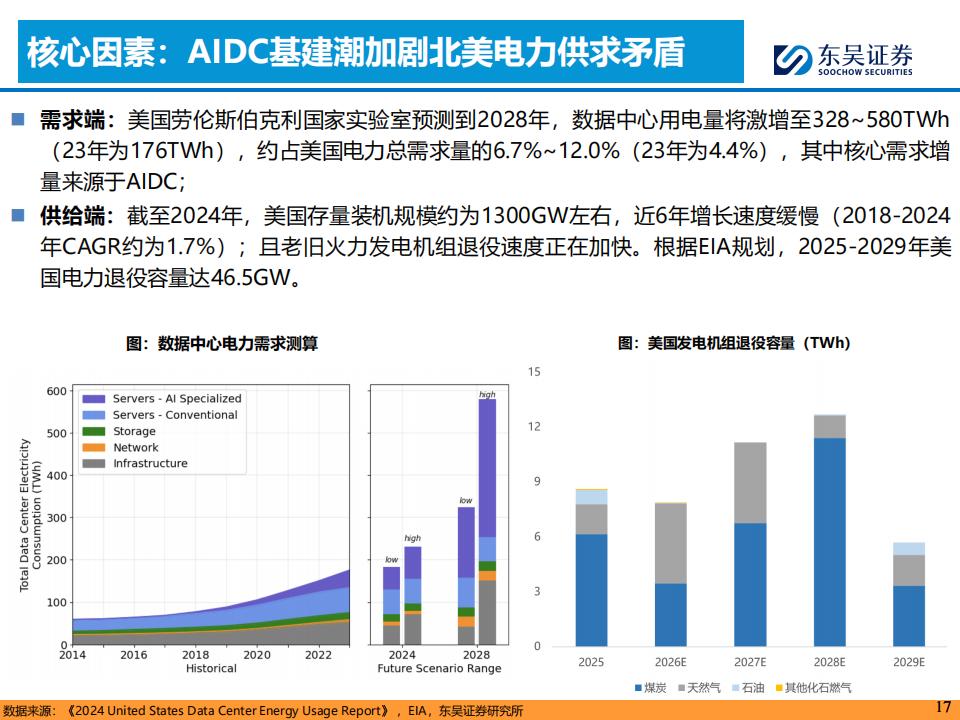

北美人工智能数据中心迎来建设热潮,导致电力需求急剧飙升,根据劳伦斯伯克利国家实验室预测,到2028年,美国数据中心用电量将激增到328TWh至580TWh之间。这个用电量将占到美国电力总需求量的6.7%到12.0%。与此形成鲜明对比的是,美国电网装机规模增长非常缓慢,在2018年到2024年期间,电网装机容量年复合增长率仅为1.7%左右。

供给端不仅增长缓慢,老旧的燃煤和燃气发电机组还在加速退役。根据美国能源信息署规划,2025年到2029年期间,美国电力退役容量将达到46.5GW。这就造成了美国电网设备老旧、稳定性差的客观现状。这种供需矛盾导致局部地区电价出现大幅上涨。在2025年,人工智能数据中心用电需求驱动美国电价平均增长了7.1%。其中电价涨幅前十个州中,PJM区域就占据了一半。

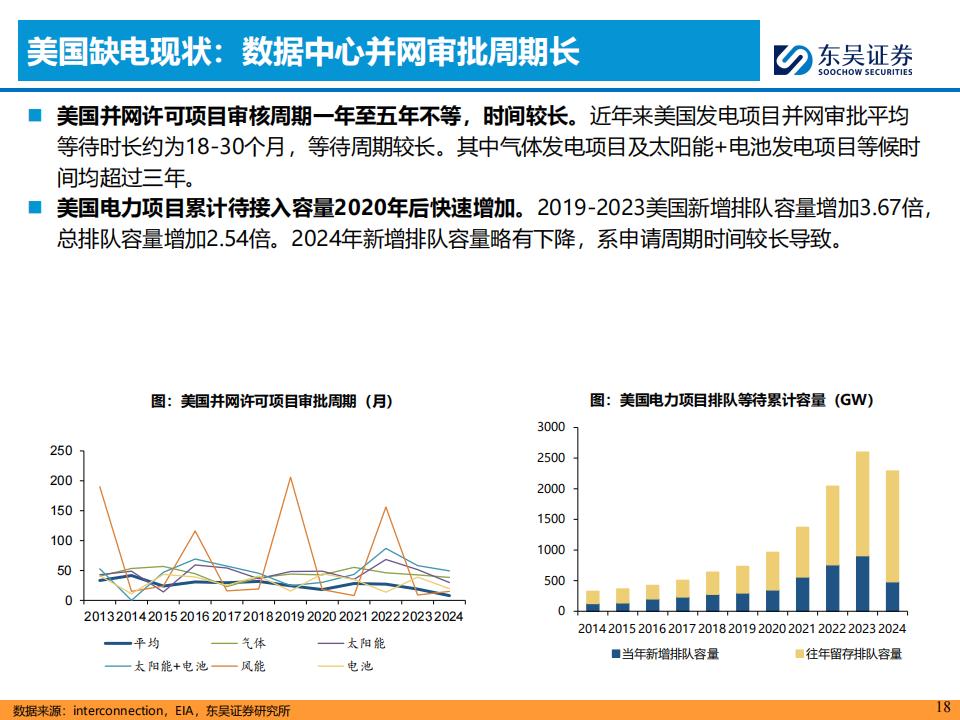

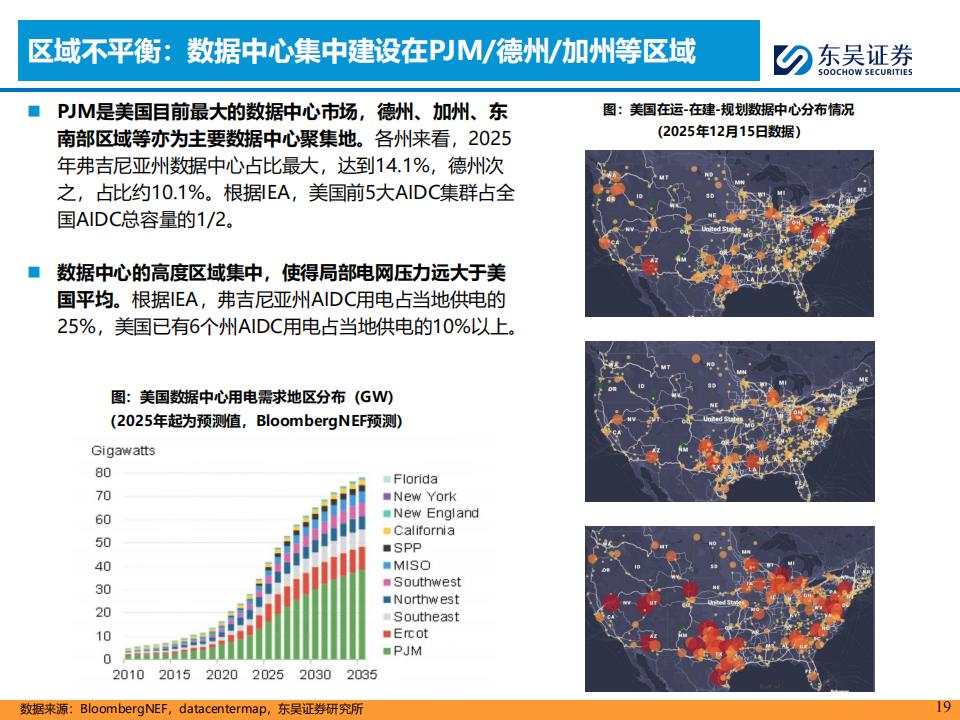

电网互联需要排队等待并网,当前美国发电项目并网审批平均等待时长约为18到30个月,有些气体发电和太阳能加电池发电项目的等候时间甚至超过了3年。从地区分布来看,数据中心建设高度集中在PJM、德州、加州以及东南部区域。其中弗吉尼亚州的数据中心容量占比最大,在2025年达到了14.1%,德州次之,占比约为10.1%。这种区域集中度使得局部电网压力远大于全美平均水平。弗吉尼亚州人工智能数据中心用电已经占到当地供电的25%,全美共有6个州的这一比例超过了10%。由于并网许可审批周期太长,无法满足算力中心快速上线的需求,离网发电因此成为大势所趋。

一、燃气轮机涨价,SOFC成新选项

当前数据中心考量离网主电源方案时,主要权衡交付及建设周期、全生命周期度电成本以及发电稳定性这三个核心要素。传统离网主电源方案主要包括燃气轮机和燃气内燃机。近期燃气轮机市场短缺加剧,导致交货周期大幅延长,价格随之出现上涨。与之相比,固体氧化物燃料电池(SOFC)作为一种高效、清洁的分布式发电装置,单机功率通常为0.325MW,其建设及部署周期非常短,通常在3到4个月内即可完成安装。比如布鲁姆能源(BE)为甲骨文供电的项目从部署到投运仅耗时55天,真正实现了即装即用。

从发电效率来看,固体氧化物燃料电池具有显著的产业优势。它的纯发电效率在50%到60%之间,如果结合热电联产技术,将高温运行产生的余热进行回收利用,综合热电联供效率最高可以达到90%以上。与之相比,联合循环燃气轮机的发电效率约为50%到55%,简单循环燃气轮机效率只有35%左右。在负载变动时,固体氧化物燃料电池表现出优异的部分负荷特性,在30%到100%负荷范围内效率波动非常小。而传统燃气轮机在低负荷时效率会显著下降,联合循环甚至需要维持最低负荷才能运行。

在实际运行中,固体氧化物燃料电池单个模块功率小,发电稳定性强,因此系统冗余系数较低,一般仅为1.1,明显低于燃气轮机1.3到1.8的冗余水平。在度电成本方面,燃气轮机由于近期价格上涨,初始投资额升至每千瓦2000美元,导致全生命周期度电成本上升至每千瓦时0.050美元。固体氧化物燃料电池受益于OBBBA法案,该法案修改了通胀削减法案,将2025年12月31日后开工的固体氧化物燃料电池项目的投资税收抵免(ITC)税率固定在30%,并取消了零碳排放的严格限制,这使得固体氧化物燃料电池项目的经济性明显提升,投资吸引力进一步增强。经过测算,在获得30%的投资税收抵免减免后,固体氧化物燃料电池的度电成本可以低至每千瓦时0.066美元,已经非常接近燃气轮机涨价后的成本,具备了初步的工商业经济性。

二、SOFC系统成本拆解

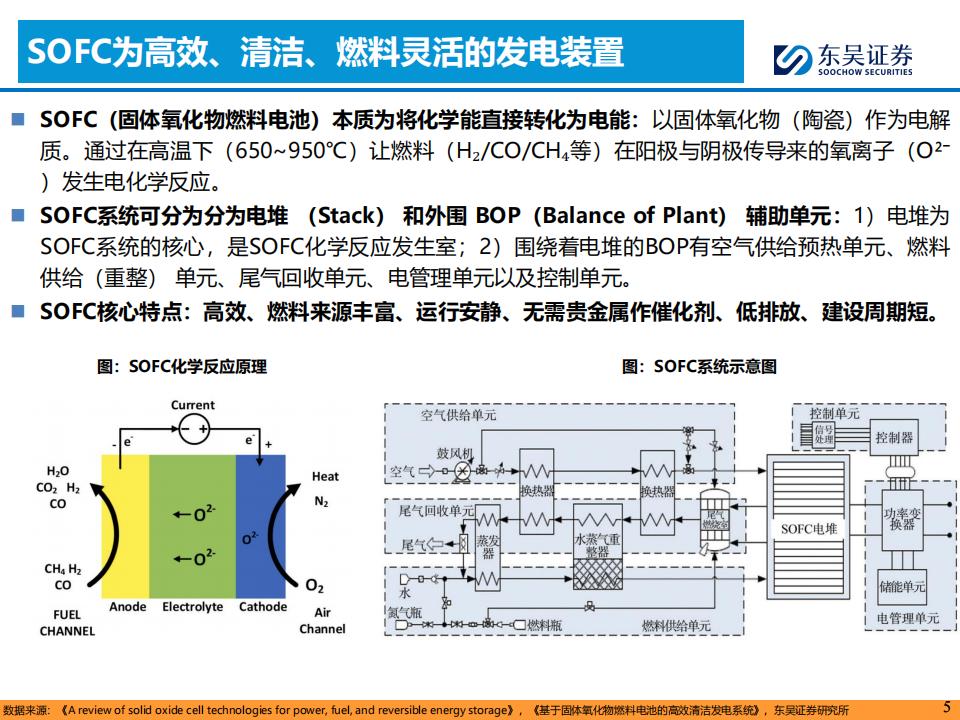

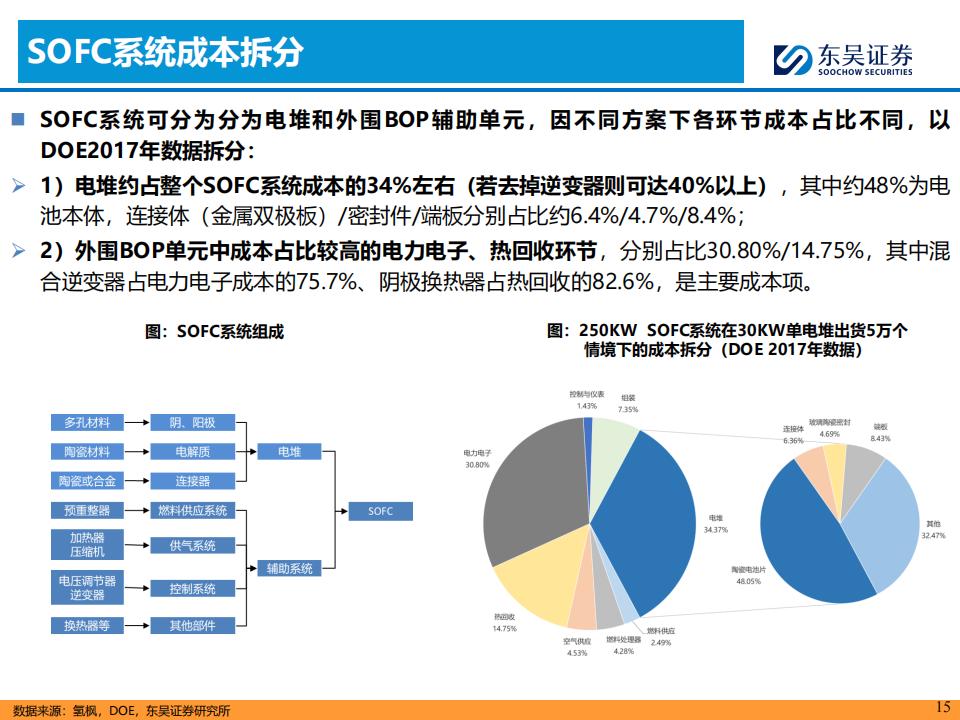

固体氧化物燃料电池本质上是将燃料的化学能直接转化为电能的装置。它以固体氧化物陶瓷作为电解质,在650℃至950℃的高温环境下,让氢气、一氧化碳、甲烷等燃料气体在阳极与阴极传导过来的氧离子发生电化学反应,直接输出直流电。整个系统由核心的电堆和外围辅助单元(BOP)两大部分组成。根据美国能源部2017年的出货数据拆分,在一个250kW的系统(由30kW单电堆组装)中,电堆约占整个系统成本的34.37%。如果去掉逆变器,电堆成本占比可达到40%以上。在电堆内部,陶瓷电池片本体占了成本的48.05%,连接体(金属双极板)占比6.36%,密封件占比4.69%,端板占比8.43%。

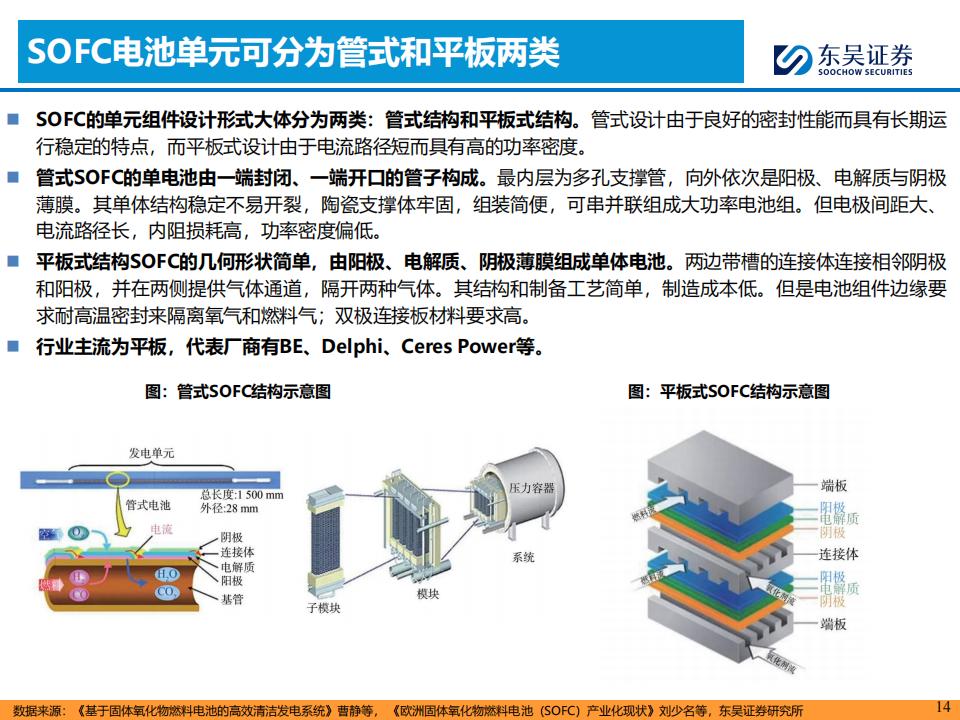

外围辅助单元占系统成本的65.63%,其中成本最高的是电力电子和热回收两个环节,分别占系统总成本的30.80%和14.75%。具体来看,混合逆变器占到了电力电子成本的75.7%,阴极换热器占到了热回收成本的82.6%,属于主要的成本项。在电池单体几何设计方面,产品主要分为管式结构和平板式结构。管式设计由于一端封闭、一端开口,机械结构稳定不易开裂,不需要复杂的耐高温密封,因而具有长期运行稳定的特点。但其电流路径过长,导致内阻损耗高,功率密度相对偏低。平板式设计由阳极、电解质、阴极薄膜依次叠放组成,工艺和几何形状简单,电流路径短,因此功率密度高、制造成本低,成为了目前行业量产的主流选择,代表厂商包括布鲁姆能源、德尔福和赛瑞斯动力。

三、SOFC三代支撑路线对比

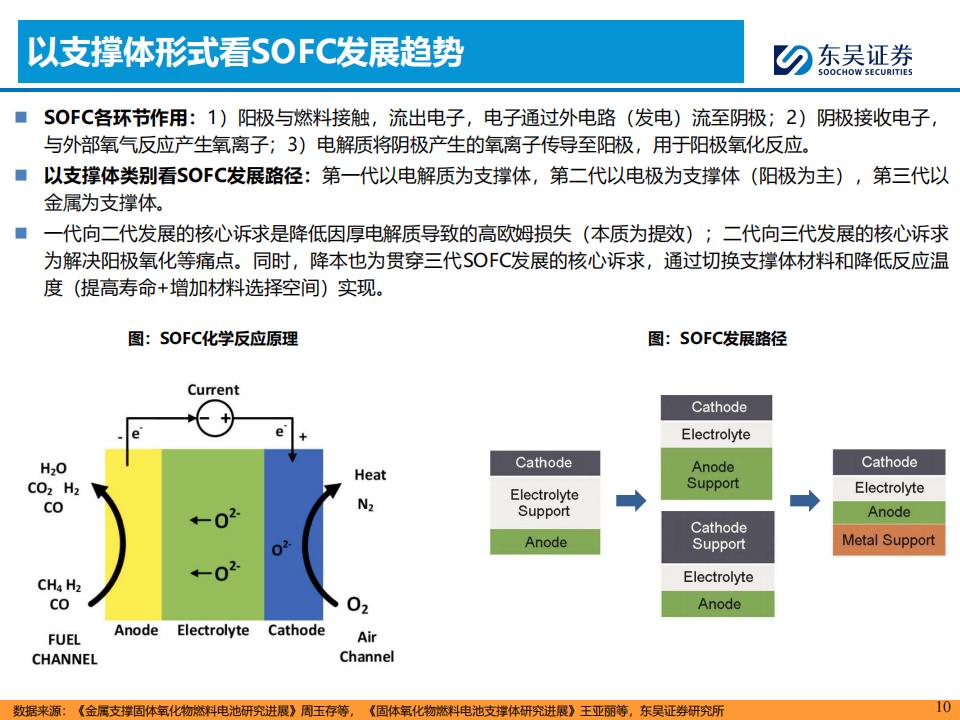

根据单电池中承担机械支撑功能的部件不同,技术路线主要分为电解质支撑型、电极支撑型(以阳极为主)以及金属支撑型三大类。

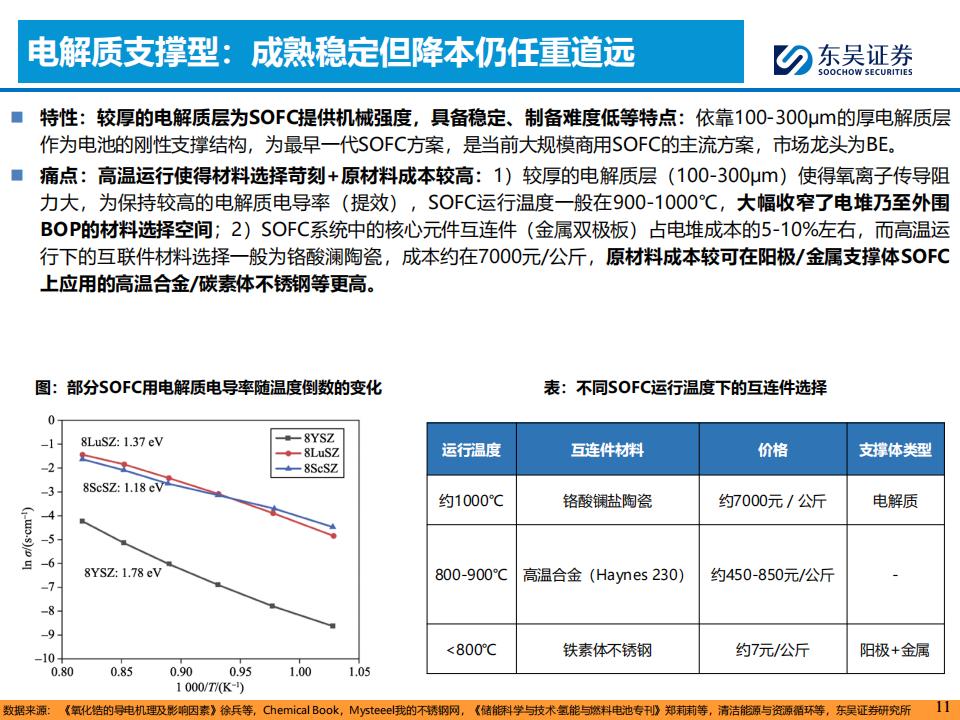

第一代是电解质支撑型,采用100微米至300微米较厚的陶瓷电解质层作为刚性支撑结构。这种结构机械稳定性好、制备难度低,目前已经率先步入大规模工商业应用,布鲁姆能源是该路线的绝对龙头,市场份额达到60%到70%。但该路线存在严重痛点,由于电解质层较厚导致欧姆阻抗大,为了保持足够的离子电导率,系统必须在900℃至1000℃的极高温度下运行。这导致外围材料选择极度苛刻,连接件必须采用昂贵的铬酸镧陶瓷材料,价格高达每公斤7000元,严重阻碍了系统降本。

为了提效降本,第二代阳极支撑型将电解质厚度大幅度减薄至5至20微米,从而将运行温度成功降低到700℃至800℃。由于工作温度下降,连接件材料可以切换为中温下的高温合金(如Haynes 230),价格降至每公斤450至850元。此外,由于其电解质材料可以继续使用传统的掺钇氧化锆(YSZ),无需为了高电导率使用昂贵的掺钪氧化锆(ScSZ)。在2026年5月的市场数据中,氧化钇的价格约为每吨5.958万元,而氧化钪价格则高达每吨615万元,两者材料成本相差百倍,使得阳极支撑型放大了解析降本空间。但该路线的痛点在于抗氧化还原性差,常用镍基阳极在厚度增加后,镍氧化为氧化镍会带来体积膨胀,加之容易产生积碳和硫中毒问题,热膨胀系数不匹配会造成电池结构的不可逆损失。

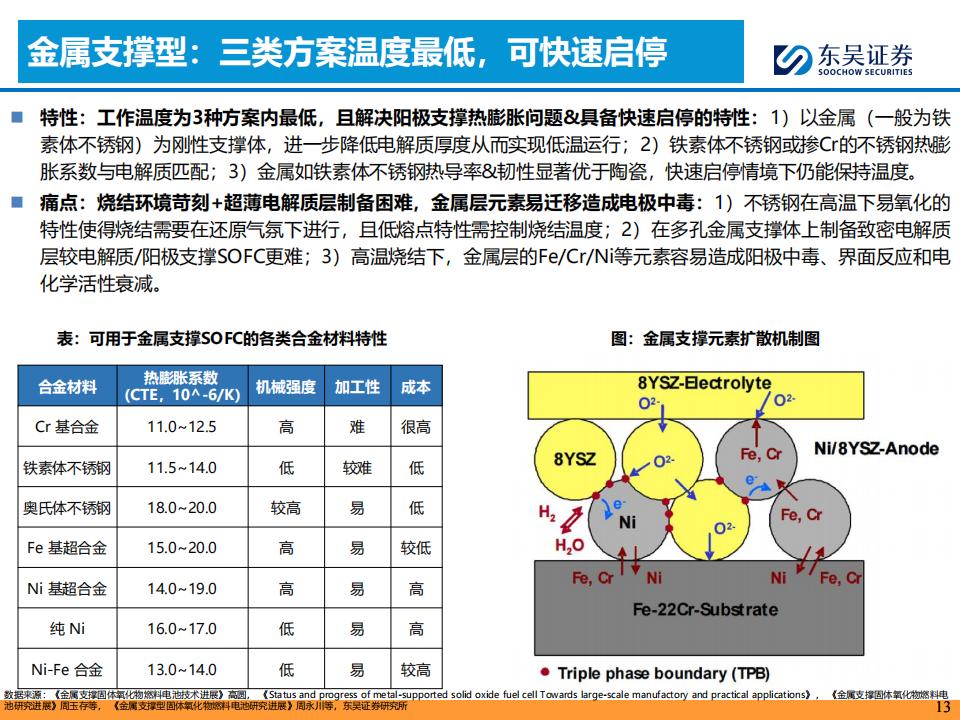

第三代金属支撑型是目前降本空间最大的方案,主要代表厂商为赛瑞斯动力以及潍柴动力。它使用廉价、坚固的多孔铁素体不锈钢等不锈钢体作为刚性支撑,将运行温度进一步降低到800℃以下甚至更低。在低于800℃的温度下,互连件材料可以直接选用每公斤仅约7元的普通铁素体不锈钢,配套材料成本大幅下降。铁素体不锈钢的热导率和韧性显著优于陶瓷,热膨胀系数与电解质匹配,使其具备了快速启停的特性,在频繁启停的动态工况下依然能保持温度。不过金属支撑型也有明显的工艺难点,不锈钢在高温烧结时容易氧化,要求必须在严格的还原气氛下进行低熔点控制烧结。

此外,在多孔金属上制备致密的超薄电解质层极为困难,在长期运行中,金属层中的铁、铬、镍等元素容易发生高温扩散迁移,从而导致阳极中毒、界面反应和电化学活性衰减。

四、布鲁姆能源领跑SOFC市场

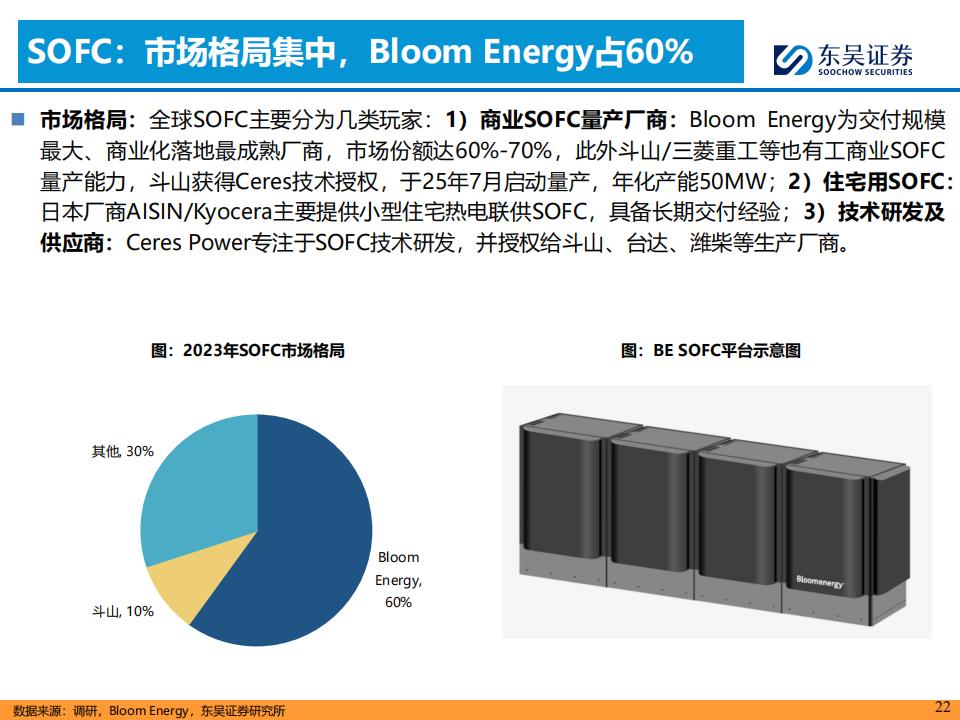

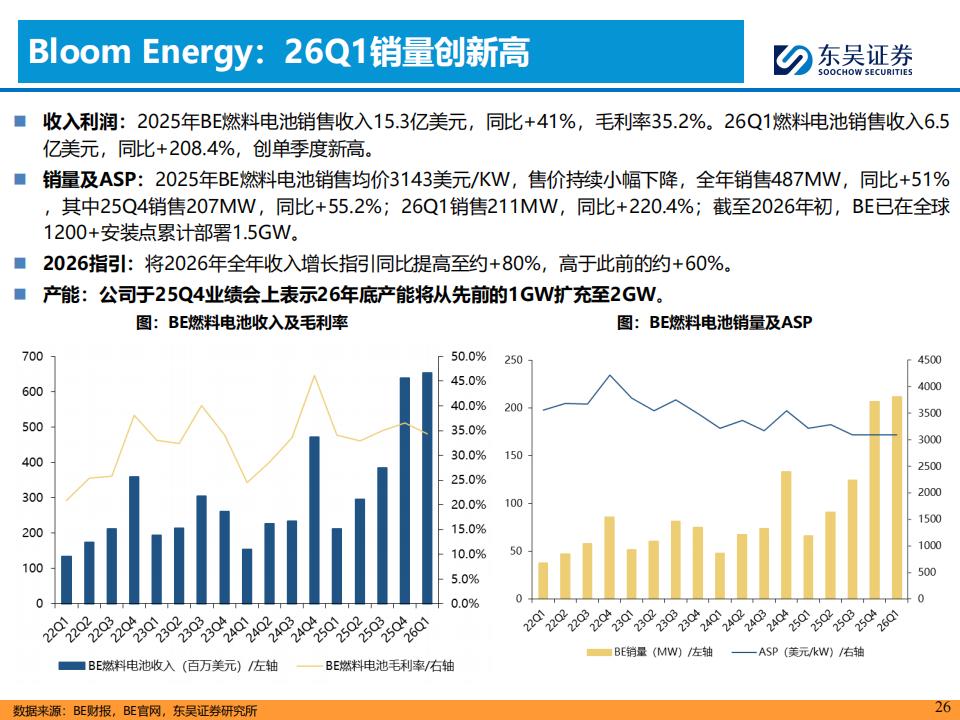

全球固体氧化物燃料电池工商业发电市场集中度非常高,布鲁姆能源是绝对的行业领头羊,占据了60%的市场份额。从财务和出货数据来看,该公司产业步入快速上行期。在2025年,布鲁姆能源的燃料电池销售收入达到15.3亿美元,同比大幅增长41%,全年燃料电池毛利率保持在35.2%的水平。全年公司共销售燃料电池487MW,同比增加51%。尽管产品的销售均价(ASP)持续小幅下降至每千瓦3143美元,但规模效应带来的销量激增弥补了单价下滑。

进入2026年第一季度,布鲁姆能源的出货动向进一步加速,单季度销售燃料电池211MW,同比暴增220.4%。这使得一季度燃料电池销售收入达到6.5亿美元,同比大增208.4%,创下公司单季度历史新高。基于强劲的订单反馈,布鲁姆能源在2025年第四季度业绩会上明确上调了预期,将2026年全年的收入增长指引从之前的同比增长约60%提高至约80%。同时,为了应对积压的订单需求,公司宣布在2026年底将燃料电池年化产能从先前的1GW翻倍扩充至2GW。

从订单落地进程来看,布鲁姆能源的客户结构在2024年之后发生了根本性转折。在2024年之前,其订单多为小规模项目,主要客户为韩国SK集团、三星重工等,主要是为了满足韩国政府的清洁氢能强制指标。而2024年及以后,面对北美人工智能数据中心的缺电危机,公用事业企业和云厂商纷纷与公司签署大规模购电协议。2024年11月,美国电力公司(AEP)与公司签订了1GW框架协议,首期采购100MW,随后在2026年1月正式行使了其中900MW的采购协议,合同金额约为26.5亿美元。

基础设施投资管理公司布鲁克菲尔德(Brookfield)于2025年10月与公司达成战略合作,计划最高投资50亿美元部署其燃料电池。云厂商方面,甲骨文在2025年7月首次采购后,于2026年4月大幅度扩大合作规模,计划采购2.8GW的固体氧化物燃料电池,首期正式签约1.2GW。同时,甲骨文的Jupiter项目也计划用最高达2.45GW的电池系统替代原计划的燃气轮机与柴油发电机。此外,俄罗斯云厂商Nebius在2026年5月与公司签署了容量购电协议,由公司分三期提供250MW保障容量和328MW装机容量,未来10年总计支付金额达26亿美元。尚未公开的空气许可文件同样显示,Hedgehog USA申报的德州离网数据中心计划集中使用4615台布鲁姆能源发电单元,对应总功率高达1.5GW。

五、国内供应链配套厂商业务进展与技术指标

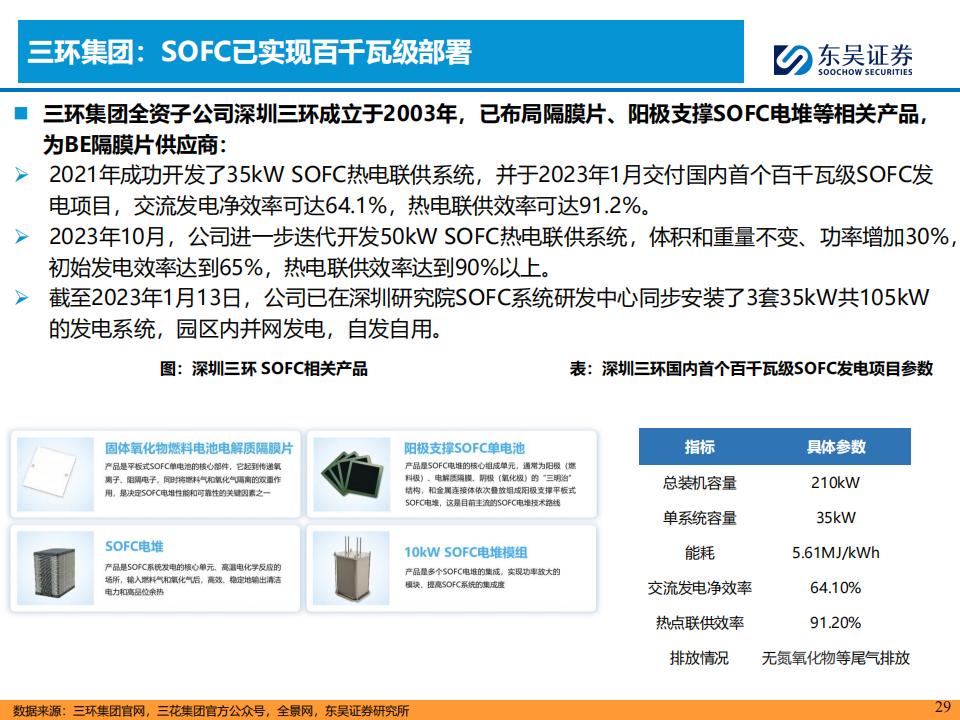

伴随布鲁姆能源的大规模扩产以及国内MW级别项目的落地,中游关键器件和上游材料供应链迎来了订单放量。三环集团是布鲁姆能源固体氧化物燃料电池隔膜片的主要供应商,与其建立了长期的稳定合作。固体氧化物燃料电池电解质隔膜片作为平板式单电池的核心部件,起到传递氧离子、阻隔电子并隔离燃料气与氧化气的双重作用,直接决定了电堆的寿命与可靠性。三环集团全资子公司深圳三环在自主系统集成上进展迅速,其开发的35kW热电联供系统于2023年1月交付了国内首个百千瓦级示范发电项目(总装机容量210kW,由6台35kW系统组成)。该项目在园区内实现并网自发自用,能耗为5.61MJ/kWh,交流发电净效率达到64.10%,综合热电联供效率高达91.20%,且运行中完全无氮氧化物等尾气排放。2023年10月,公司进一步迭代出50kW热电联供系统,在体积和重量不变的前提下功率提升了30%,初始发电效率达到65%,热电联供效率维持在90%以上。

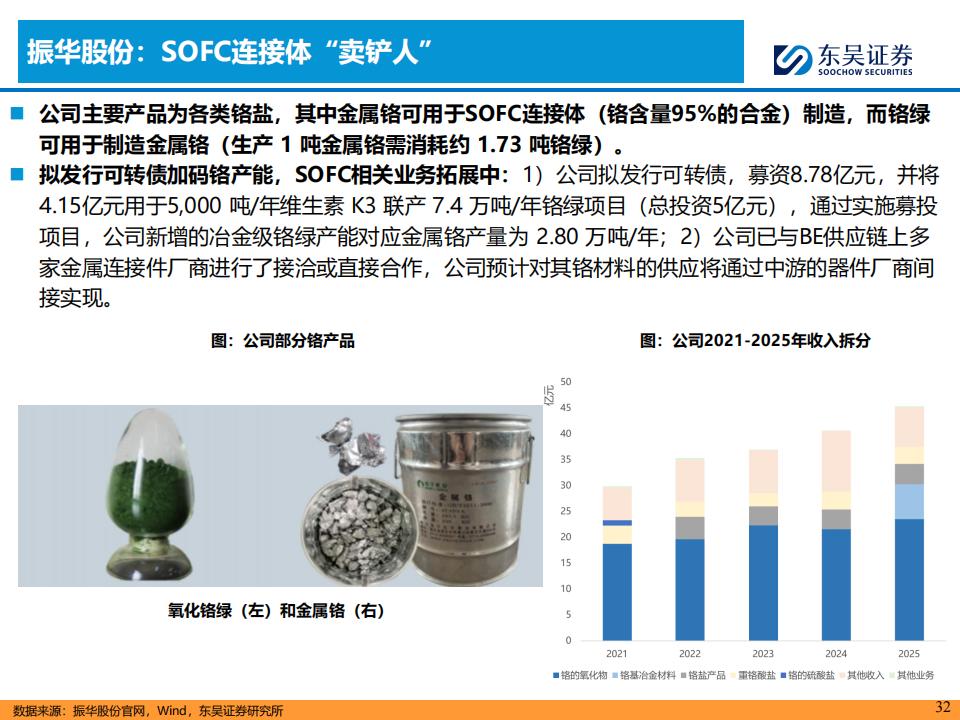

德昌电机控股在2015年以6.59亿美元收购了世特科国际,随后在2017年至2022年期间陆续完成了对汉拿世特科100%股权的收购。世特科目前作为公司的粉末金属业务部门,利用粉末冶金工艺生产用于固体氧化物燃料电池的金属连接体关键组件,并已成功打入布鲁姆能源的全球供应链体系。振华股份则作为连接体原材料金属铬的“卖铲人”。金属铬可用于制造铬含量95%的互连件合金,而每生产1吨金属铬需要消耗大约1.73吨铬绿。振华股份目前正拟发行可转债募集资金8.78亿元,其中4.15亿元将投入到5000吨/年维生素K3联产7.4万吨/年铬绿项目中,达产后新增的冶金级铬绿产能对应金属铬产量可达2.80万吨/年。公司已与布鲁姆能源供应链上的多家金属连接件厂商展开合作,预计对其铬材料的供应将通过中游器件厂间接实现。

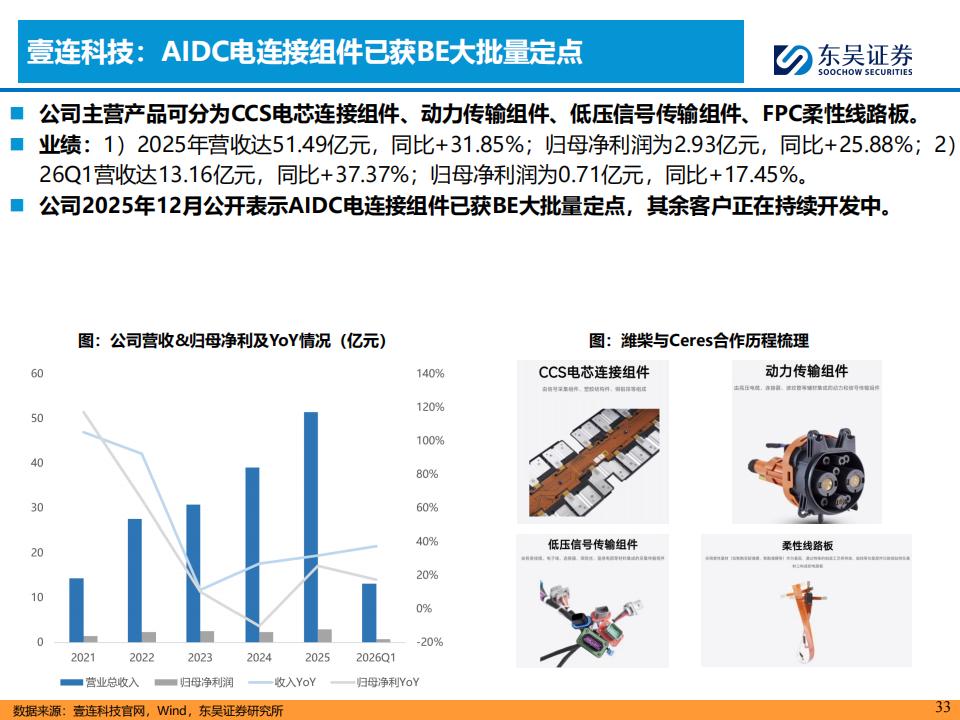

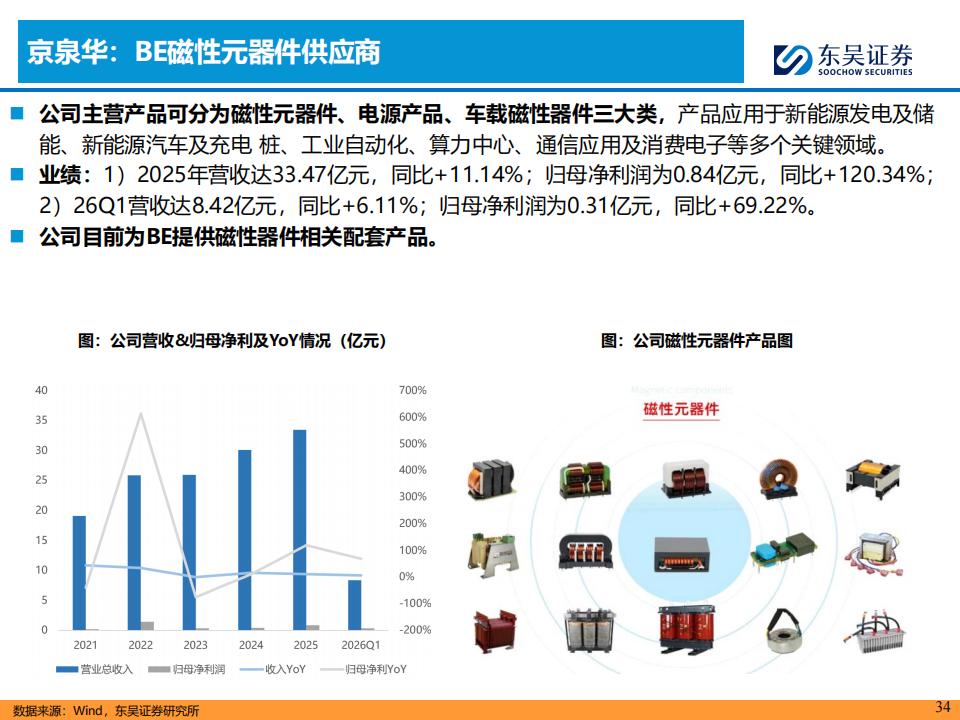

在电气连接与传感器配套环节,壹连科技在2025年12月公开表示,其生产的人工智能数据中心电连接组件已经获得了布鲁姆能源的大批量定点。公司2025年实现营业收入51.49亿元,同比增加31.85%,归母净利润2.93亿元。2026年一季度营收达13.16亿元,同比增长37.37%。京泉华则作为布鲁姆能源的磁性元器件供应商,为其提供磁性器件相关配套产品。公司2025年实现营收33.47亿元,同比增加11.14%,归母净利润在规模效应下大幅增长120.34%至0.84亿元。2026年一季度实现营收8.42亿元,归母净利润0.31亿元,同比大幅增长69.22%。

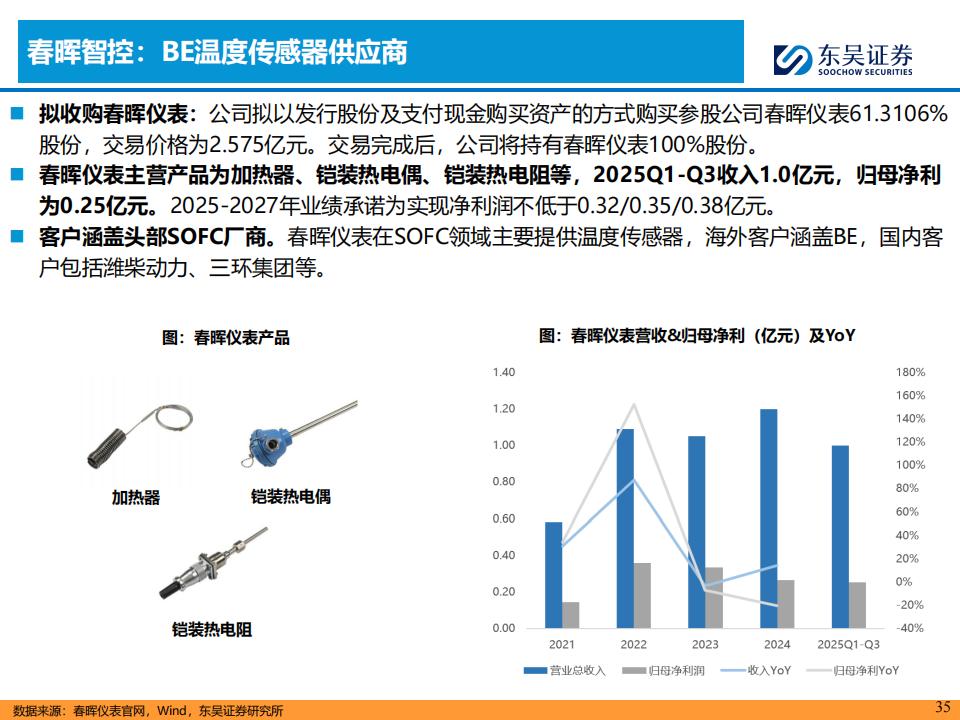

春晖智控目前正拟以2.575亿元发行股份及支付现金购买参股公司春晖仪表61.3106%的股份,交易完成后春晖仪表将成为其全资子公司。春晖仪表主营加热器、铠装热电偶、铠装热电阻等,在燃料电池领域主要提供核心温度传感器,其海外客户涵盖了布鲁姆能源,国内客户则包括潍柴动力和三环集团。春晖仪表2025年前三季度收入1.0亿元,归母净利润0.25亿元,并做出了2025年到2027年净利润不低于0.32亿、0.35亿、0.38亿元的业绩承诺。

六、示范工程建设与自主产业链降本路线

壹石通依托在锂电涂覆材料、电子通信填充材料等领域的深耕,主业具备较强的技术可迁移性,自2022年起开始前瞻性布局固体氧化物燃料电池,投资2.03亿元建设了技术研发中心,从事SOC(发电SOFC及制氢SOEC双向运行)系统的研发与试制。公司邀请了首席科学家、中科大材料系夏长荣教授入驻,实现了从原材料、单电池、电池堆到发电系统关键环节的完全自主可控。在产品端,壹石通选择的是阳极支撑平板式固体氧化物燃料电池路线。

公司计划在怀远县壹石通碳中和产业园实施120kW固体氧化物燃料电池系统的示范工程建设。截至2026年4月,首套8kW的示范系统已经顺利完成安装并投入试运行,现场测试其纯发电效率可达到60%以上,综合热电联供效率超过了90%。由于实现了全产业链环节的自主开发,公司的技术路线展现出巨大的降本潜力,预计2026年有望将单千瓦设备成本大幅压降到3万元以下,并在2030年之前实现成本的进一步下降。

七、潍柴动力领跑国内SOFC

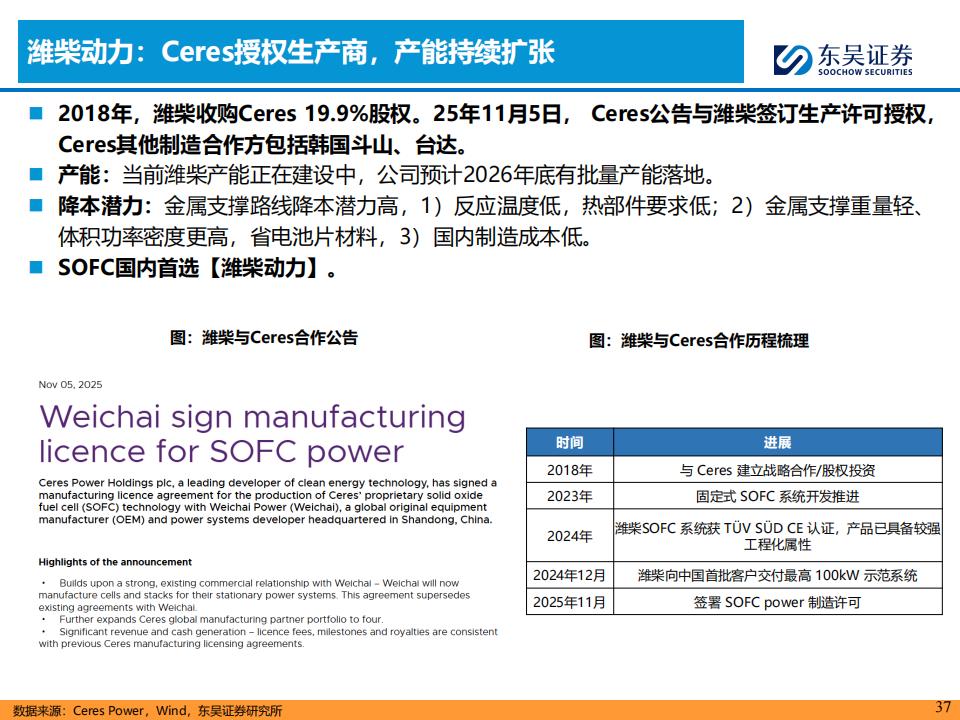

国内具备确定性电堆制造能力和整机系统集成能力的龙头首选潍柴动力。早在2018年,潍柴动力就前瞻性地收购了英国技术研发型路标企业赛瑞斯动力19.9%的股权,正式切入燃料电池赛道。经过数年系统的工程化推进,潍柴动力的固体氧化物燃料电池系统于2024年顺利获得了TÜV SÜD的CE认证,表明其产品已具备极强的商用工程化属性。2024年12月,潍柴动力成功向中国首批工商业客户交付了最高100kW的固定式示范系统。2025年11月5日,赛瑞斯动力官方公告与潍柴动力正式签署了生产许可授权协议。这标志着双方的合作进入实质性量产阶段,潍柴动力将开始为其固定式电力系统制造核心的电池片和电堆部件,成为了继韩国斗山、台达之后赛瑞斯动力在全球的第四家制造合作伙伴。

目前,潍柴动力的批量出货产能正在抓紧建设之中,公司官方预计到2026年底将有大批量的商业化产能正式落地。从长期的降本潜力来看,潍柴动力所坚持的第三代金属支撑平板路线优势非常明确。首先,其金属支撑体的反应温度显著低于传统陶瓷电解质型,大幅降低了整个系统对高温热部件的耐温和保温材料要求。其次,金属支撑结构整体重量更轻,体积功率密度更高,能够显著节省贵重的陶瓷电池片材料消耗。最后,结合国内成熟的金属加工供应链和生产线管理经验,制造成本有望大幅低于海外,MW级别项目的落地正在加速逼近。

八、全球人工智能数据中心算力需求与市场规模测算

根据东吴证券研究所对海外算力卡总功率和数据中心能效指标(PUE)的详细测算,海外人工智能数据中心(AIDC)的总功率预计将从2024年的7.95GW暴增到2030年的77.5GW。其中,海外算力卡总功率在2026年预计达到17.3GW,到2030年将达到64.6GW。在此期间,伴随散热和供电架构的优化,数据中心整体PUE假设从1.50逐步下降到1.20的水平。由于电网稳定性恶化和并网周期过长,固体氧化物燃料电池在人工智能数据中心供电中的渗透率预计将迎来爆发式提升,将从2024年的3%一路上升到2026年的8%,并最终在2030年达到22%的水平。

在具体的装机功率方面,2026年用于人工智能数据中心发电的固体氧化物燃料电池对应功率预计为1.87GW,到2030年这一装机需求将飙升至17.04GW。以布鲁姆能源现有的历史订单金额进行现值测算,目前固体氧化物燃料电池每GW的设备价值量大约在200亿元人民币左右。伴随技术的升级和产业进入1到10的规模化放量阶段,预计自2026年开始,设备整体价值量将以每年2%左右的幅度持续小幅降本,2026年每GW价值量约为196亿元,到2030年规模化效应下设备价值量将下降至每GW 181亿元。

结合上述功率和单位价值量的变动,东吴证券研究所预测,用于人工智能数据中心发电的固体氧化物燃料电池市场规模在2026年将达到366亿元人民币,到2030年这一细分市场规模将激增至3081亿元人民币,2026年到2030年期间的年复合增长率(CAGR)高达70.37%。参考财富商业洞察(FBI)的行业调查数据,2024年人工智能数据中心占整个燃料电池下游终端应用的份额约为40%。伴随数据中心离网主电源需求的持续景气,人工智能数据中心占固体氧化物燃料电池的市场份额预计将稳步提升,在2026年达到46%,到2030年将有62%的固体氧化物燃料电池系统被专门部署于人工智能数据中心固定式发电。以此倒推,全球固体氧化物燃料电池的总市场规模预计将从2024年的119亿元人民币,快速扩容到2026年的795亿元人民币,并最终在2030年达到4969亿元人民币的庞大市场空间。

九、产业链重点公司

综上,看好工商业分布式发电及离网主电源的产业趋势,国内公司首选具备确定性平板式电堆自主制造能力与系统整机集成能力的潍柴动力,同时可以重点关注已深度打入全球布鲁姆能源供应链并具备规模效应的配套关键器件厂商三环集团、德昌电机控股、壹连科技以及京泉华。

不过,当前产业加速步入上行期的过程中仍存在以下三个核心风险点。

第一是产能扩张不达预期的风险。由于固体氧化物燃料电池系统涉及严苛的电堆组装工艺和超薄陶瓷电解质片制备,如果中游主机厂商的扩产进度慢于预期,将会直接制约全产业链供应链的订单放量和业绩兑现。

第二是北美用电需求低于预期的风险。目前固体氧化物燃料电池的核心订单爆发主要依赖北美人工智能数据中心对离网供电的迫切需求,如果海外算力基建潮降温或北美用电需求增长不及预期,将导致该技术路线的工商业应用落地节奏放缓。

第三是地缘政治动荡风险。当前全球大规模工商业商业化厂商和出货仍高度集中在北美的布鲁姆能源,其部分核心零组件和原材料(如陶瓷隔膜片、电连接组件等)需要跨国进口,如果全球地缘政治摩擦或贸易动荡加剧,将导致跨国供应链进口难度和摩擦成本加大,从而对产业整体的降本和装机进度造成不利影响。

以上,仅供参考。

本文作者可以追加内容哦 !