这几年,消费寒冬连阴,百业增长失速,整个消费赛道卧倒一片:多数企业利润增速滑入个位数,股价跌跌不休,陷在漫漫熊途里动弹不得。

但啤酒赛道偏杀出一匹黑马,净利润增速直接拉满,杀得同行望尘莫及:

2022年净利润3.52亿,同比增速54.49%;

2023年净利润6.44亿,同比增速83%;

2024年净利润10.55亿,同比增速63.74%;

2025年净利润16.79亿,同比增速59%;

2026年一季度净利润2.64亿,同比增速60%;

这份业绩反映到盘面上,就是一路向上的昂扬走势,完全不受市场情绪裹挟:

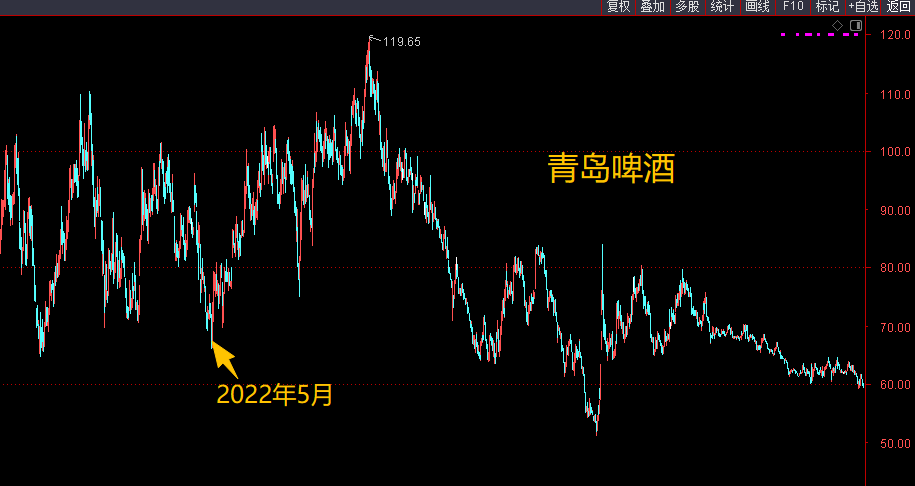

反观行业顶流,国内市占率前二的华润雪花、青岛啤酒,同期股价只能在下行通道里匍匐震荡:

到底是哪路英雄,敢在巨头疲软的行情里,走出这么硬的独立行情?它凭什么能逆着行业熊势,把股价一路推高?

它就是老牌国企:燕京啤酒(股票代码 000729)

今天,我们就从1980年北京顺义那座名不见经传的小酒厂说起,把燕京46年一路走来的成长脉络、每一步破局的关键抉择、每一轮牛熊里的市值浮沉完整串起,跟大家一起拆解它逆势突围的底层逻辑。

第一幕:草莽时代(1980–1997)—— 胡同里杀出的 “北京王”

1980 年,北京顺义啤酒厂成立,县办小厂、产能 1 万吨、设备老旧、资金紧张。那个年代,啤酒是紧俏物资,国营糖酒公司统购包销,酒厂没有定价权、没有渠道权。

1981 年,“燕京” 商标注册;1984 年,正式改名 “北京市燕京啤酒厂”。

但真正改变命运的,是一个人:李福成。

1989 年前后,李福成他干了三件震惊行业的事:

送三轮车:免费给经销商发 2600 辆平板三轮车,让小贩骑到胡同里、家门口卖。

送货上门:自己组织车队,直接给城区网点送货,绕开糖酒公司层层加价。

清爽型大绿棒子:1988 年推出 11 度清爽啤酒,不苦、顺口、便宜,北京人一箱箱往家搬。

结果:

“胡同包围餐厅、餐厅包围商场”,燕京在北京市场份额迅速冲到 80% 以上。

1995 年,产量突破 50 万吨,第一次超过青岛啤酒,成为全国第一燕京啤酒。

1997 年 7 月,燕京啤酒上市(000729)。

募资用来干嘛?全国扩张、并购建厂、甩开青啤、坐稳龙头。

这是燕京第一次站在行业之巅:规模第一、市值第一。

第二幕:黄金十年(1998–2013)全国化狂飙,巅峰 570 万千升

借助上市募集的资金,李福成带领燕京开启大规模外延扩张,在江西、湖南、湖北、四川、广西、福建等 18 个省市推进建厂与收购动作。其中标志性事件包括:2002 年收购广西漓泉啤酒,2004 年控股福建龙头惠泉啤酒。

在这一轮扩张加持下,2004 年以前,燕京连续十年拿下全国啤酒销量第一名;2005 年公司总销量突破 300 万吨,但华润雪花实现反超,国内啤酒行业龙头正式易主。

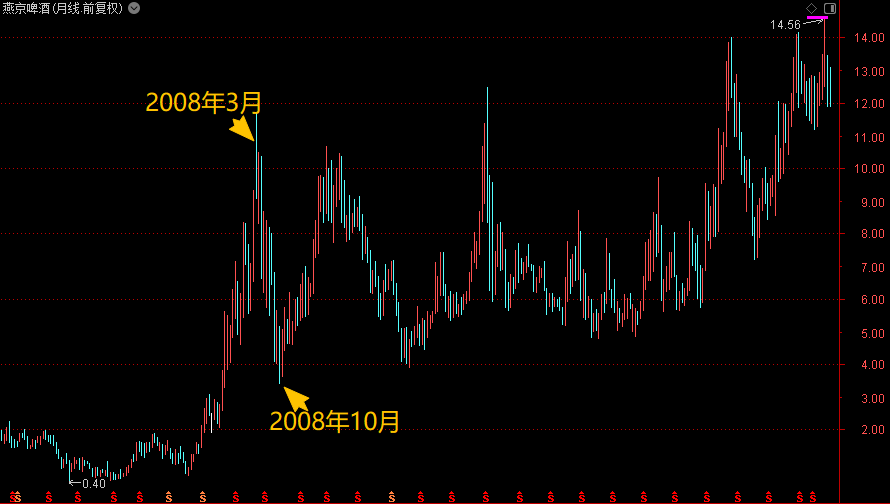

2008 年,燕京成为北京夏季奥运会赞助商,品牌势能迎来阶段性高点,“喝燕京,为中国干杯” 的宣传语家喻户晓。放眼当时资本市场,青岛啤酒、华润雪花市值体量遥遥领先,燕京已不再是行业市值龙头。

2013 年,燕京啤酒销量达到 571.4 万千升,创下公司历史最高纪录。

但也正是这一年,中国啤酒产量站上 5061 万千升的历史峰值,行业从此告别 “增量时代”;2014 年起产量开始连续下滑,正式进入残酷的 “存量厮杀” 阶段。

属于燕京啤酒的黄金时代,就此落幕。

第三幕:失落十年(2014–2020)外资围剿、高端化掉队、市值腰斩

2014 年后:

全国啤酒产量进入下行通道,连续 7 年负增长,行业彻底从 “增量争夺” 转入 “存量厮杀”。

格局剧变:

华润雪花靠低价 + 深度渠道碾压,快速抢占大众市场份额;

百威亚太主攻高端,牢牢把持高端啤酒第一;

青岛啤酒发力中高端,品牌与产品升级走在前列;

燕京卡在中间:高端没做起来、低端被雪花压制,两头受挤。

财务上,2014 年燕京归母净利润 7.26 亿元,为历史峰值,随后持续下滑;2014–2017 年连续 4 年营收负增长,2020 年净利润仅 1.97 亿元,七年净利润缩水超 7 成。

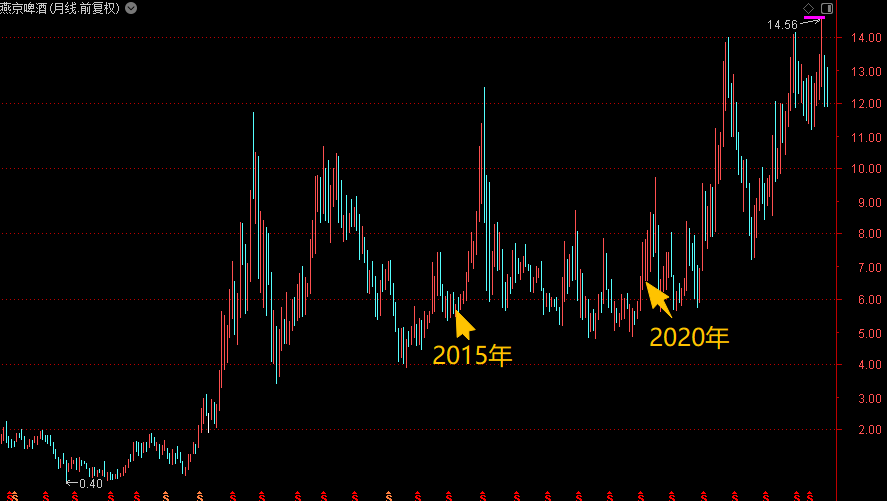

股价与市值(2015–2020):

燕京:股价长期 5–7 元区间震荡,市值 150–200 亿元;

青岛啤酒:市值 300–1300 亿元(2020 年底约 1350 亿);

华润啤酒(港股):市值 千亿港元上下;

百威亚太(港股,2019 上市后):市值 3000–4000 亿港元。

资本市场给燕京贴上标签:老国企、体制僵化、高端化滞后、创新不足、全国化并购整合失败。

最尴尬的是:曾经的行业龙头,一路掉到行业第四。

第四幕:重生之路(2021–2025)——U8 爆火、A10 接力

2021 年成为燕京重生的转折点,公司提出 “二次创业、复兴燕京”,自上而下启动组织、成本、机制全方位改革。公司精简人员,员工总数从 3 万人降至 1.94 万人,叠加供应链优化、集中采购、产能利用率提升,吨酒成本连年下降,毛利率从 2020 年 38% 升至 2025 年 45.5%。同时大麦、包材等原材料价格下行,进一步放大成本红利。

改革打底之后,燕京依托行业高端化趋势,以大单品重构产品结构。主力产品 U8 四年间销量从 9 万千升暴涨至 90 万千升,成长为全国级爆款;带动中高档产品占比突破 70%,吨酒价格五年涨幅超 29%。在 U8 稳住基本盘后,燕京顺势推出全麦芽高端新品 A10,形成高低搭配的双轮驱动,冲击更高端市场。

渠道端,燕京发力 “百城百县” 工程,摆脱对华北市场的单一依赖。大本营营收稳步增长,华东、华中新市场增速亮眼,区域布局愈发均衡,全国化进程持续提速。

多重利好加持下,业绩迎来爆发:归母净利润从 2021 年 2.28 亿元增至 2025 年 16.79 亿元,五年涨幅超 7 倍;2022 年起连续四年净利润增速超 50%,2026 年一季度依旧保持高增长,增长韧性领跑消费板块。

第五幕:燕京啤酒|未来核心看点 + 潜在风险

近几年燕京营收增速维持在 5% 左右,市占率稳定在 8%-10%,利润大幅增长,主要依靠产品升级、原料降价、降本控费三重因素驱动。

燕京之所以能走出独立行情,核心有三点:

卡位空白赛道,打造出 8 元价位全国大单品 U8,完成产品结构质变,独享次高端红利;而同行高端产品早已成型,仅靠存量缓慢提价。

集中推进人员精简、组织改革,大幅削减管理费用。

出清低效资产、扭转亏损业务,同行早已完成这一步,燕京属于后发发力。

燕京高增长能否持续?

关键看 A10这个产品。

短期增速放缓已成定局

U8 年销量已达 90 万千升,增速回落至 25%-30%,进入成熟期,增长天花板逐步显现。此前裁员、关厂、原料下行等一次性红利也已见顶,难以持续贡献高利润。不过公司南方市场仍有拓展空间,全国化能继续小幅抬升吨价与毛利。

A10 是第二增长曲线核心

这款全麦芽新品卡位 8-10 元高增长赛道,吨毛利远超 U8。若 3 年内销量站稳 20 万千升,将带来可观毛利增量,稳固增长动能。

重点跟踪五大指标(优先级排序)

终端售价:维持 7.5-8.5 元,严防价格崩盘

终端库存:正常≤30 天,超 45 天需警惕压货

门店动销:餐饮 / 夜场日均销量高于 15 瓶

经销商提货量:连续多月稳步增长

产品转化:U8 用户向 A10 替换比例

总结

未来两年,燕京仍是啤酒板块高确定性标的。若 A10 两年内销量突破 15 万千升、三年站稳 20 万千升,高成长逻辑延续;反之则会回归稳健价值,估值随之下调。

#酿酒板块 #消费 $燕京啤酒(SZ000729)$$青岛啤酒(SH600600)$

本文作者可以追加内容哦 !