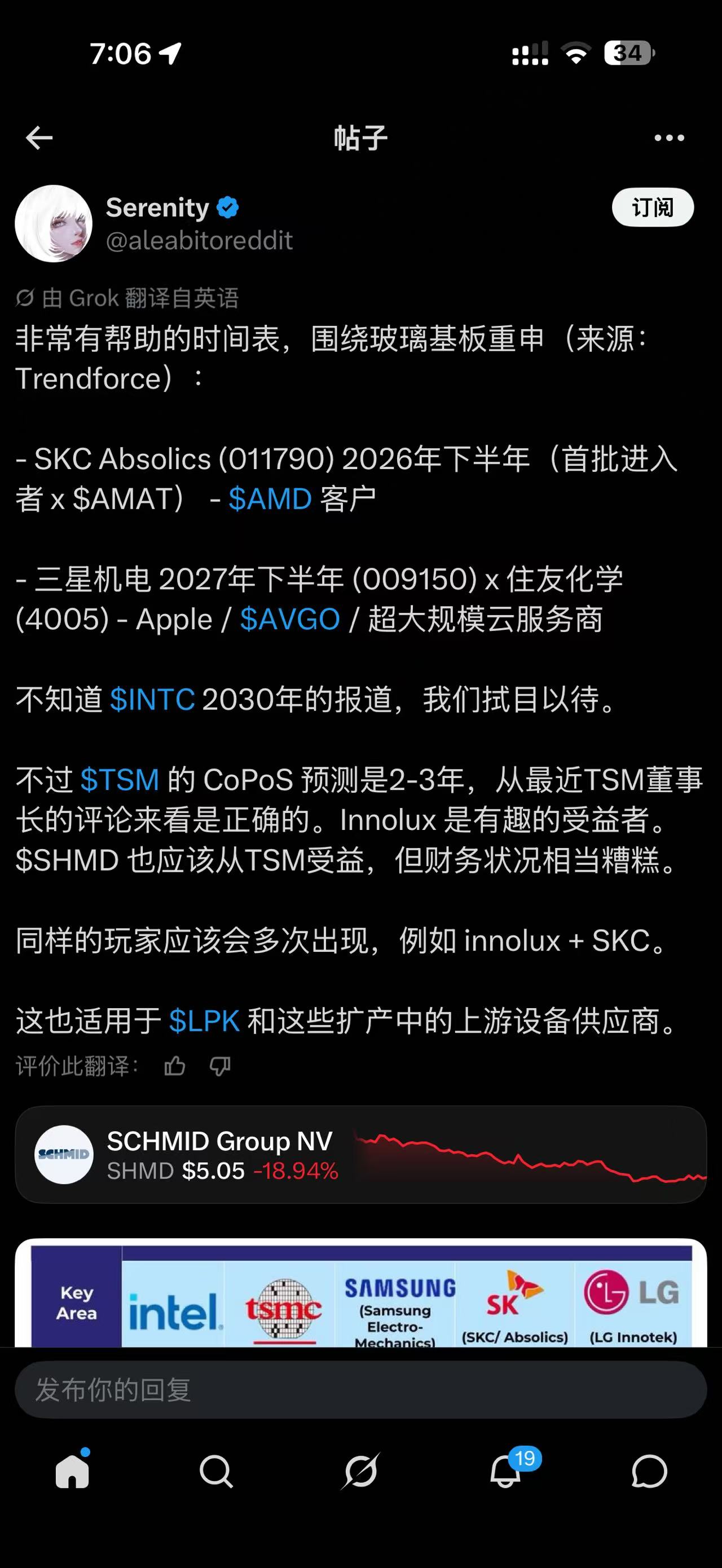

美迪凯(688079):沃格光电从TGV的打孔参数上似乎是比美迪凯更强,但是美迪凯的研发团队明显更国际化,25年就通过台积电审厂,目前A 股里明确、可实锤 310玻璃基板直供货台积电的只有美迪凯一家。从产业化的角度来说,美迪凯明显更加靠前。美迪凯的玻璃原片来自ACG旭硝子,TGV激光设备是德国LPKF,这两家上游公司都比国内更强,而沃格光电基本是用国内的供应链。我理解为美迪凯并不会强行提升TGV的参数,而是根据台积电的需要来开发,台积电给TGV参数,美迪凯负责实现,并且稳定良率,并不是单纯把TGV参数做到多夸张。而且美迪凯的玻璃基板只是其中一项业务,实锤和张汝京合资的掩模板已经完成开发,在送样中,功率半导体封测、硅光CPO测试也在爆发前夜。其实说到底,公司本质上是纳米级光学 + 半导体微纳加工。这个属性在A股极为稀缺。

Q2 请问公司的玻璃基板业务,有哪些产品,目前是什么进展?

答: 公司和日本玻璃厂商合作,开展玻璃基板代加工业务,玻璃基板生产线 2025 年已通过某头部 fab 厂验厂。12 寸玻璃晶圆(GlassCarrier)已批量出货,310*310 和 515*510 等尺寸的玻璃基板小批量出货。但 2025 年半导体用玻璃基板相关的产品销售收入占公司总营收比重 2.00%左右,占比较低,未对公司业绩构成重大影响。

Q3 请问公司 TGV 工艺具备哪些技术能力?

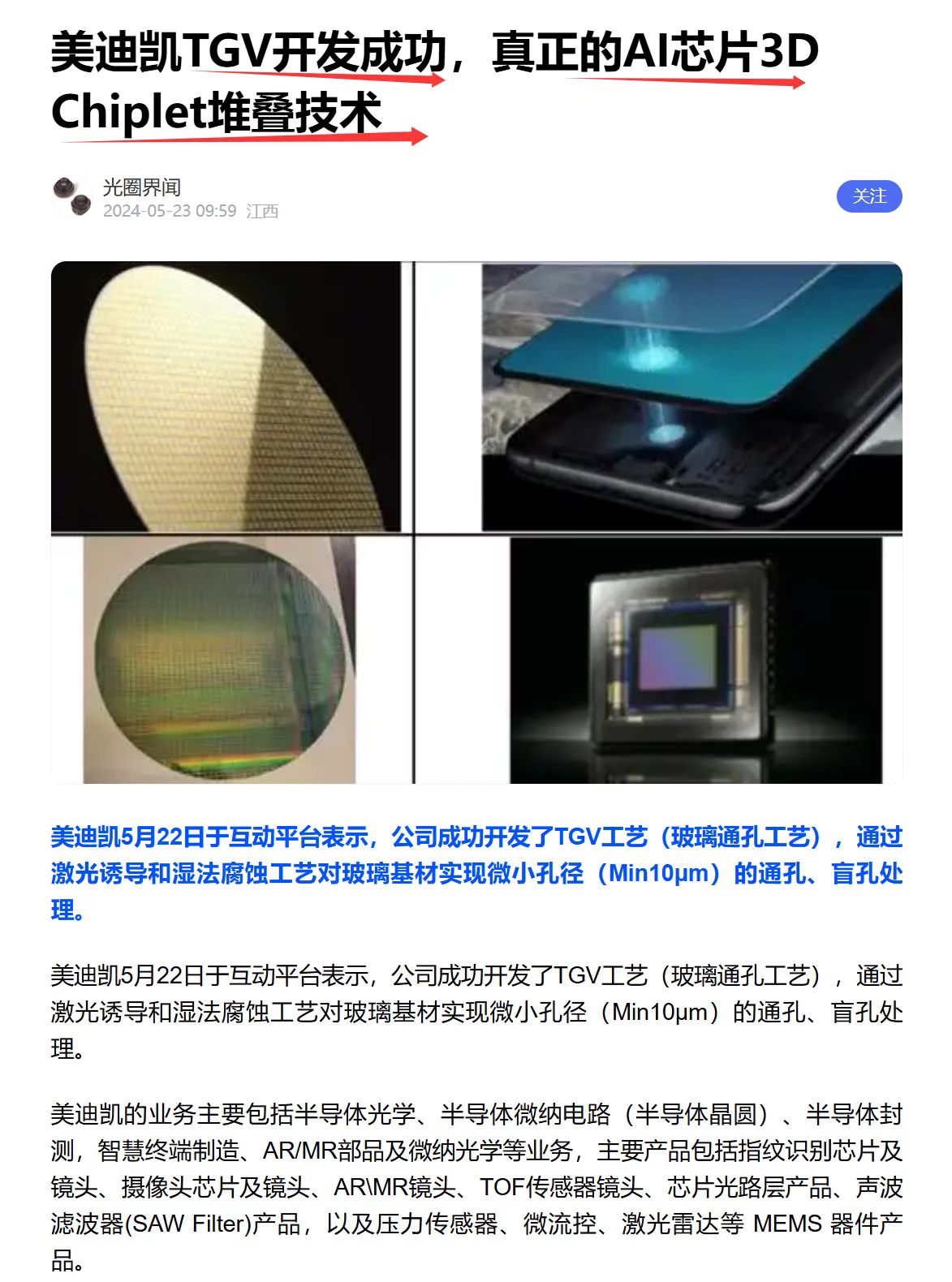

答:公司开发了 TGV 工艺,通过激光诱导与湿法腐蚀在玻璃基材上实现微小孔径(≥5μm)的通孔及盲孔处理,最大深宽比可达 50:1,孔侧壁 Ra 值≤80nm。同时开发了孔内壁镀膜、电镀、CMP 工艺以满足孔内金属化及产品平坦化需求,并利用平面 RDL 布线工艺实现电性互联,形成了完整的 TGV 全流程工艺。

Q5 请介绍下公司进入三星供应链的情况?

答:公司通过收购海硕力光电技术(苏州)有限公司和 INNOWAVEVIETNAM CO.,LTD 两家公司 100%股权,已成功切入三星的供应链体系。目前手机摄像模组用软膜滤光片持续量产中,功率芯片的晶圆级封测业务也已进入产品验证。

美迪凯交流纪要—20260601

业务转型与技术升级

1)从传统CNC代加工(利润率20%-25%)向**光学+半导体**升级,精度由微米级迈向纳米级;

2)技术储备覆盖**Metalens、非胶合棱镜、TGV通孔、背面减薄(15μm)**,支撑先进封装与光通应用。

TGV玻璃基板(核心亮点)

1)工艺:**激光诱导打孔+湿法刻蚀**,深宽比50:1,覆盖310/510/600mm规格;

2)客户:**台积电CoWoS核心供应商**,与AGC双供应;

3)设备:首套德国LPKF(超千万/台);

4)节奏:**2027年规模化起量**,长期替代ABF/硅中介。

硅光与CPO

1)2026年6月成立CPO/硅光子测试项目,测试业务毛利**58%-60%**;

2)封装路线:**24通道Micro-LED**,能效为激光芯片20%;

3)模式:体外孵化(持股30%-40%),成熟后并入上市公司。

碳化硅(SST方向)

1)聚焦**1200V-3万V**高压,主打**固态变压器(SST)**;

2)优势:解决劣质电并网,效率95%-98%;

3)场景:电力基建+AI服务器电力封装,对冲周期波动。

光学半导体/其他

1)超透镜:AR/CPU/手机应用;

2)Micro LED:微显示量产,拓展光通信;

3)功率封装:与美格纳合作,进入三星S27;

4)掩模板:与张汝京合资芯材半导体,石英镀膜空白掩模板。

美国版鑫多多:周末看多玻璃基板产业链

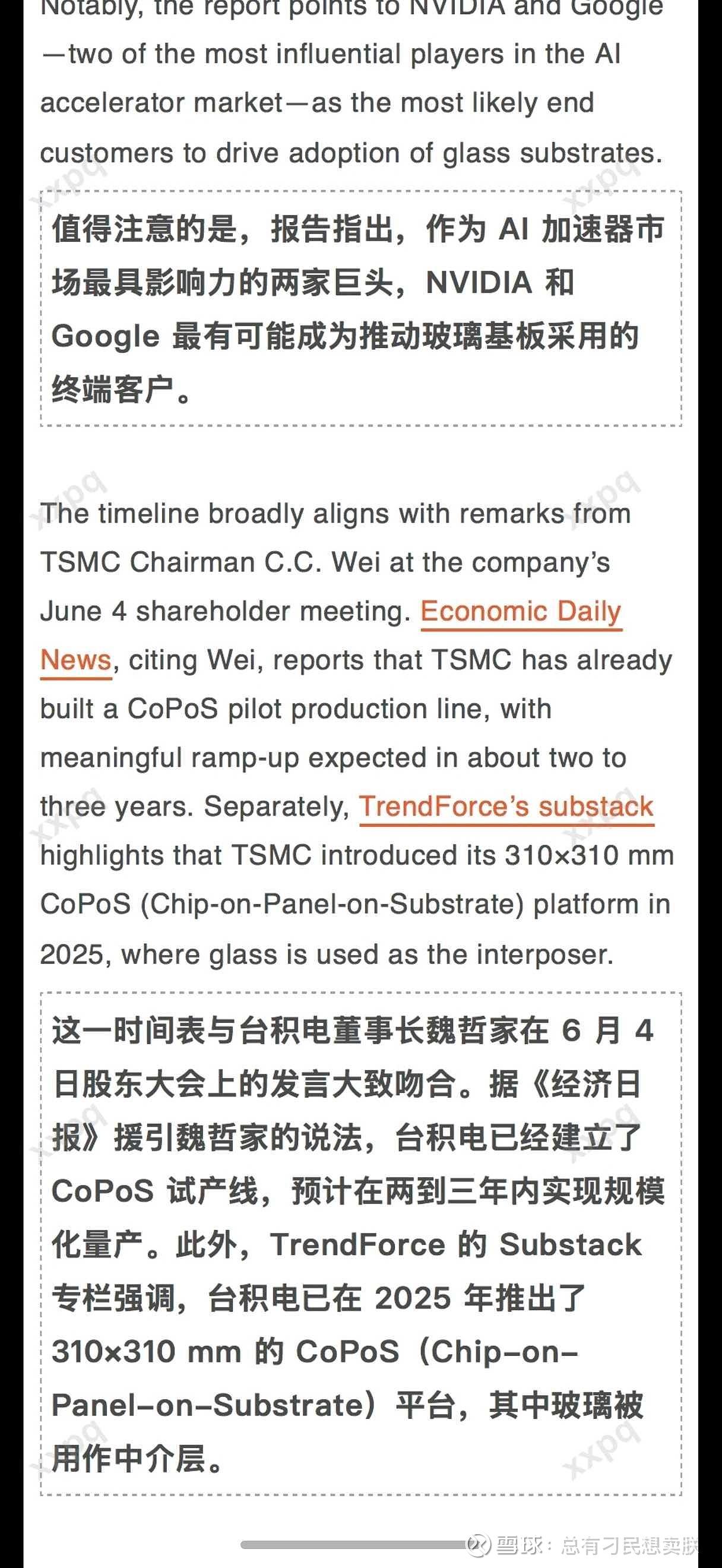

美迪凯:图片是今天群友分享长图的一个片段。如图中所言台积电310×310mm CoPoS平台已在2025年推出——美迪凯的310×310mm方板尺寸恰好match台积电标准,这是"产品规格对标国际龙头"的硬证据。如果美迪凯确实在给台积电供货,那它的产品尺寸不是随便选的,是按照台积电CoPoS标准做的。

本文作者可以追加内容哦 !