本期主讲人:

徐一丹

上银基金权益投研部高级研究员

毕业于爱丁堡大学统计学与数据科学专业,擅长把握产业趋势与景气拐点,兼顾收益与风控,目前主要研究方向为电子行业。

一. 市场概况(6.1-6.5)

上周上证指数跌1.00%,创业板指数跌1.98%,沪深300指数跌1.54%,中证500指数跌1.30%。根据中信二级行业分类,涨幅靠前的板块是光学光电、煤炭开采洗选、油服工程、仪表仪器及煤炭化工板块,上涨幅度分别为8.62%、7.20%、6.28%、5.84%及4.43%;上周跌幅靠前的板块是专用材料、商用车、电源设备、生物医药及畜牧业板块,下跌幅度分别为-7.92%、-7.62%、-6.81%、-6.20%及-5.59%。

上周市场处于震荡整固格局,科技主线高位承压、资金开始向煤炭等低位防御方向切换,市场处于分化阶段。市场目前成交量日均2.92万亿,但较上周有所缩量。市场在持续整固过程中,市场高低切可能性上升。行业方面,可关注:(1)防御属性的高股息板块。(2)国内外云厂商陆续上调AI资本开支,算力板块存在投资机会。(3)能源安全重要性提升有望推动新型能源建设,叠加海外能源转型,电力行业设备值得关注。

二、热点聚焦

MLCC会成为下一个存储吗?

近期摩根士丹利对英伟达下一代Rubin机架(VR200NVL72/NVL576)进行BOM拆解,单个机架价值量全面升级,单台Rubin机架BOM价值约达780万美元,相比上一代GB300NVL72近乎翻倍增长。其中VR200的MLCC价值量相比GB300增长约182%,达到4320美金。

什么是MLCC?

MLCC(多层片式陶瓷电容器)是电子工业领域应用最广、用量最大的基础被动元器件,承担着电路滤波、储能、信号耦合、电压稳定等核心功能,被称为“工业大米”。和传统电容相比,MLCC具备体积小、容量密度高、可靠性强、成本低等优势,广泛应用于消费电子、新能源汽车、服务器、通信设备、工业控制、航空航天等领域,是支撑现代电子信息产业发展的核心基础元件。

行业格局:MLCC市场集中度较高,日韩厂商占据行业主导地位

全球范围内的MLCC厂商可分为3个梯队:第一梯队主要是日韩厂商,如村田、三星电机等,几乎垄断高端市场;第二梯队以中国台湾厂商为主,如国巨、华新科等,主要阵营在中高端市场;第三梯队则以中国大陆厂商为主,目前大陆厂商在加速高端产品的突破。

MLCC市场格局较为集中,根据中国电子元件行业协会数据,全球MLCC市场份额前五的企业均为日韩厂商,分别为村田(31.8%)、三星电机(22.9%)、太阳诱电(11.2%)、TDK(5.9%)、京瓷(5.5%),合计占比超77%。

需求端:结构性需求旺盛,不同领域呈分化状态

MLCC行业高景气度的主要驱动因素:

AI服务器需求爆发成为推动MLCC行业景气上行的核心力量

1)AI服务器带动MLCC用量增加。根据村田数据,通用服务器主板的MLCC用量约1800-2500颗,而八卡AI服务器主板的MLCC用量约15000-25000颗;根据日电贸数据GB200NVL72的MLCC用量约44.1万颗。

2)AI服务器带动使用的MLCC规格提升。AI服务器算力需求增加,功率、电耗等要求提高,因此高容值、高耐温的MLCC产品单位用量也随之增加。跟进TrendForce数据,以英伟达GB200服务器为例,1u以上MLCC用量占比达60%、耐高温用量占比达85%,系统主板MLCC总价增加一倍。

根据弗若斯特沙利文数据,全球AI服务器MLCC市场规模已经由2020年的7.6亿元增至2024年的43.1亿元,预计2029年将增至239.1亿元,2025-2029年的CAGR为39.6%。由于高端MLCC大量应用于AI服务器,导致行业供给逐渐趋紧、库存水平不断下降,26H2MLCC价格上涨的确定性正在逐步提高。为应对超预期的订单增量,村田于5月宣布2年内追加800亿日元Capex,用于扩充高端、高容MLCC产线。

新能源汽车和智能驾驶渗透率提升带动车规级MLCC需求增长

根据TDK数据,传统燃油车一般需要5000颗MLCC,而混动、插电式混动、纯电动汽车则分别需要约6000、8000、10000颗MLCC。新能源汽车销量的快速增长将带动MLCC使用量的快速增长,智能驾驶渗透率的提升也将大幅增加高品质、高性能的MLCC的用量比例。

AI新兴端侧设备为MLCC打开新的增量空间

1)传统智能终端。手机端,据村田数据,4G高端手机MLCC用量约为900-1100颗,5G高端手机用量则提升至990-1320颗,而AI手机单机用量则进一步提升20%,达到1300-1500颗。PC端,相较于传统PC,AIPC新增神经处理单元NPU等功能模块,随之MLCC用量亦有大幅提升。根据村田数据,AIPC单机MLCC用量提升40-60%,达到1400-1600颗。

2)新终端。根据维科网数据,新终端智能眼镜MLCC单台用量约300-500颗;根据微容科技数据,工业机器人单台MLCC用量约1000-5000颗,特种机器人用量则在5000-8000颗区间,未来人形机器人进一步完善、升级后单台用量或有望超过汽车的用量。随着未来AI新终端的成熟、放量,MLCC的市场容量将进一步提升。

根据据弗若斯特沙利文数据,全球AI新兴端侧设备相关MLCC市场规模已由2020年的3.6亿元增长至2024年的17.6亿元,年均复合增长率达48.7%,预计到2029年市场规模将进一步增长至146.8亿元,2025-2029年的CAGR为54.5%。

从BBratio如何看行业景气度?

BBratio(Book-to-BillRatio订单出货比值)可用作判断行业景气度的先行指标。BBratio呈下降趋势时,市场处于去库阶段,价格变动相对平稳或呈下降趋势。当BBratio开始回升并稳定在较高水平时,表明库存去化完成,价格往往出现上涨趋势。

一般而言,当BBRatio>1,说明企业订单较多、来不及做,由此判断行业的景气度是向上的;当BBRatio<1,则说明企业订单情况相对欠佳,由此判断景气度可能欠佳。25Q4村田的MLCCBBratio已经达1.12,目前三星电机、太阳诱电等厂商的BBratio也已稳定在1以上。

供给端:行业产能整体温和扩张

1)从产能利用率维度来看:根据Trendforce数据,26Q1MLCC行业平均产能利用率已达87%-88%,其中村田、三星电机等一线龙头产能利用率高于90%,该数值被视为行业进入价格上行通道的关键阈值。

2)从扩产维度来看:全球MLCC产能年均扩张速度仅约10%。AI服务器消耗的高容、高压、耐高温、超小型MLCC生产工艺更为复杂,层数倍数增加、良率更低,导致高端产能扩张、释放更为缓慢,若新建一座高端MLCC工厂从动工到满产通常需15-24个月。此外,若改造现有产线切换产能去生产AIMLCC产品的话,每生产一颗高端AIMLCC,需挤占近3颗普通MLCC的产能。

3)从库存维度来看:根据瑞银报告显示,目前市场MLCC库存大约只剩一个月左右,这个水平已经属于较为健康、甚至偏紧张的状态。而过去几年,经销商库存普遍在3-6个月。

当前MLCC涨价进入到什么阶段?

海外部分原厂价格已调整。4月,村田对AI服务器高容MLCC提价15–35%,太阳诱电则宣布自5月起对中低容消费级及车用MLCC提价6-13%,而三星电机也在跟进价格调整。经销商层面,2026年年初在现货市场部分MLCC料号价格已上涨20%左右,近1个月现货价格有进一步上行的趋势。

目前行业只是结构性价格调整,还未进入普涨状态,从整个涨价周期看,当前MLCC仍处于价格上行周期的前端。

MLCC行业有哪些投资机会?

上游材料环节:主要包括成本占比较高的陶瓷粉体,以及镍粉、离型膜等。其中,日美厂商主导高端陶瓷粉体,根据弗若斯特沙利文数据,日本埋化学占比28%,美国Ferro占比20%,日本化学也占比10%以上;此外,高端的镍粉和离型膜也多以日本厂商主导。目前国内陶瓷粉体厂商在加速向高端产品突破,国内MLCC制造商也在积极进行粉体自研,未来国内厂商有望先进电子陶瓷材料领域进一步提升市占率。

上游设备环节:主要包括流延机、叠层机、烧结设备、检测设备、分选机等等。其中,流延机、叠层机等核心设备主要由海外厂商主导,国产设备目前从低端设备渗透、正逐步向中高端突破。设备先于产能落地,若MLCC行业景气度持续,国内设备厂商将直接受益于扩产需求增加及国产替代逻辑。

MLCC制造商环节:日韩厂商优先供给AI算力、车规相关料号,高端产品供不应求进而挤压中低端产能,国内MLCC厂商有望承接外溢订单。此外,国内高端产品持续突破,未来有望加速实现国产替代。若后续涨价进一步落地,国内MLCC制造商有望实现毛利率的持续修复。

MLCC经销商环节:受益于低价备货、现货价格随行就市,叠加需求增长,短期业绩释放或显著增长。头部代理商在稀缺货源方面具有拿货优先权,渠道壁垒有望让强者更强。

风险提示:AI服务器需求不及预期的风险;新能源车销量下滑的风险;消费电子复苏不及预期的风险;国产替代不及预期的风险;应收账款回收不及预期的风险。

三、每周关注

苹果WWDC2026开发者大会

苹果WWDC2026将于北京时间6月9日凌晨1点开幕。本次大会或核心聚焦人工智能与Siri的重大升级。其中关于iOS27和Siri的升级是本次WWDC大会最为关注的部分。关于WWDC大会的市场预测有:

1)iOS27系统将为折叠屏iPhone做好准备,或引入类似多任务处理功能,支持APP自由调整窗口大小。

2)接入AppleIntelligence的Siri或迎来重构,成为拥有独立APP的AI助手。新Siri将以聊天机器人的形态嵌入iOS27、iPadOS27和macOS27,取代当前的Siri界面。用户仍然可以通过语音唤醒词或iPhone侧键触发,但交互方式会变成类似ChatGPT的对话式体验;同时支持文字和语音输入,能记住历史对话,能搜索网页、生成内容、理解上传文件、处理连续任务。

3)苹果还有望推出“Extensions”的底层框架。BetaProfiles报道称,苹果计划在iOS27中引入一套“扩展”(Extensions)系统,允许用户在设置中选择ChatGPT、Gemini、Claude、Grok等第三方AI聊天机器人接入Siri,结束此前OpenAI独享的集成地位。这套系统将同步上线iOS27、iPadOS27和macOS27,并在设置中提供AppStore跳转入口。

回看苹果AI的多项动作,其在AI这件事上的策略已经较为清晰:短期借力第三方快速补齐Siri的能力短板,而长期来看,报道称苹果内部的FoundationModels团队仍在推进自研大模型,后续推出可替代Gemini等第三方模型的万亿参数级自研模型。

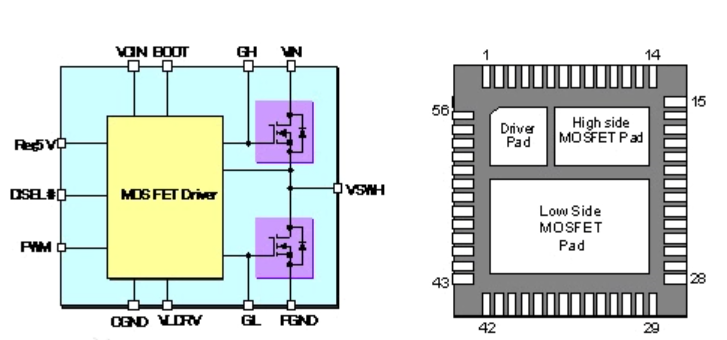

四、每周一图

DrMOS全称是Driver+MOSFET,是将栅极驱动器和MOSFET功率开关集成在同一封装内的电源管理核心元器件,主要用于CPU、GPU等算力芯片的电压调节模块(VRM),承担着为核心芯片精准调压、高效转化电能的核心作用。

相较于传统分立式MOSFET方案,DrMOS具备三大核心优势:一是集成度高,占用面积大幅缩小的同时功率密度大幅,可满足高端算力平台对小型化设计的需求;二是转换效率高,开关损耗降低20%-30%,在高功率运行场景下能效优势突出;三是热管理性能优异,散热设计更简单,可靠性更高,可满足高负载场景下的长期稳定运行要求。

目前DrMOS已经成为中高端电源管理市场的主流方案,广泛应用于AI服务器、高端显卡、服务器主板、新能源汽车车载计算平台、高性能笔记本、工业自动化设备等高功率密度场景,是支撑AI算力产业与新能源汽车产业发展的核心基础元器件。

市场格局:全球DrMOS市场呈现金字塔形竞争结构,头部厂商垄断高端市场

1)第一梯队(高端垄断):英飞凌、安森美、瑞萨等厂商合计占据全球高端DrMOS市场超过70%的份额,在AI服务器、车规级领域具备深厚的技术积累和客户认证优势,产品覆盖全规格高端市场。

2)第二梯队(中高端追赶):中国台湾厂商如立锜科技等在全球范围内也有双位数的市场份额,其主要聚焦中高端消费电子、服务器领域,在设计服务方面具备一定优势。

3)第三梯队(国产突破):中国大陆厂商已经进入加速突破阶段,主要覆盖消费电子和中低端工业领域,头部厂商已经开始向AI、车规高端市场。

市场增长驱动:

1)AI算力爆发拉动需求高速增长

全球AI大模型训练与推理需求爆发,推动AI服务器出货量快速增长,同时AI算力芯片功率持续提升,单台AI服务器对DrMOS的需求量远高于传统设备:传统服务器单台或需10- 30颗DrMOS,而目前单颗高端GPU需要配套约80颗DrMOS,单颗高端CPU需要配套约20颗DrMOS,当前主流AI服务器搭载8-10张高端AI加速卡,单台DrMOS需求量达到600-800颗。

2)新能源汽车打开第二增长曲线

新能源汽车智能化水平提升,车载计算平台功率等级持续提高,单车DrMOS需求量从传统燃油车的不足10颗提升至40-80颗,部分高端自动驾驶车型单车用量突破100颗。同时无线充电、高压平台等新场景拓展进一步拉动DrMOS需求:车载无线充电发射端通常需要配置4-6颗DrMOS作为功率级,新能源汽车OBC、DC-DC转换器也开始大规模采用DrMOS方案提升能效。

3)国产替代进程加速

全球DrMOS市场长期由国际厂商主导,英飞凌、MPS、TI等海外厂商主导高端市场。近年来国内半导体产业链自主可控需求提升,本土厂商在DrMOS领域持续加大研发投入,工艺成熟度不断提升,已经逐步突破高端产品认证壁垒,开始进入头部AI服务器、GPU厂商供应链。

当前国内已经实现DrMOS技术突破的本土企业超过10家,部分头部厂商已经实现AI服务器、车规级DrMOS批量出货,国产替代从消费电子领域逐步向AI、汽车等高附加值领域延伸。

风险提示:基金有风险,投资需谨慎。本资料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。行业、指数过往业绩不代表基金业绩表现,也不作为基金未来表现的承诺。

本文作者可以追加内容哦 !