$金戈新材(SZ920083)$$永大股份(SZ920126)$$科莱瑞迪(SZ920072)$

金戈新材公告,将于6月11日上市。这周没有新股,还挺不习惯的。就多看看金戈吧。金戈铁马,能不能气吞万里如虎。

一、公司基本情况

金戈新材全称广东金戈新材料股份有限公司,成立于2012年。

金戈新材是一家从事功能性材料研发、生产和销售的国家级专精特新小巨人企业,主要产品包括导热粉体材料、阻燃粉体材料、吸波粉体材料及其他功能材料,公司产品经下游产业链进一步加工成为相关功能性材料,最终应用于新能源汽车、消费电子、5G通信、光伏储能等领域。

导热粉体,可以往散热方向去炒,概念不错。公司产品下游应用,新能源车现在就不大行。

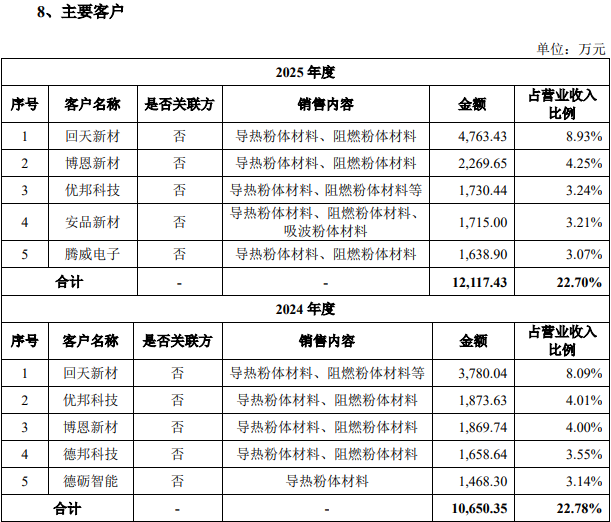

公司生产销售的电子电器用高性能导热填料性能达到领先水平,市场占有率(按产品销售数量计算)位居国内行业前三名,公司产品现已成功进入德国汉高、回天新材、硅宝科技等世界500强公司及国内龙头上市公司的供应体系。

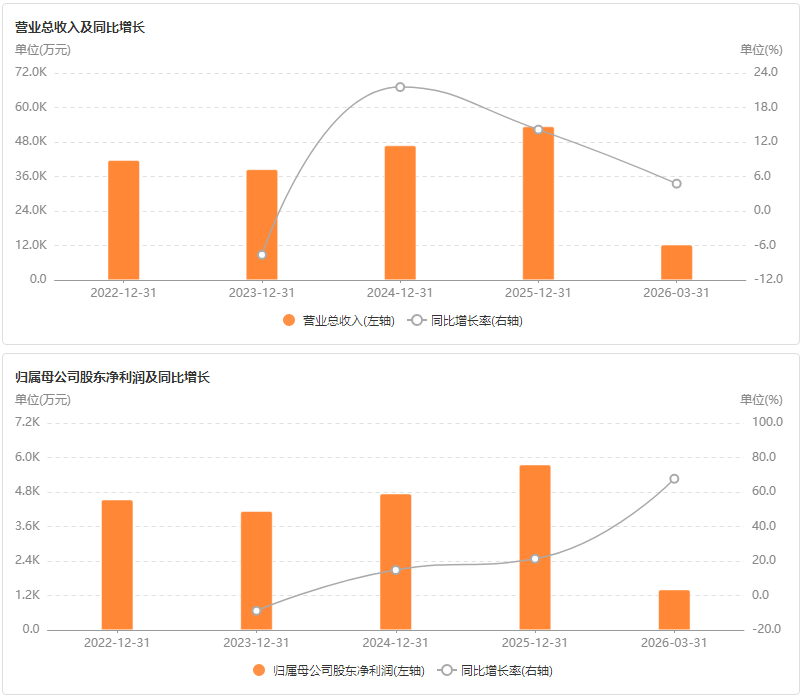

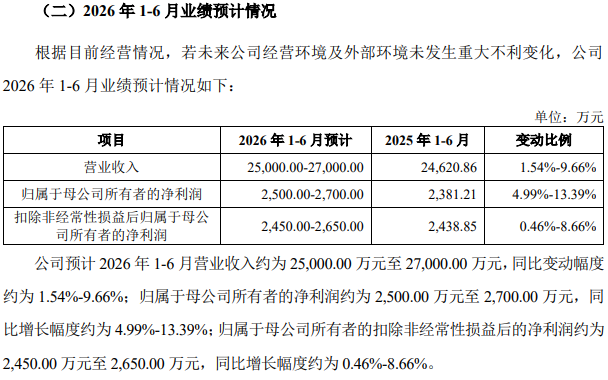

经营业绩:公司2023年业绩小幅下降后,连续两年增长,不过增速也不高。2025年营业收入5.34亿元,同比增长14.15%,归母净利润0.57亿元,同比增长21.3%。公司预计2026年上半年的营收和净利润都有个位数的增长。业绩总体一般。

二、与可比公司横向对比

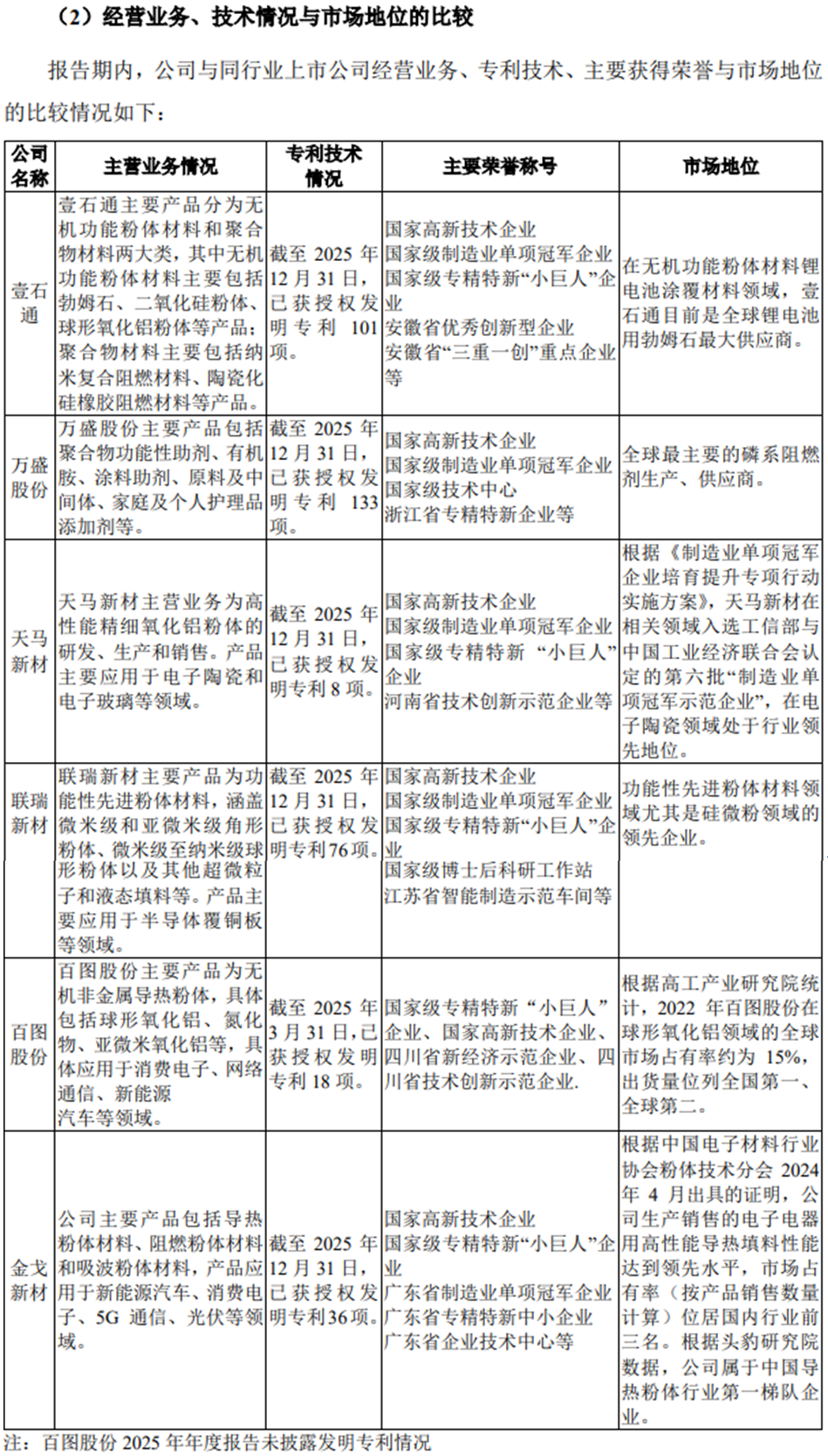

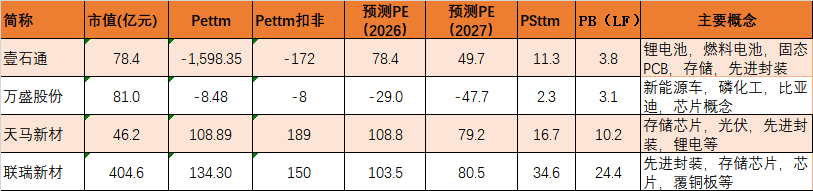

金戈新材选取的可比公司如下

金戈新材与可比公司都属于功能性材料行业,但专注的细分领域有所差别,主要产品也存在一定差异,公司与可比公司在各自所属细分市场均为龙头企业。

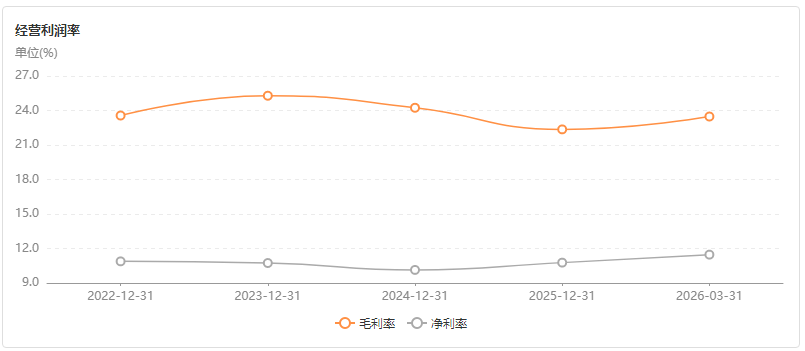

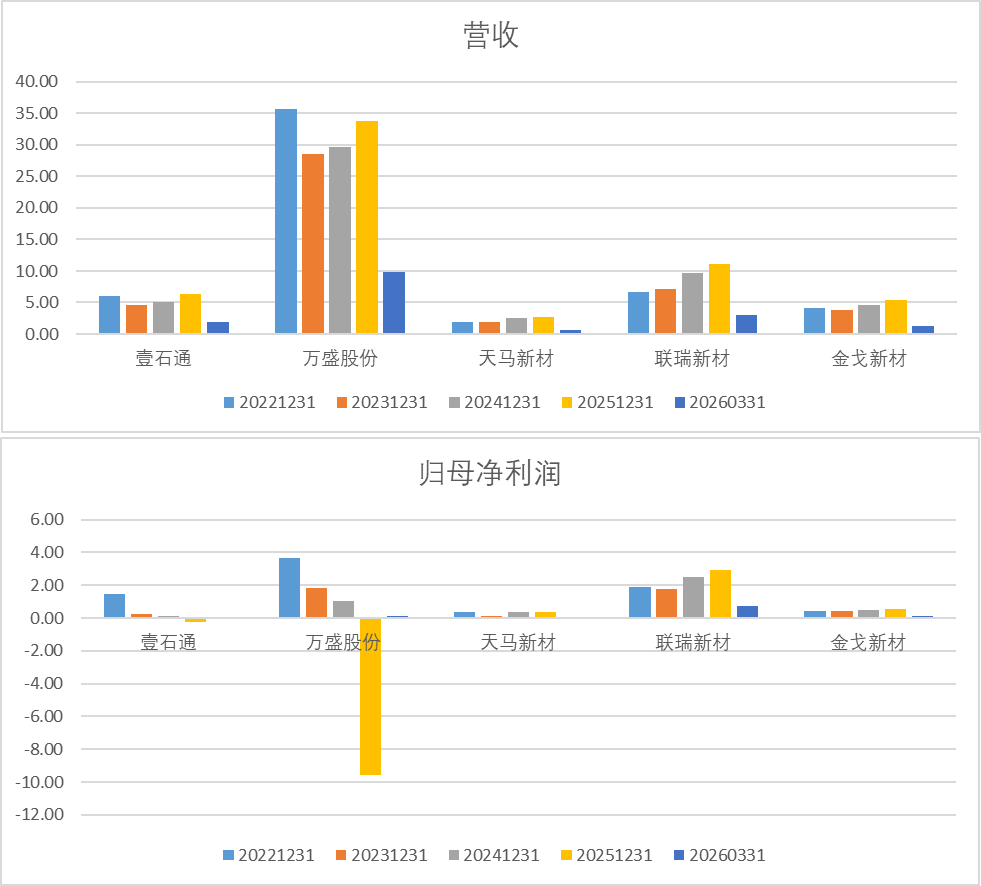

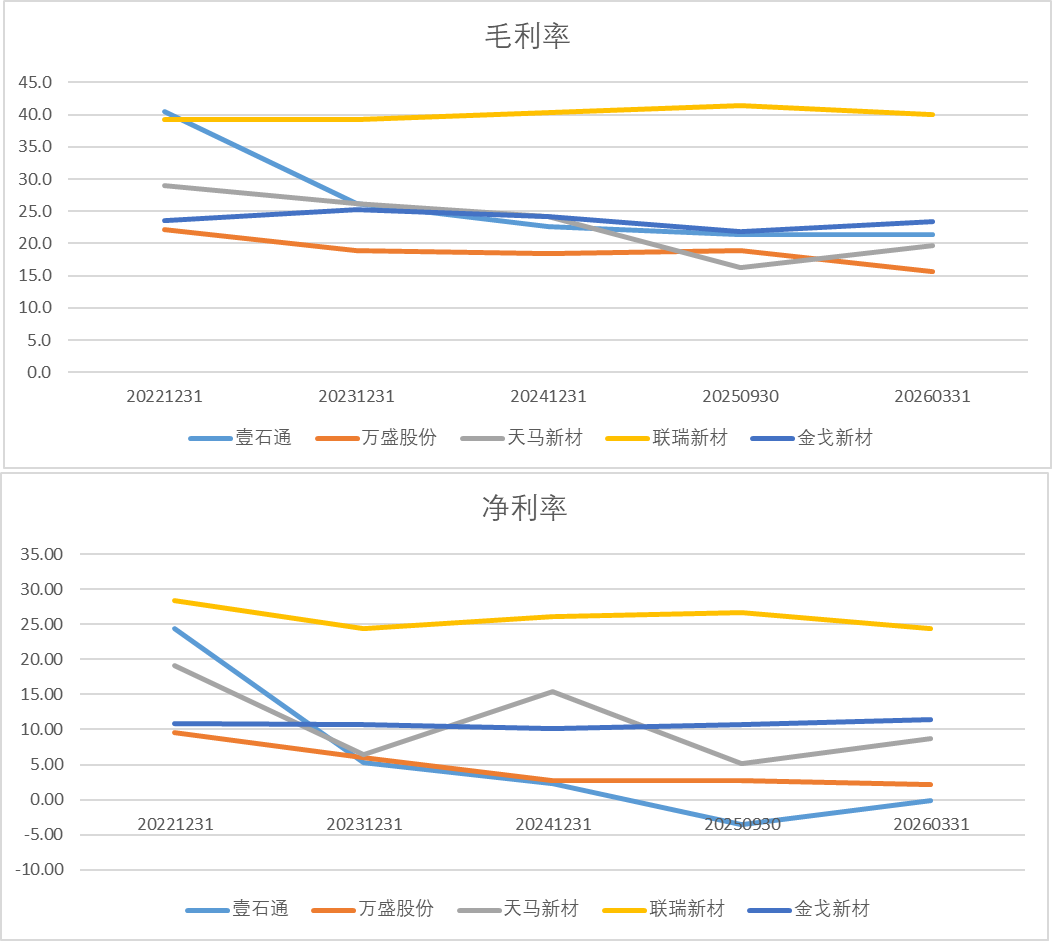

可比公司主要产品有差异,下游应用也有差异,各所各公司的经营表现差别也很大。营收和利润都能平稳增长的也就联瑞新材和金戈新材。联瑞新材和金戈新材的毛利率和净利率表现优秀。

三、可比公司估值与上市首日前瞻预测

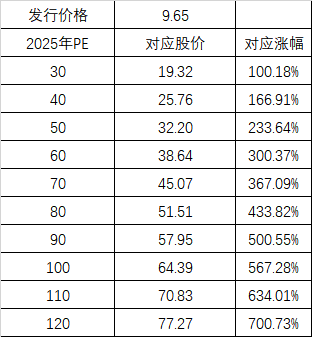

金戈新材发行价格9.65,发行市盈率14.99,无流通老股,发行后总市值8.61亿元,流通市值1.94亿元。

金戈新材,自身概念不错,加大分。股价相对较低,没有流通老股,甚至金戈这名字,都算是加分项。

可比公司估值也没啥好看的。概念差别很大,业绩表现差别也很大。

基于公司基本面情况,不考虑新股情绪,我个人认为给到公司50倍PE就很不错了,也就是股价32.2,涨幅233.6%。对标的创达新材和赛英电子,这两个都是纯芯片概念,现在也就50倍左右估值,只能恨没选对上市时间,晚半个月上市就完全不一样了。

市场情况,最近市场波动较大,昨天大跌,今天大涨,上蹿下跳的。不知道明天会怎么样。不过北证本身近期表现不错,昨天逆势上站,今天继续,3连阳了。但近期次新板块整体处于继续退潮,表现一般。不过昨天上市的彩客科技,今天涨得还不错,算是加分项。明天看看他和今天上市高特会有什么表现。

情绪面该怎么拍呢?近期电容等元器件概念炒的火热,结合近期龙辰科技(早上大涨,冲高回落,目前80倍PE这样)的表现来看。我觉得给到80倍PE也还可以了。也就是股价51.5这样,对应涨幅433%。所以我个人的预期区间就是45-55这样。在上限的话,流通盘也比较大了。市场要是给再高的价格就更好了。

新股受情绪影响较大,随着明天市场的表现,预期可能会有变化,以上仅为个人分析,无任何指引,请谨慎看待。

早点卖出可能会卖飞,多格局一下可能越走越低。或者看好后市,也可以不卖。反正先做好自己的应对预期,才不用纠结这么多。

不可能有完美的卖出方案,每次都卖在最高点。用同一套方案,至少不用纠结,一卖就飞,格局下来的又跌跌不休。

毕竟临停是少数的,但临停的涨幅也是诱人的。

以上仅是个人分析,不做任何个股推荐,打新不炒新

本文作者可以追加内容哦 !