【行稳致远 2026-06-10】

Tips:这是上海机场分析的第5篇文章,建议先看下面的文章做个铺垫再来看这篇。![[微笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot1.png "微笑")

1、十年一梦:上海机场(600009.SH)为何跌回十年前?

2、市值跌回十年前,上海机场还能买吗?

3、运用企业价值倍数法给北部湾港(000582.SZ)估值

4、用企业价值倍数法给上海机场估值

5、拆掉重盖要花多少?用重置成本法看上海机场

******************************************

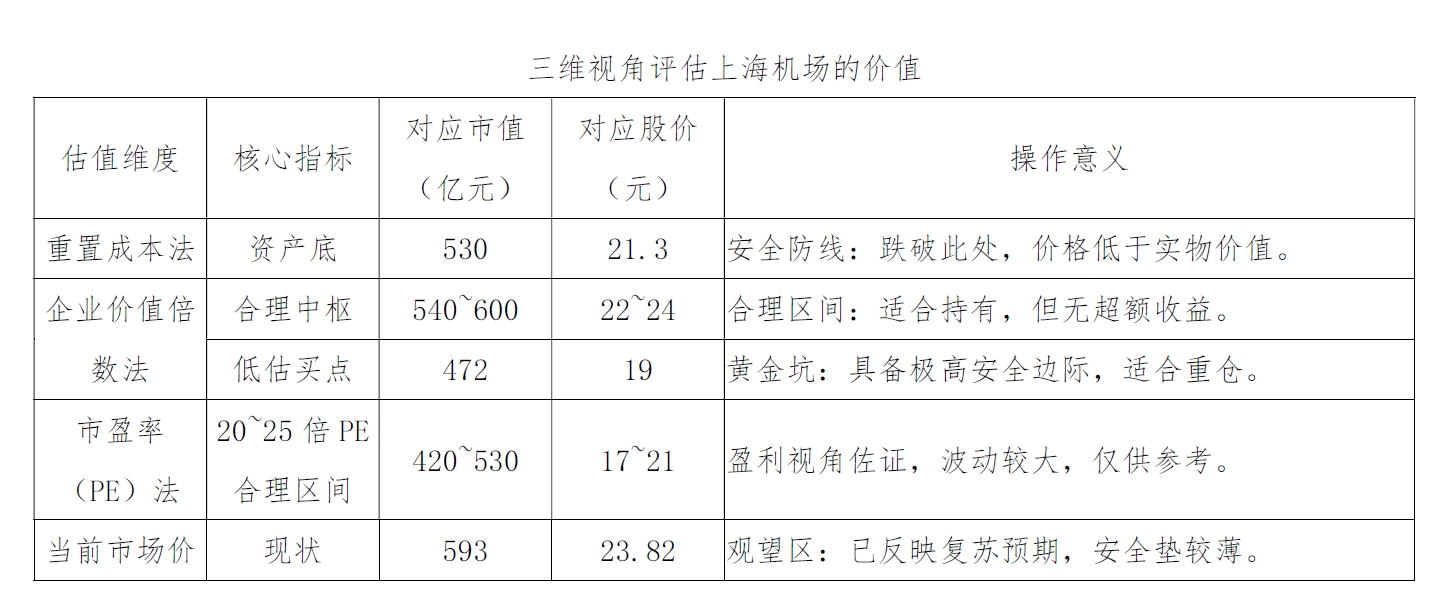

2026年6月10日,上海机场(600009.SH)收盘价为在23.82元,总市值约593亿元。相比2019年8月时1700亿元的历史巅峰,这座“机场茅”的总市值已经腰斩。面对10年前的市值水平,投资者最关心的只有一个问题:这到底是黄金坑,还是价值陷阱?

在前面的几篇文章中,我首先复盘了上海机场近10年来的基本面和股价表现,然后分别从企业价值倍数法和重置成本法两个维度分析了上海机场的内在价值。

但是,单看一个指标容易盲人摸象,因此,我们有必要把市盈率、企业价值倍数法和重置成本法这三个维度结合起来,为它做一次全方位的价值评估。

第一维:市盈率估值——看盈利修复的成色

市盈率是最直观的标尺。2025年年报显示,上海机场的归母净利润约为21.17亿元,对应目前593亿元的总市值,静态市盈率约28倍。

对于一家增长稳健的公共事业型企业,28倍的市盈率显然不便宜。参考其历史中枢及行业属性,给予20~25倍PE更为合理。由此推算,其基于盈利能力的合理市值应在420亿元至530亿元之间。上海机场当前的股价,显然还没有充分计入“盈利不及预期”的风险。

第二维:企业价值倍数法——看真实的造血能力

机场是重资产行业,每年几十亿的折旧摊销吞噬了账面利润,但并不消耗现金流。因此,企业价值倍数法(EV/EBITDA)是衡量其真实造血能力的黄金标准。

根据上海机场2025年财报数据测算:

息税折旧摊销前利润(EBITDA):约61.5亿元。

企业价值(EV)=总市值+有息负债-现金及现金等价物

=593+195-175= 613(亿元)。

当前企业价值倍数(EV/EBITDA)=613÷61.5≈10。

横向对比,A股机场板块的合理估值区间通常在8~13倍。10倍处于中位,说明市场定价理性。若要寻找“黄金坑”,需等待企业价值倍数回落到8倍以下的低估区间。

按此计算,上海机场低估时的企业价值约为:

企业价值(EV)=息税折旧摊销前利润(EBITDA)×企业价值倍数(EV/EBITDA)=61.5×8=492(亿元)

相应的,上海机场低估时的总市值约为:

总市值=企业价值+现金及现金等价物-有息负债

=492-195+175≈472(亿元)

截至2026年第一季度末,公司总股本约24.88亿股,对应股价约:

472÷24.88≈19(元)

第三维:重置成本法——看最后的防线

如果生意做不下去了,把地皮和楼卖了能值多少钱?这是重置成本法给出的安全垫。

上海机场的核心资产是两大机场(浦东机场+虹桥机场)的土地、航站楼和跑道。

• 土地:6000万平方米,按上海工业用地评估价,价值约210亿元。

• 硬件:航站楼、跑道、配套、设备、其他流动资产重置成本合计约765亿元。

• 扣除折旧:考虑到成新率和功能性贬值,有形资产现值约500~560亿元。取中间值约530亿元。

这意味着,即便不考虑任何品牌和特许经营权,仅把这些钢筋水泥和地皮卖掉,就值530亿元左右。折合每股约21.3元。这是股价下跌时最坚硬的“物理底部”。

综合取值:一张表看懂怎么买?

如果,市盈率(PE)、企业价值倍数法(EV/EBITDA)、重置成本法三种方法估算出的结果有差异,我们该如何决策?

核心逻辑是:用重置成本法找底,用企业价值倍数法(EV/EBITDA)定锚,用市盈率(PE)看弹性。

最终结论:

上海机场已从成长股退化为价值股。当前约593亿元的总市值处于合理区间的上沿,并没有被明显低估。

对于理性的投资者而言,530亿元的重置成本线是值得布局的第一道防线;若市场恐慌情绪能将市值砸向470亿元的低估区,则是难得的击球机会。在此之前,不妨多看少动,耐心等待价值回归。

【声明】本文基于公开财报与假设测算,仅供复盘参考,不构成任何投资建议。股市有风险,投资需谨慎。

#收盘点评# #炒股日记# #复盘记录# #强势机会# #股市怎么看# $沪深300(SH000300)$ $上海机场(SH600009)$ $中国中免(SH601888)$

如果上海机场的总市值真的下跌到530亿元附近,说明市场已经悲观到连免税业务销售分成都不考虑了,开始按重置成本法给公司估值了,这时候投资者反而应该乐观了,因为如果公司未来免税业务起不来,也没什么损失,相反,如果未来免税业务起来了,上海机场又会受到市场资金的追捧,这就是估值与业绩双双提升的戴维斯双击行情。不过,这需要耐心。

本文作者可以追加内容哦 !