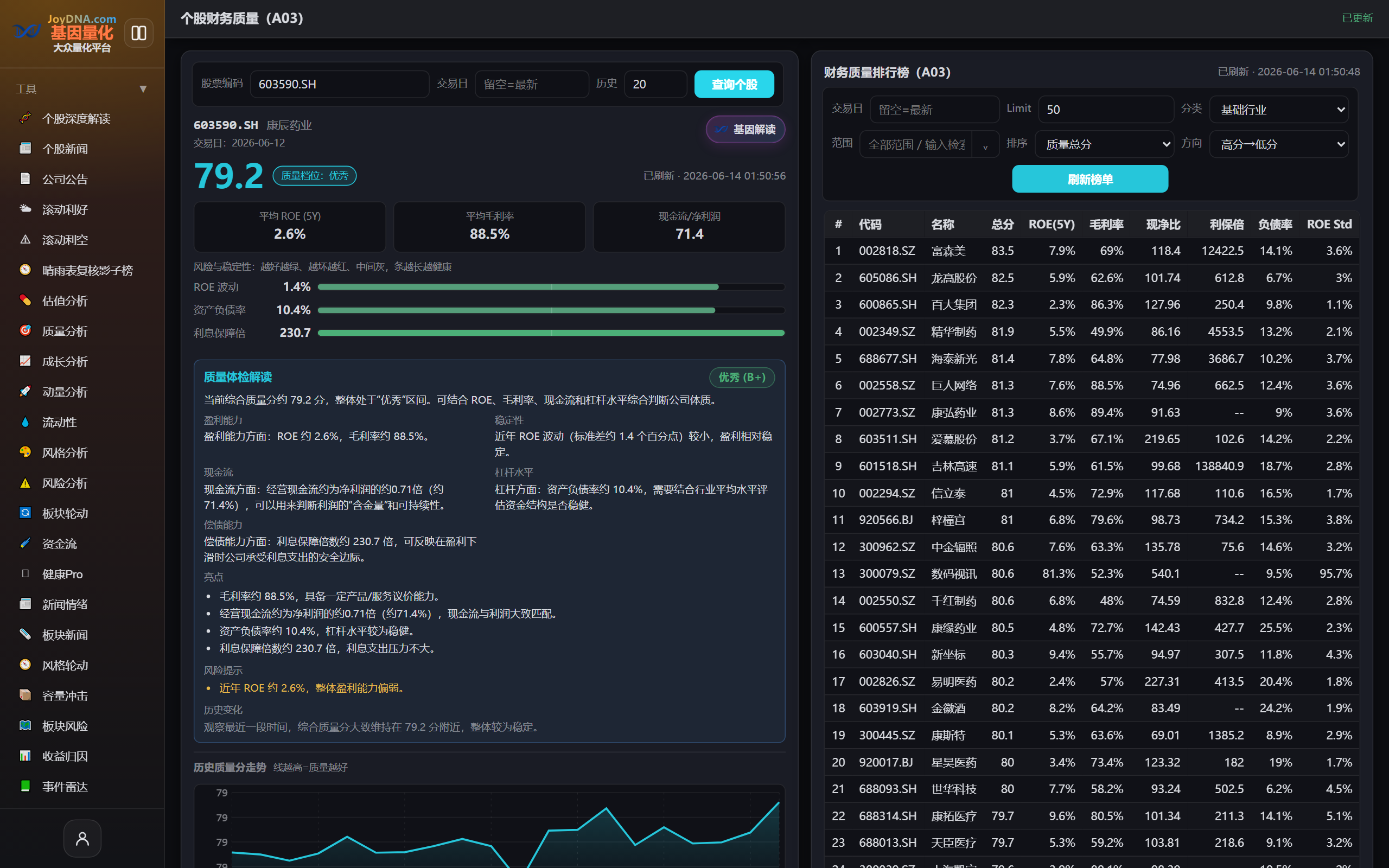

康辰药业(603590.SH)的综合质量分约79分,属于优秀水平。公司赚钱能力(ROE约2.64%)偏低,但产品毛利很高(约88.48%),现金流大约是净利润的71%,说明利润的“现金含量”还行。负债率很低(约10.42%),利息保障倍数高达230倍,财务非常安全。不过质量好不代表现在股价便宜,也不代表股价表现一定变好。

这个数据页主要用来评估一家公司的“体质”——赚钱能力是否可靠、利润是否真金白银、负债是否安全。它不关心股价贵不贵,只看公司本身经营得怎么样。质量分在0到100之间,分数越高代表公司的经营质量、盈利质量、现金流和财务稳健性综合表现越好。

核心指标方面:ROE(净资产收益率)衡量公司用股东的钱赚钱的效率;毛利率看产品或服务的利润空间,越高说明定价权或成本优势越强;现金流/净利润看利润中有多少是实实在在收到的现金,越高说明利润质量越好;资产负债率是债务占总资产的比例,越低通常越安全;利息保障倍数是利润能覆盖利息的倍数,越高说明偿债压力越小。这些要结合一起看,单独一个高可能不说明问题。

当前数据:康辰药业整体质量优秀。但ROE只有2.64%,盈利能力偏弱;毛利率高达88%说明产品很赚钱;现金流/净利润约71%,利润的现金含量不算特别高;负债率很低(10.42%),利息保障倍数很高(230倍),几乎没有偿债风险。具体数值:综合质量分79.20,5年平均ROE 2.64%,毛利率均值88.48%,经营现金流/净利润71.40%,资产负债率10.42%,利息保障倍数230.66倍。

数据上需要观察的地方:公司最大的亮点是产品毛利极高,债务极低,利息保障充裕,财务上非常安全。盈利虽然不高但比较稳定,整体体质健康。质量分79.20,处于优秀档位。毛利率高(88.48%),说明产品有较强定价权或成本优势。资产负债率仅10.42%,财务非常稳健。利息保障倍数超过230倍,即使利润大幅下降也难以出现偿债问题。ROE波动较小(标准差约1.4个百分点),盈利相对稳定。

风险与容易误读的地方:容易误以为质量分高股票就值得买,其实估值和股价与质量无关。同时ROE很低,说明股东资金回报不高;利润的现金含量不是100%,需留意应收账款。公司负债少也可能是过于保守。不要只看质量分就做投资决定。质量好不等于当前股价便宜,也不代表股价表现一定变好。ROE偏低(2.64%),整体赚钱能力较弱。现金流/净利润只有71%,说明部分利润可能还没有变成现金。低杠杆也可能意味着公司扩张意愿不强,发展速度可能偏慢。

下一步观察什么:后续要关注质量分是否持续在优秀区间;ROE、毛利率和现金流三者的走势是否一致;如果公司开始借钱扩张,杠杆升高后是否仍在安全范围内。质量分能否保持稳定,而不是短期冲高后回落。ROE、毛利率和现金流是否同步改善或恶化。财务杠杆变化是否开始侵蚀经营稳健性。

风险和容易误读的地方:质量维度只反映经营质量和财务稳健性,不等于完整投资判断。近年ROE约2.6%,整体盈利能力偏弱。质量好不等于当前价格便宜。单年高ROE可能来自一次性因素,不能脱离稳定性观察。低杠杆通常更稳健,但也可能意味着扩张意愿较弱。

以上内容仅为数据解读,不构成投资建议。

本文作者可以追加内容哦 !