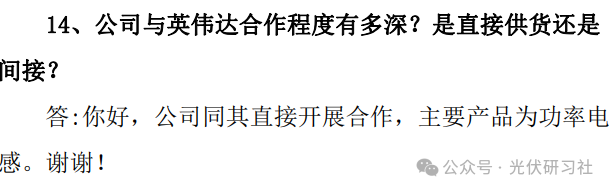

AI 算力时代,GPU 供电电感是决定算力稳定性的核心元器件,而磁材配方则是电感性能的底层命脉。近期麦捷科技在业绩说明会官宣正式纳入英伟达一级供应商 AVL 清单,成为 A 股唯一直接供货英伟达高端 AI 电感的内资企业。不同于同行仅能间接配套,公司依托纳米晶软磁材料、铁硅铝粉体全链条自研,突破 TDK、村田数十年专利壁垒,拿下当前 Blackwell 平台供货资格,同时获得下一代 Rubin 架构预研权限,国产高端算力电感实现里程碑式突破。

一、底层逻辑:自研材料,是切入英伟达供应链的核心基石

高端 AI 服务器 GPU 功耗持续走高,Rubin 架构单芯片功耗突破千瓦,供电电感的饱和电流、高频损耗、热稳定性,直接决定 GPU 纹波控制与持续算力输出,而三大核心性能完全由磁材配方决定。麦捷科技跳出行业外购磁粉的通用路径,布局纳米晶软磁、铁硅铝粉体、铜磁共烧粉料完整自研体系,以此通过英伟达严苛可靠性认证,形成三大不可复制技术壁垒。

1. 性能对标日系巨头,绕开海外专利墙

通过自主调配纳米晶合金配比与粉体包覆工艺,麦捷 TLVR 电感转换效率稳定达到 97% 以上,高端规格接近 99%。自研纳米晶磁材磁导率为传统铁氧体 5 倍,高频损耗大幅下降 50%,可在 50–500A 超大电流工况下维持低发热、低损耗,完美匹配 H100/B200/GB300 高功耗 GPU 高低温、长期老化全项测试标准。依靠自有材料配方体系,公司绕开 TDK、村田长期布局的合金磁粉专利封锁,实现高端电感性能对标国际一线厂商。

2. 自研材料支撑 TLVR 电感大规模量产(英伟达 Rubin 架构标配)

TLVR(跨电感电压调节器)是新一代 Rubin 架构 GPU 供电核心器件,必须依靠铜磁共烧工艺完成多相磁路耦合,工艺门槛极高,全球仅村田、TDK、麦捷三家实现稳定规模化量产。自研共烧粉料体系解决磁粉与铜箔烧结收缩匹配难题,量产一致性大幅优化,良率处于行业领先水平。行业测算数据显示,该类器件体积相较传统电感缩减 50%-75%,单品存在 50%-200% 溢价空间,是英伟达新一代算力平台核心增量单品。

3. 上游粉体自主可控,拉开成本竞争差距

行业数据显示,金属软磁粉体占电感上游生产成本 60%-70%,国内绝大多数电感厂商依赖外购磁粉,原材料涨价周期利润持续承压。麦捷完成上游粉体自研自产,自研粉体综合成本较外购同行低 10%-15%,原材料自主可控带来双重优势:一是上游价格波动周期可稳定客户报价,保障英伟达供应链交付弹性;二是摆脱外部粉体供货约束,具备大批量稳定交付能力,缓解全球高端电感产能紧缺痛点。

二、完整认证时间线:从实验室验证到英伟达一级直供

麦捷完整导入路径,直观印证自研材料技术获得全球算力龙头认可,每一步突破均依托自有磁材体系作为支撑:

三、稀缺性凸显:A 股内资独一份直供资质,国产替代空间广阔

四、客观风险提示

结尾总结

算力电感行业竞争,本质是上游磁材的竞争。麦捷科技的核心投资逻辑并非单纯英伟达概念,而是依靠纳米晶、铁硅铝粉体全链路自研,同时解决性能、专利、成本三大行业痛点,顺利拿下全球算力龙头一级供货资质,并绑定下一代 Rubin 架构长期增量。伴随 AI 服务器需求持续扩张,叠加高端被动元件国产替代浪潮,完整材料自研产业链将持续打开公司长期业绩弹性。

日本村田制作所和太阳诱电在生产高端电感及MLCC(多层陶瓷电容器)等电子元件时,确实会使用稀土元素。

稀土用途 用于调节陶瓷介质的电性能,如耐压、温度稳定性、容值精度等

常用稀土元素 钇(Y)、钬(Ho)、镝(Dy)、铽(Tb)等,尤其高纯氧化镝(5N级)为车规级和AI服务器MLCC刚需

技术依赖 村田拥有全球最完整的稀土掺杂配方数据库,配方严格保密

供应风险 日本企业稀土几乎完全依赖中国,2026年1-4月七种受限稀土对日出口同比下降34%,镝、铽出口归零

成本影响 太阳诱电称中国稀土管控已推高其陶瓷粉采购成本约42%

重要提示

稀土并非所有电感元件的通用材料,主要应用于高端、高可靠性场景(如汽车电子、AI服务器、5G基站等)。

- 村田和太阳诱电因稀土供应紧张,已面临库存仅够30天满产的严峻局面,并加速寻求替代方案,但短期内无成熟替代材料。

综上,稀土是村田、太阳诱电高端电感及MLCC产品的关键功能性材料,其供应稳定性直接影响全球电子产业链安全。

风险提示:以上分析基于公开资讯与历史数据,仅供参考,不构成投资建议。市场有风险,投资需谨慎,建议结合自身风险承受能力,理性决策。

本文作者可以追加内容哦 !