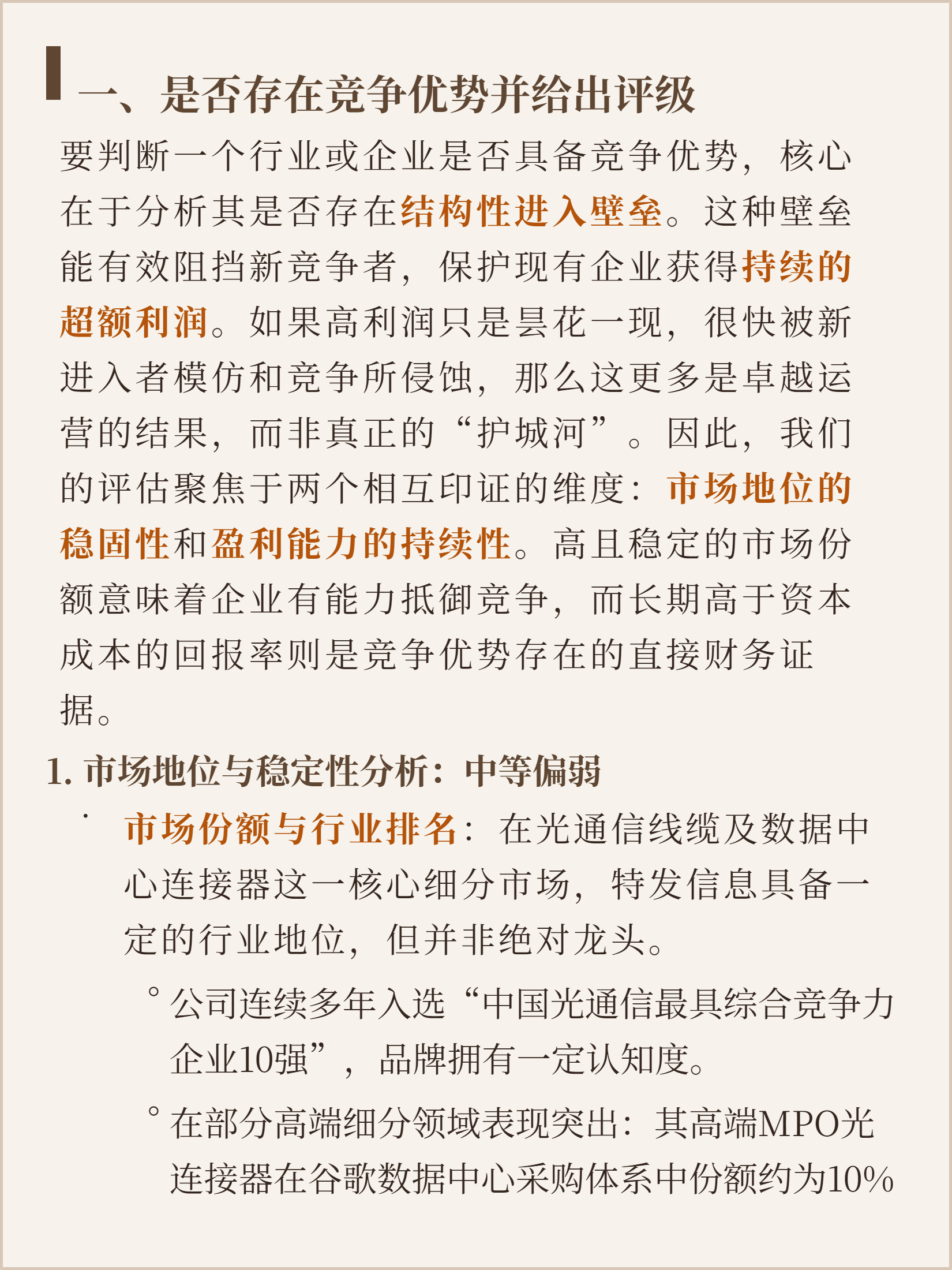

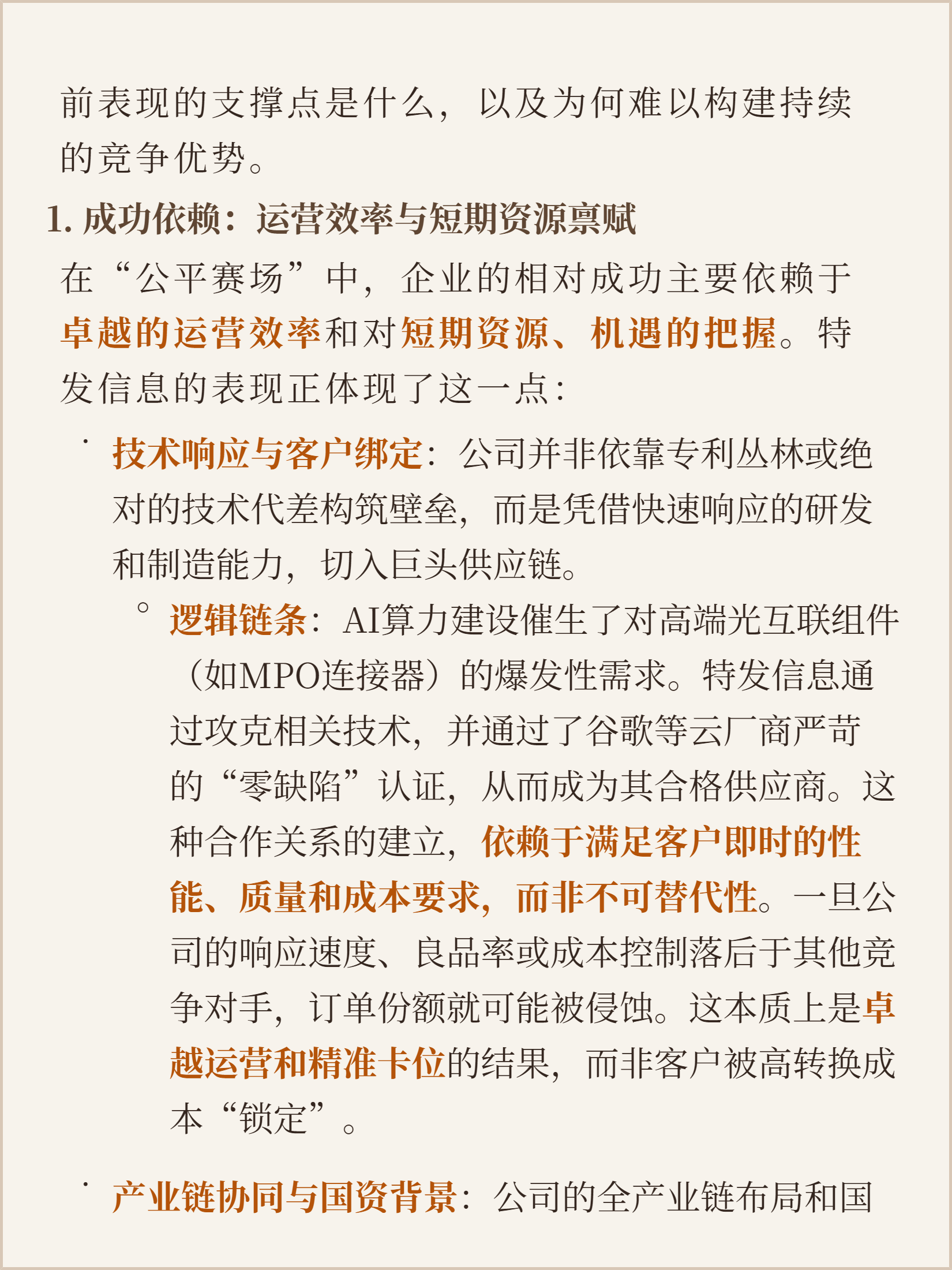

$000070$三佳科技(SH600520)$$恒指国君七乙牛W(HK|60048)$很多人觉得特发信息能进谷歌供应链、中标国网特高压项目,肯定有核心竞争力,其实它到现在连稳定赚钱都做不到。

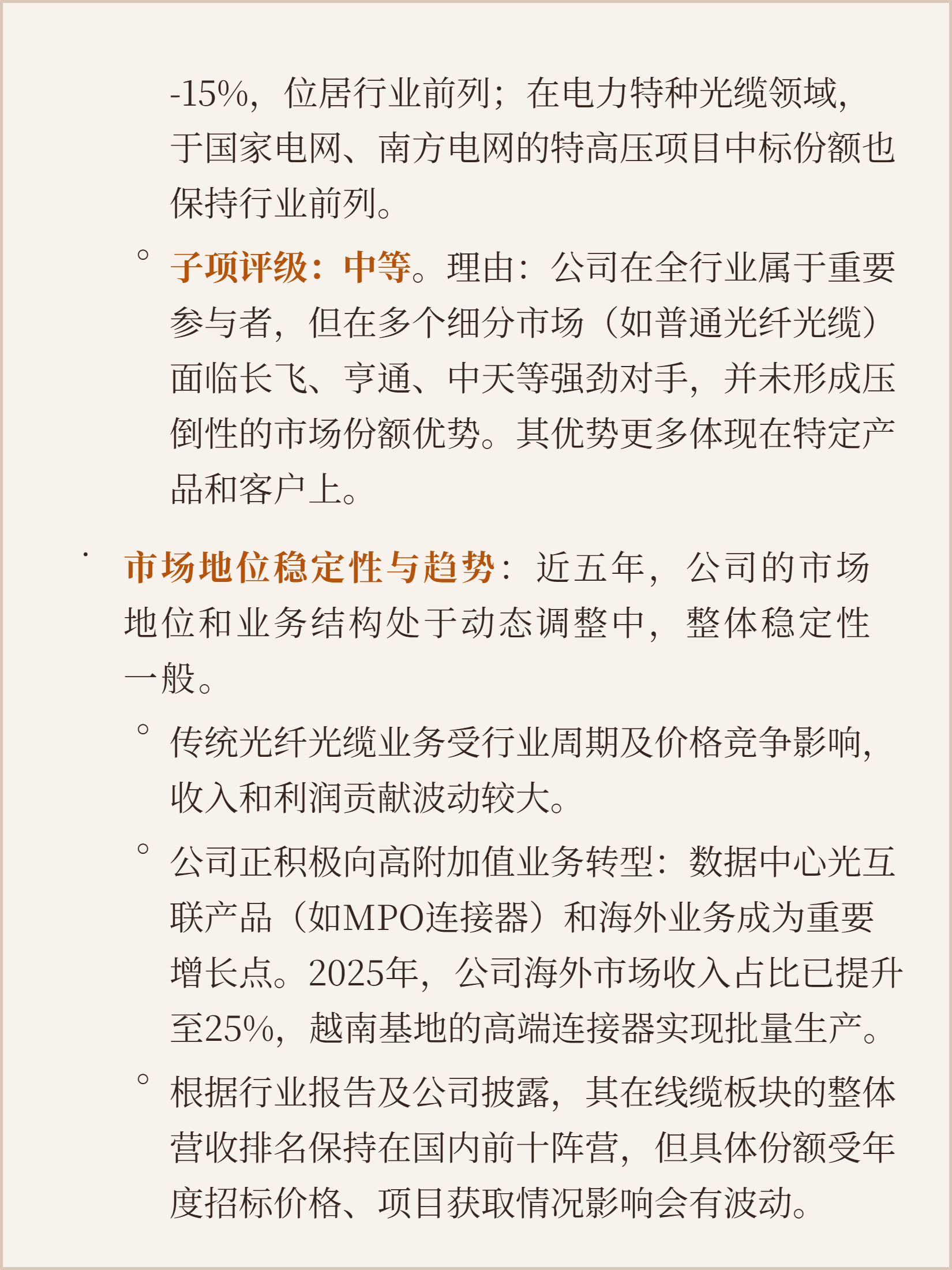

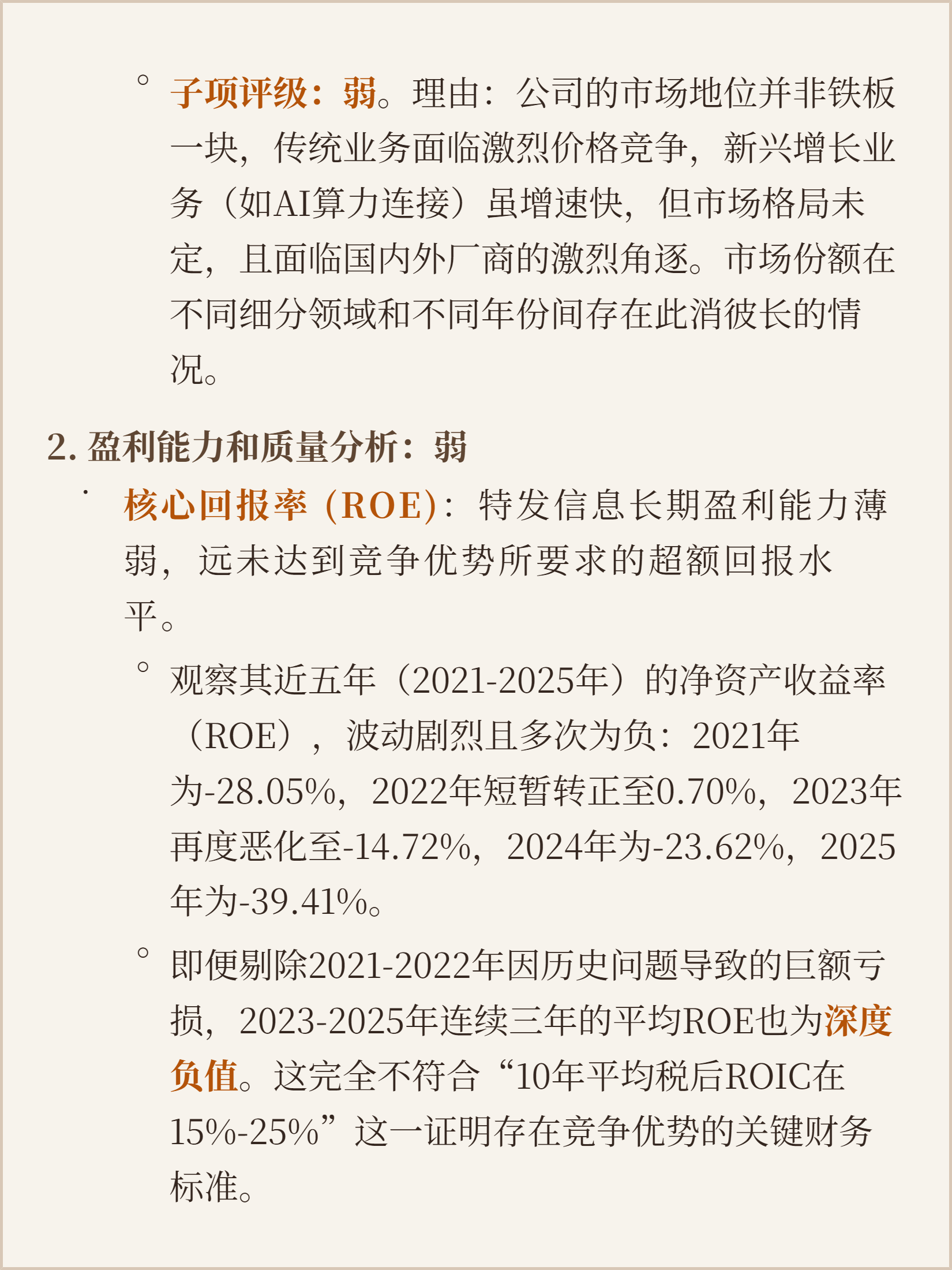

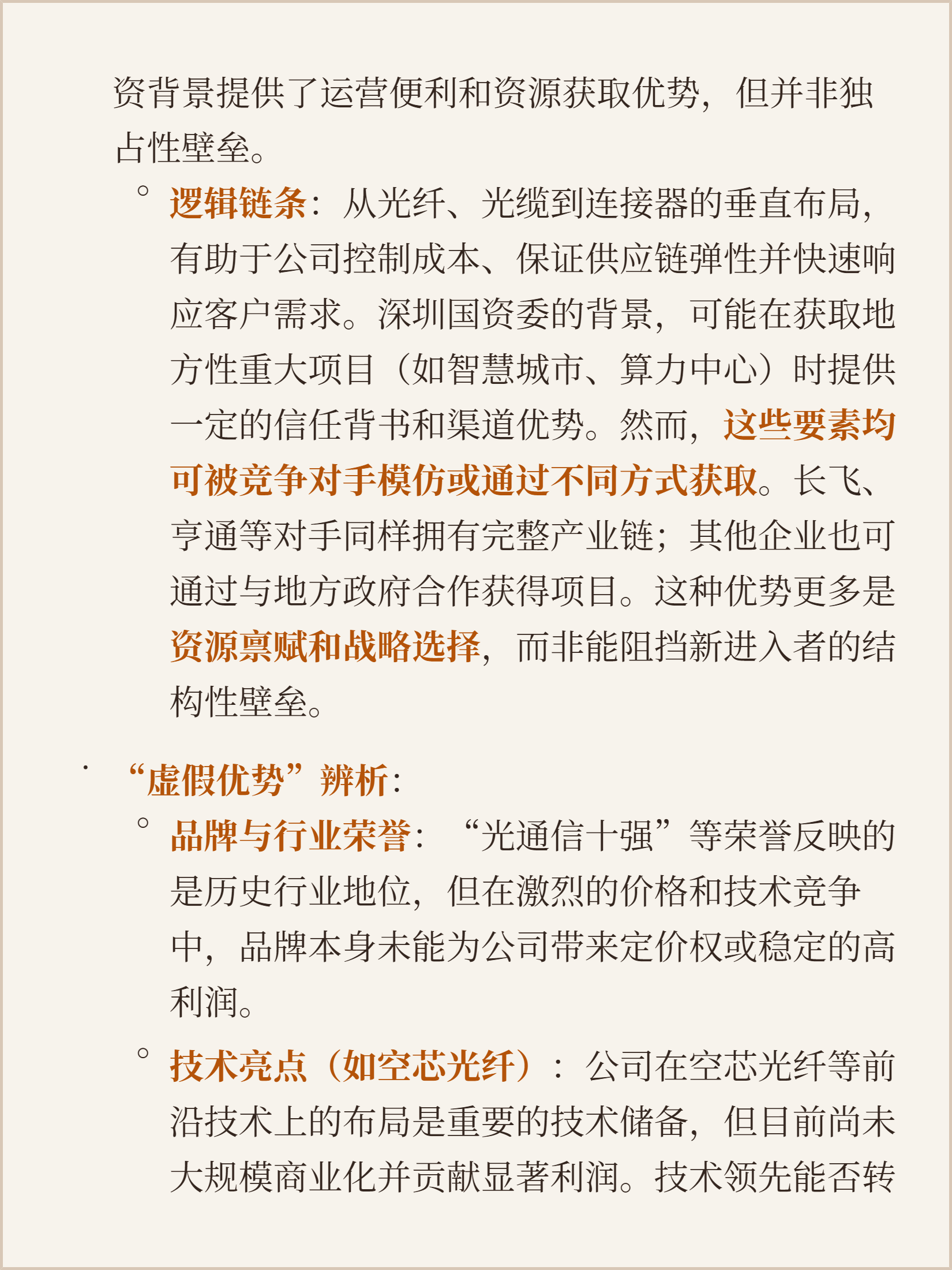

它的所谓优势全是局部的。普通光纤光缆干不过长飞、亨通这些龙头,高端MPO光连接器也就拿了谷歌采购体系10%到15%的份额,整体营收一直在国内前十晃,份额跟着招标情况忽上忽下,根本没有碾压性的市场地位。

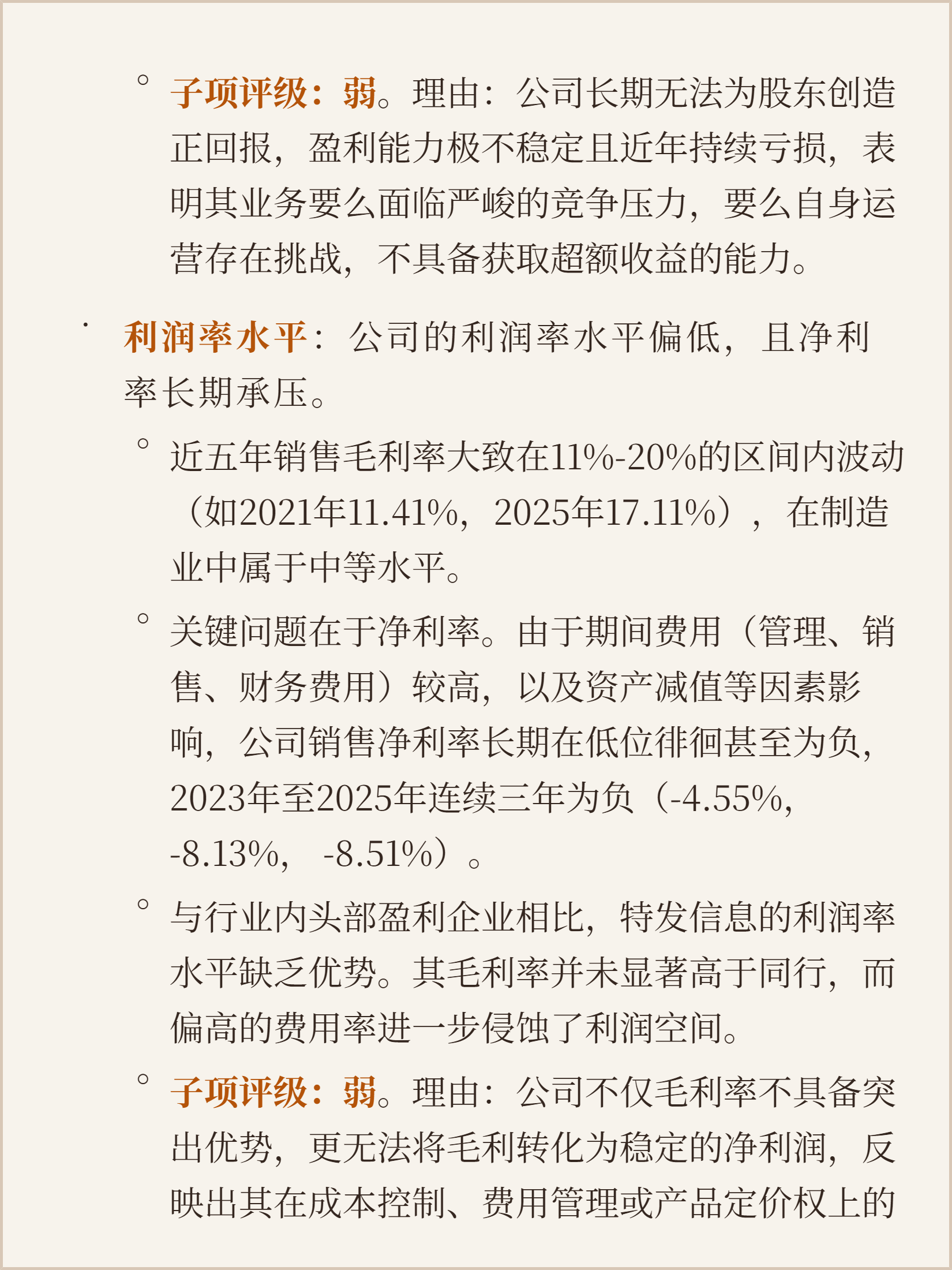

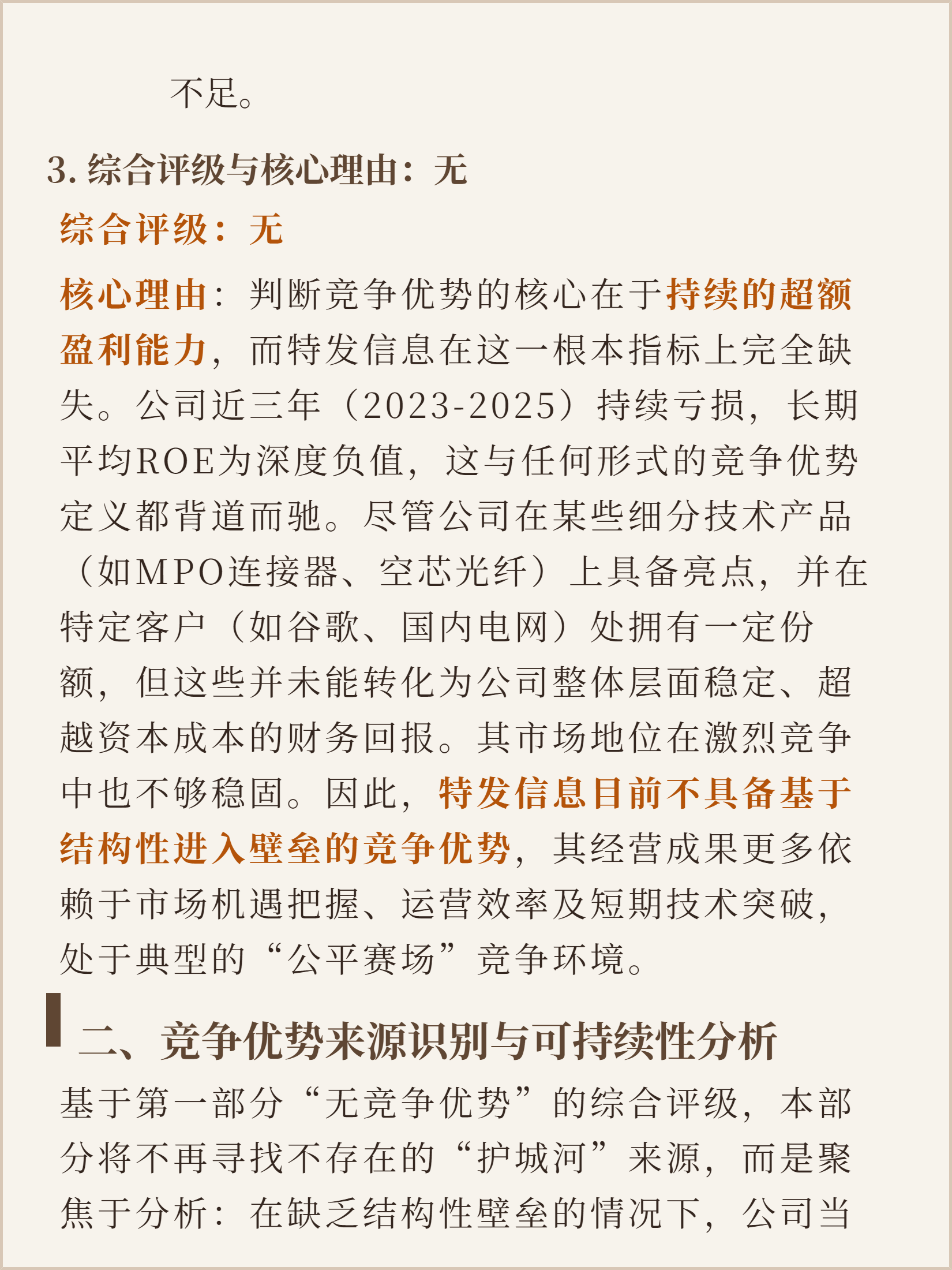

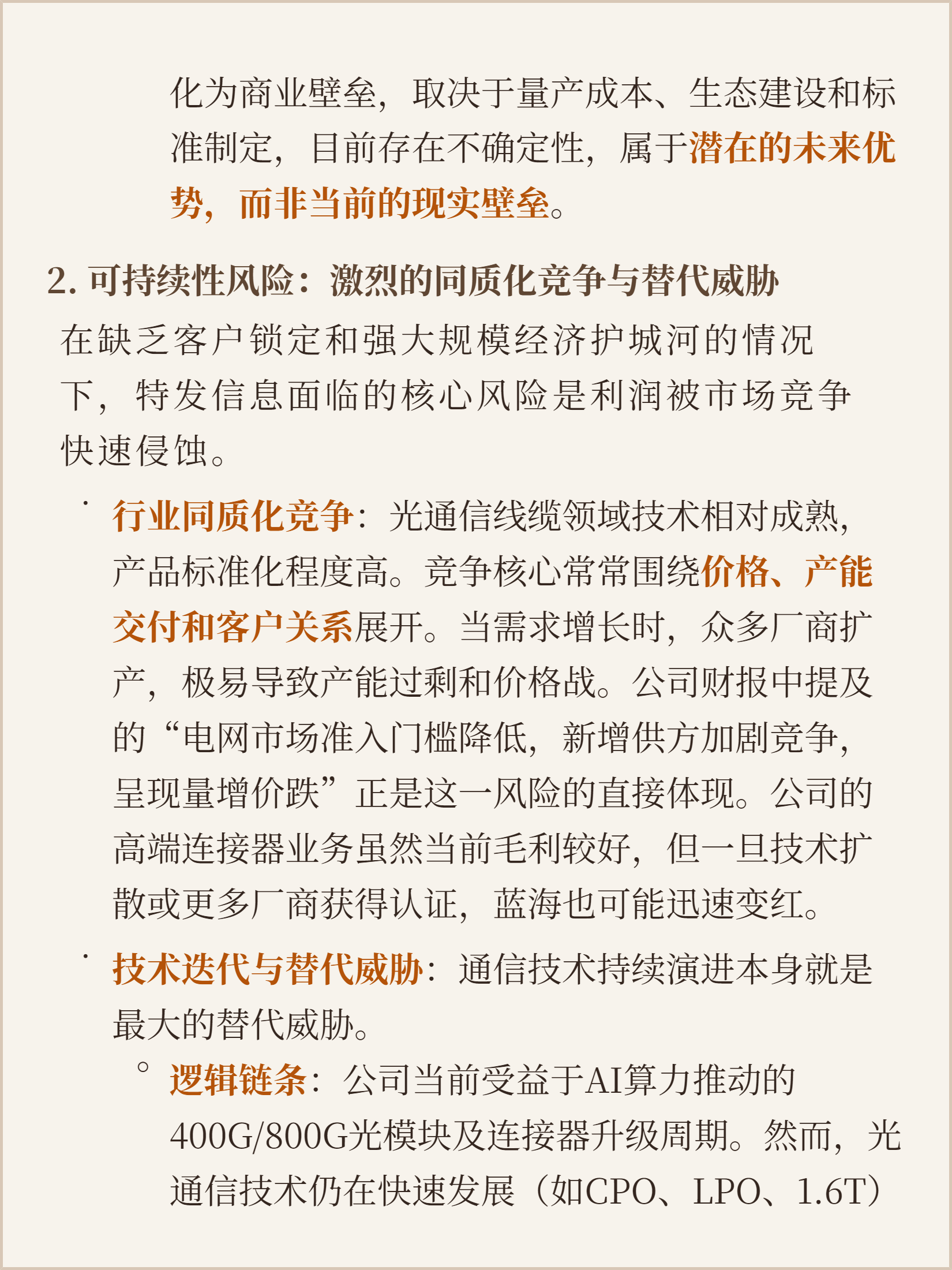

赚钱能力更是达不到有护城河的标准。近五年ROE四次为负,2025年更是跌到-39.41%,完全达不到长期ROIC高于15%的门槛。看着毛利率有11%到20%,但费用高、资产减值多,净利率连续三年为负,赚的钱根本盖不住成本,连给股东的基本回报都做不到。

所以真正值得看的,不是它现在有多少技术亮点,而是这些优势能不能长期维持。它现在的卡位是靠运营效率踩中了AI风口,还是真的有不可复制的壁垒?如果对手也拿到了头部客户的认证,打起价格战,它的利润会不会缩水更快?这条本来就不深的护城河,是不是正在被技术迭代和同质化竞争一点点填平?

内容仅作科普,不构成投资建议。

追加内容

本文作者可以追加内容哦 !