注:文章仅为个人研究与思考总结,不构成投资建议!投资有风险,请看官在能力圈内行事。

突然看到“好想你”...

0.9倍的动态市盈率,按照理论:

以一季度的盈利水平年化,不到11个月便能实现成本覆盖...

这么直观的数据,且维持这么久,市场先生是喝醉了?

能信吗?

都说数据不会说谎,那自己算一下看看:

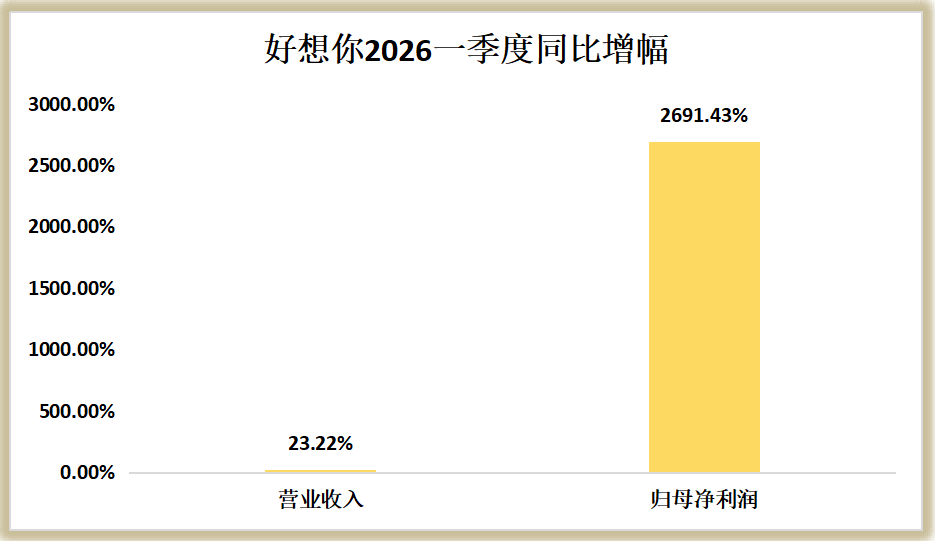

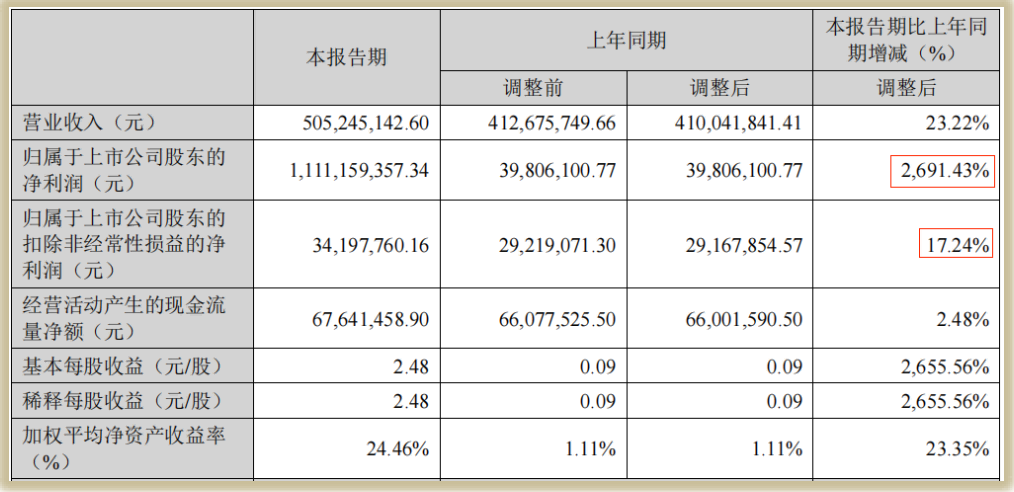

2026年一季度,好想你的营业收入为5.05亿元,同比增长23.22%;归母净利润为11.11亿元,同比增长26.91倍——没看错,不是“%”,是将近27倍!

那么按照公式:市值 ÷ (一季度归母净利润 × 4) = 动态市盈率

就是:40 ÷(11.11 * 4 ) = 0.9

确实,动态市盈率是不足1倍的...

数字本身没有问题,理论也没有毛病,但能不能信,要取决于数字的来源。

公式就市值和利润两个因素,市值是市场先生安排的,没法说个子丑寅卯...但是利润就不同,是企业经营得来的,翻开报表看一看,就能厘清来龙去脉。

利润哪来的?

2026年一季度,归母净利润同比增长将近27倍...远远超过营收的增长。

这放在处于涨价潮的AI、半导体产业链,也都是数一数二的...但是好想你,主营业务是卖红枣类产品的,属于消费赛道,甚至可以说是“老登”...

事出反常必有啥?

反常就对比一下...归母口径的利润激增27倍,但是,扣非口径的利润,同比增幅只有17.24%,比营收增速还低...

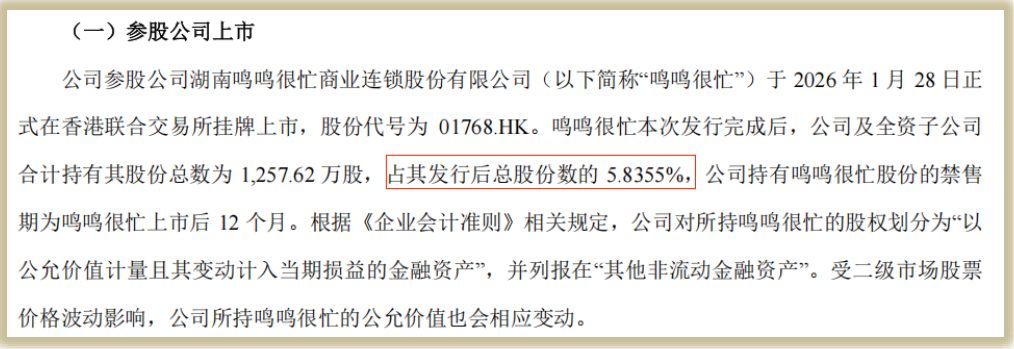

两者相差这10亿元出头,主要来自于一笔投资...

在2023年底,好想你出资7亿元,拿下湖南零食很忙6.64%的股权(后来与赵一鸣合并为鸣鸣很忙);2026年1月,鸣鸣很忙在港交所上市,好想你的持股比例被动稀释至5.84%...

随着鸣鸣很忙上市,给好想你带来账面上的增值...所以就有了“公允价值变动收益”的增长...就推高了归母净利润。

但因为这样的收益,与好想你的日常经营无关,也不属于经常性项目,就导致两个口径下的净利润,出现巨大的差异。

也因此,要衡量好想你的真正经营所得,得看“扣非”口径...2026年一季度是0.34亿元,按照这个数字来算动态市盈率,则是29.41倍。

神奇的公司

来对比一下:

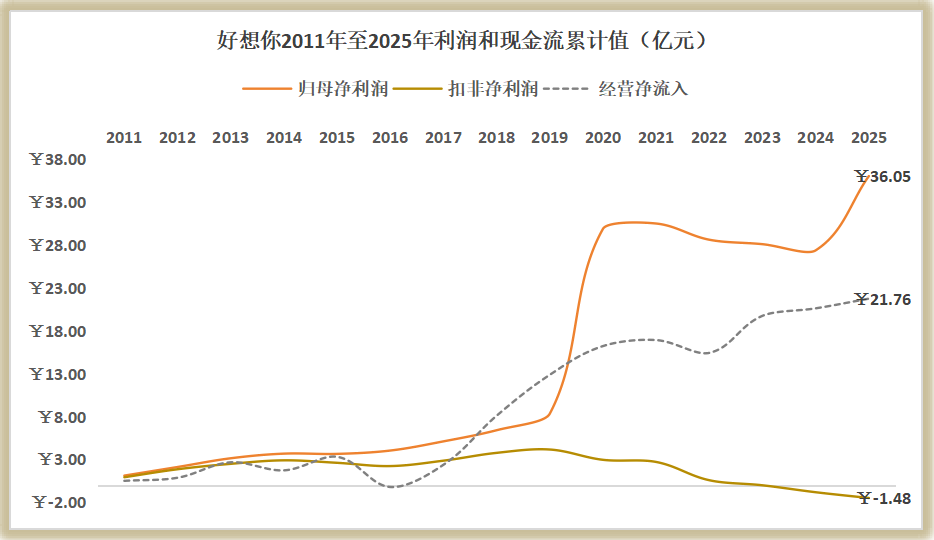

好想你是2011年首发IPO的,累计募资25.76亿元,累计分红19.03亿元...

过去这15年:归母净利润累计是36.05亿元,但是扣非口径的利润是-1.48亿元...真金白银流入的为21.76亿元——三项数据之间非常割裂。

简单的说:经营相关的,过去十五年累计是亏损的...净流入中,有16.18亿元来自于折旧摊销...约当75%。

不信你看看:

过去15年里,累计营收319.06亿元,但是毛利润扣除掉三费之后,为-2.77亿元...加上一些杂七杂八,跟扣非口径的-1.48亿元是接近的...归母利润口径如此高,主要是投资收益,单项累计值就高达33.18亿元了。

所以说这是家神奇的公司...卖的是红枣类产品,赚钱却是靠投资...

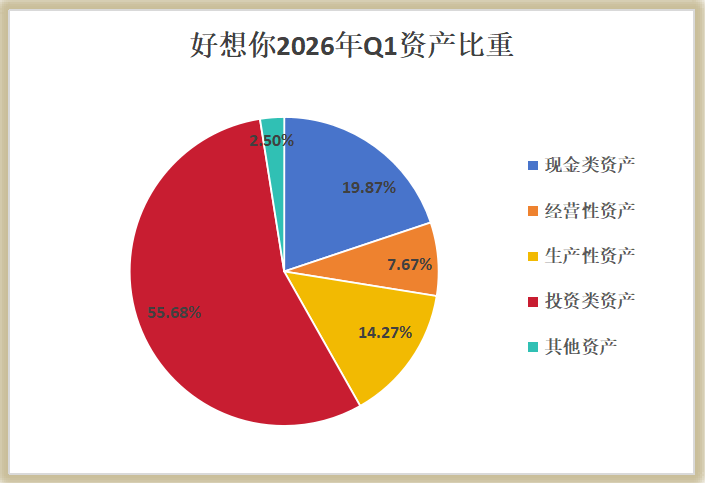

2026年一季度末,投资类资产合计41.59亿元,占74.69亿元总资产比重,高达55.68%...

这样的资产结构、这样的营收利润,市场先生压根儿就没把好想你当做消费类的公司...当做一家“投资类”公司去看,所以市净率也就只有0.79倍...因为包括现金资产和鸣鸣这样的投资资产,都被当做“现金”去看待。

虽然手里有钱,公司就有想象力...但一旦钱占大头,就变成一项“通缩”的资产了...跟银行是类似的。

所以,扒开数据往里看,是骡子是马就很清楚了...市场先生有时候会打盹,但喝醉的情况比较少见,显然这次不是...但有一不说二,投资能力是挺厉害的。

#复盘记录##基本面分析#$好想你(SZ002582)$$鸣鸣很忙(HK|01768)$

本文作者可以追加内容哦 !