近期,国内太空光伏赛道迎来产业与技术的集中爆发期。两大跨行业产业联盟先后揭牌,打通光伏制造与航天应用的产业壁垒;钙钛矿 /硅异质结叠层电池整线设备完成全球首个商业化订单交付,下一代高效光伏技术正式迈入规模化量产阶段;全球首条钙钛矿太空光伏中试线落地推进,明确太空场景量产与商业化时间表;叠加全球低轨卫星组网进入高密度发射阶段,太空电力需求持续扩容。多重催化之下,这条曾经停留在概念层面的万亿级赛道,正式驶入商业化落地的关键窗口期。

一、产业协同破局:两大联盟落地,打通光伏 -航天跨界壁垒

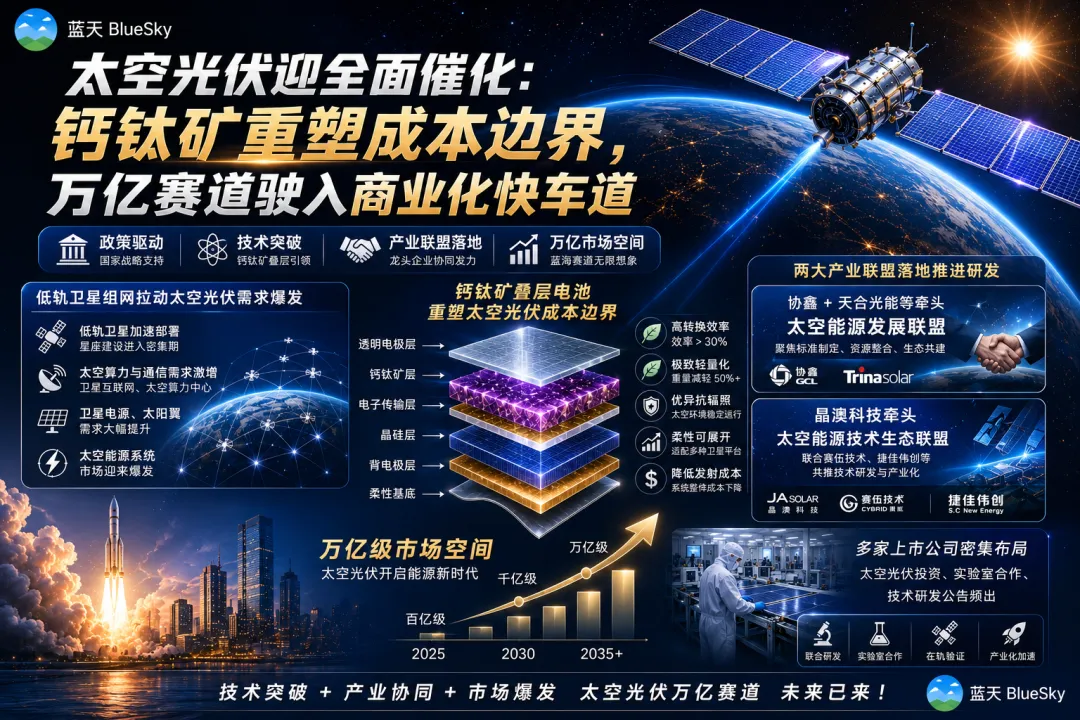

2026年6月上海SNEC光伏展期间,两大太空能源产业联盟集中揭牌,标志着国内太空光伏正式从企业零散布局,进入产业协同攻关的新阶段。

其中,太空能源发展联盟由协鑫集团、天合光能$天合光能(SH688599)$牵头,联合银河航天、上海空间电源研究所、中科院微小卫星创新研究院等航天院所与商业航天企业共同组建,核心目标是打通光伏技术与航天场景的落地通道,推进在轨实测验证与商业化场景落地,覆盖从电池研发到太空应用的全链路。

太空能源技术生态联盟则由晶澳科技$晶澳科技(SZ002459)$牵头,联合赛伍技术、捷佳伟创等辅材、设备企业共同参与,聚焦太空光伏的工艺攻关、行业标准共建与核心材料国产化替代,覆盖封装、设备、电池制造等上游核心环节。

两大联盟的成立,直接解决了长期以来光伏与航天行业的标准割裂、资质壁垒、跨行业协同难等痛点。过往航天级电源供应链封闭、成本高企,而地面光伏产业的成熟技术与产能优势难以向航天场景渗透,联盟机制将推动上下游联合攻关,大幅缩短技术从实验室走向商用的周期。

二、技术路线定调:钙钛矿重构成本体系,量产里程碑接连落地

长期以来,太空光伏市场被三结砷化镓电池主导,但其高昂的成本始终制约着规模化应用。据央视财经报道,当前太空光伏主流的砷化镓电池每平方米造价高达 10万- 30万元,仅适配高价值、小批量的高端航天场景,难以支撑低轨巨型星座的批量部署需求。

而钙钛矿叠层技术的连续突破,正在从底层重构光伏产业的技术体系与成本边界,同时为太空光伏带来跨越式的降本可能。2026年6月23日,迈为股份$迈为股份(SZ300751)$自主研发的钙钛矿/硅异质结叠层电池整线设备正式入驻国内新能源企业客户生产基地,标志着全球该技术领域首个整线商业化订单圆满交付,将助力客户打造行业领先的量产线。这一事件是下一代高效光伏技术从实验室走向规模化量产的核心里程碑,对钙钛矿叠层技术路线、光伏产业格局及全产业链上市公司均具备标志性的积极意义,也为太空光伏的技术迭代与降本提供了坚实的产业底座——地面光伏的规模化工艺迭代、设备成熟度提升与供应链完善,将快速向太空场景外溢,大幅缩短太空用钙钛矿电池的研发与量产周期。

聚焦太空专用赛道,产业化落地同样按下加速键。据国内多家媒体援引央视财经报道,科学家陈棋团队在北京昌平建设的全球首条钙钛矿太空光伏中试线正在稳步推进,项目预计 2027年实现量产,2028年正式开启商业化销售。成本端,钙钛矿太空电池的造价不足砷化镓电池的十分之一,经济性优势极为显著,为低轨卫星的批量应用打开了商业化空间。

除成本优势外,钙钛矿叠层电池的技术特性也高度适配太空场景:理论转换效率可突破 43%,远高于传统晶硅与砷化镓电池;功率重量比(比功率)表现突出,可大幅降低卫星载荷重量,节省发射成本;通过材料体系改性,可实现优异的抗辐照性能,适配低轨空间环境。

从行业技术路线演进来看,太空光伏将呈现分层发展的格局:

• 短期:三结砷化镓仍主导高端通信卫星、深空探测等长寿命、高可靠场景;

• 中期:柔性 HJT晶硅电池凭借成熟的供应链与成本优势,加速渗透中低轨商业卫星市场;

• 长期:钙钛矿叠层电池凭借极致的比功率与成本优势,将成为低轨巨型星座、空间太阳能电站的主流技术路线。

三、需求端爆发:十万级低轨卫星组网,撬动万亿太空电力市场

太空光伏需求的核心底层支撑,来自全球低轨卫星星座的密集部署。据行业预测,未来十年全球低轨卫星组网规模将超过 10万颗,每颗卫星的太阳翼均为刚性配置,将对“太空电力”形成持续且庞大的市场需求。

多家券商机构已对赛道空间做出量化测算。中原证券研报显示,2026年全球太空光伏市场规模约569亿元,伴随低轨卫星组网加速推进,2035年市场规模将增长至10998亿元,十年增幅接近20倍。中信证券则更为乐观,预计2030年全球太空光伏需求可达70GW,对应市场规模接近3万亿元,增量不仅来自卫星星座补网,还包括太空数据中心、轨道服务平台等新兴场景。

需求爆发的另一核心推手,是发射成本的大幅下降。以可回收火箭为代表的航天技术进步,将每公斤有效载荷的发射成本降至百美元级别,直接降低了太空光伏系统的综合部署成本,让规模化商业应用具备了经济可行性。

四、产业资本加速布局:全链条卡位,抢占先发优势

伴随行业确定性持续提升,A股及港股光伏产业链上市公司正密集布局太空光伏赛道,覆盖设备、电池、材料、硅片、认证等全产业链环节:

• 设备环节:迈为股份完成全球首条钙钛矿 /硅异质结叠层电池整线商业化交付,掌握叠层电池核心设备能力,为地面与太空场景的量产落地提供设备支撑;

• 电池环节:通威股份与炎和科技达成战略合作,联合研发太空用钙钛矿叠层电池与柔性太阳翼;钧达股份参股航天光电企业,柔性钙钛矿太空电池已进入实验室验证阶段;

• 材料环节:福斯特与炎和科技合作研发航天级封装胶膜,针对太空强辐照、极端温差环境优化耐候性,计划推进在轨实测;

• 硅片环节:华民股份联合空天动能搭建柔性晶硅太空光伏联合实验室,已向多家头部航天企业供应太空专用硅片;

• 认证环节:晶澳科技与鉴衡认证达成太空光伏实证战略合作,覆盖前期测试、在轨跟踪、失效分析全流程,推动行业标准体系建立。

上市公司的密集进场,印证了太空光伏已从题材概念转向产业共识,产业链各环节均开始提前卡位,抢占技术与市场的先发优势。

五、挑战与展望:商业化前夜仍需跨越多重关口

尽管行业成长确定性强,但当前太空光伏仍处于从 0到1的商业化前夜,仍需跨越多重核心关口。

首先是航天认证周期漫长。航天级产品需通过严苛的空间环境模拟测试与在轨验证,完整认证周期通常长达 3-5年,当前多数企业的产品仍处于实验室样品与初步测试阶段,短期难以形成规模化营收。

其次是在轨长期稳定性待验证。太空真空环境、极端温差、高能粒子辐照对电池寿命与性能衰减要求极高,钙钛矿材料的长期耐候性尚未经过完整在轨周期验证,是技术落地的核心瓶颈。

最后是需求节奏存在不确定性。低轨卫星星座的发射进度受频谱资源、火箭运力、各国政策等多重因素影响,若组网节奏不及预期,将直接延后太空光伏的需求释放速度。

结语

从产业联盟跨界协同,到钙钛矿叠层整线设备商业化交付,再到太空专用中试线锚定量产时间表,以及低轨卫星组网拉动的海量需求,太空光伏正在多重力量的共振下,开启商业化落地的新篇章。它不仅是光伏产业的全新增量赛道,更是商业航天时代的核心基础设施。

可以预见,伴随地面钙钛矿技术的规模化成熟与太空场景的持续验证,太空光伏将逐步完成从“高价航天配套”到“规模化太空能源”的转变。这条万亿级赛道,也有望成为继AI、商业航天之后,全球资本市场下一个具备时代级成长价值的核心投资方向。

声明:文章部分内容AI协助整编而成,仅供学习、交流、参考。不作为任何投资或决策依据。投资有风险、入市需谨慎!请理性、独立思考并投资决策!

本文作者可以追加内容哦 !