进入七月,中报(预告)陆续出炉,

从最新披露业绩报告的一批公司来看,

科技(相关)板块,依旧是当前景气度最高、业绩最炸裂的方向。

尤其是存储板块,肉眼可见的高景气度。

比如江波龙业绩预告净利润暴增近700倍,炸翻全场。

科技股Q2景气度高,已经是当下的市场共识。

很多科技股当下的股价,也已经反映了Q2爆炸的业绩预期。

当下真正分歧在于:

科技股的高景气还能持续多久?

这不仅需要国内中报支撑,

更需要海外科技股中报业绩的交互验证,

比如七月底的谷歌、微软,8月底的英伟达。

除了看这些巨头的Q2业绩,

更关键是他们(主要指云厂商)的资本开支是下调还是上修。

这是科技行情是否转向的关键。

以外,短期和中期还各有一件大事需要关注。

(1)短期,存储巨头海力士美股IPO

预计7月10日(周五)登陆美股交易,

募资280-294亿美元,仅次于前不久上市的SpaceX,

市场能否承接住这个庞然大物,

对于科技板块的情绪会产生影响。

(2)中期,看英伟达Vera Rubin平台的量产节奏

目前首批系统已交付微软、AWS和谷歌云,

正直接带动液冷等上游业绩爆发。

整个三季度,

要重点关注台积电3nm产能与海力士HBM4良率等,

这是直接决定能否如期出货的物理瓶颈。

以及,8月底英伟达财报电话会对四季度的指引。

以上这些事件,后续如果有消息,网叔也会第一时间和大家分享。

---------------

前两天聊到芯片,

有朋友问:

“网叔怎么看半导体?感觉不同的方向差别很大。”

这个问题的本质——

半导体这轮行情演绎的底层逻辑和路径到底是什么?

不得不说,

在二季报即将披露、板块内部轮动加剧的当下,

这个问题问得很及时,

把这个问题捋顺,至少可以让我们看清楚半导体的风险在哪里,大致走到什么阶段了,该如何参与。

下面和大家捋捋。

这轮芯片行情始于AI,核心载体是AI服务器。

这也注定了,这轮半导体行情的演绎,基本都围绕以下三个问题展开。

(1)一个AI服务器需要用到哪些芯片,分别用多少?

(2)这些芯片在服务器里有多重要、价值有多高?

(3)这些芯片的供需情况如何?是不是供不应求?

演绎逻辑,也非常简单:

按照不同芯片在AI服务器的的重要程度和价值占比,

整体遵循从核心芯片→次核心芯片→边缘芯片这条扩散路径。

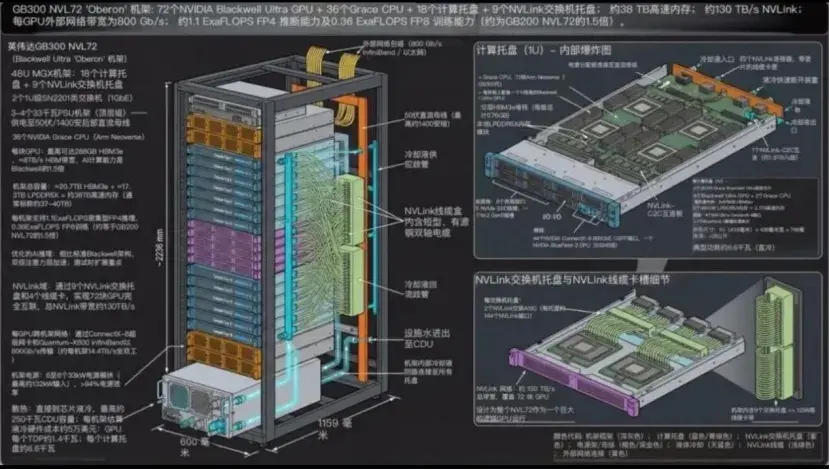

以目前部署广泛的英伟达GB300 NVL72为例,

这台服务器需要用到的芯片主要有以下几种(按照重要顺序从高到低排列):

(1)GPU(图形处理器):价值占比(占AI服务器总成本)16.2%

最核心的芯片,负责执行大规模并行矩阵运算,就像人的心脏。

(2)存储:HBM(高带宽内存):价值占比46.9%

仅次于GPU的核心芯片,主要负责给GPU提供高速数据供给,就像人的核心脏器。

(3)CPU(中央处理器):价值占比4.5%

负责非矩阵运算的所有通用计算任务,就像人的大脑。

(4)NVlink交换芯片,价值占比3.6%

用于GPU之间的高速直连通信,就像人的躯干。

(5)DPU(数据处理单元),价值占比3.0%

网络卸载专用芯片,大规模集群必备,就像人的四肢。

(6)DDR系统内存,价值占比2.4%

带宽远低于HBM,主要用于配套服务CPU。

(7)功率半导体和模拟芯片,价值占比1%以内

都属于电源模块,前者用于电能控制,后者用于模拟信号和电信号的转换,这两种芯片就像人的毛细血管。

这轮半导体行情的演绎节奏,基本就是按照以上顺序推进的。

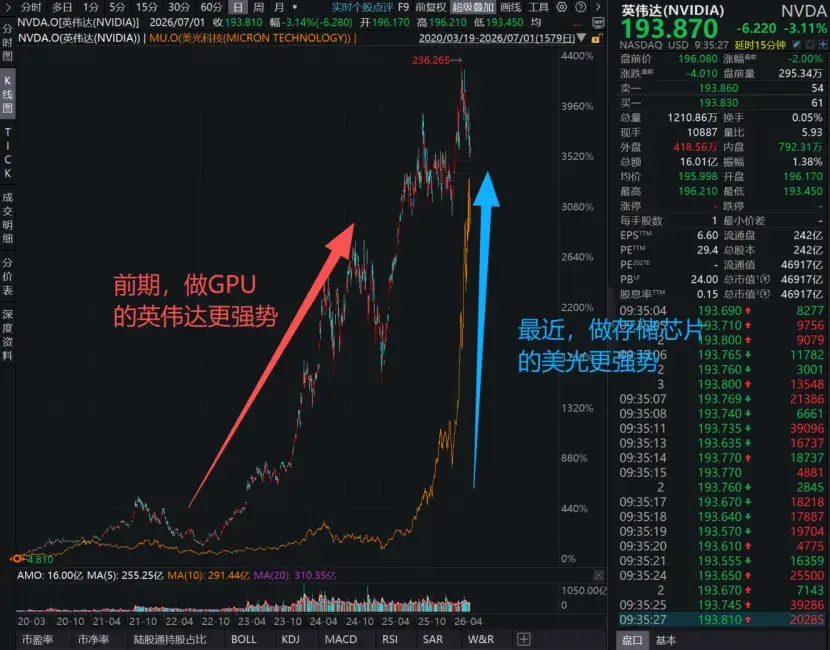

GPU最先启动,主要代表是英伟达,23年就开始爆发,目前在高位震荡;

然后就是以存储三巨头为代表的存储芯片,去年下半年开始启动,最近有点乏力了;

CPU基本和存储芯片同一期间启动,主要代表是英特尔、AMD;

至于DPU、功率半导体这些“边缘芯片”,基本都是最近才爆发的。

整个传导过程就好比人的心脏供血,

从最内部最重要的脏器,扩散到躯干、四肢、毛细血管。

而不论生产哪一种芯片,都需要都需要用到半导体设备和材料,

在这些芯片整体供不应求,晶圆厂疯狂扩产的当下,

半导体设备和材料成了这一年多最炸裂的细分方向之一。

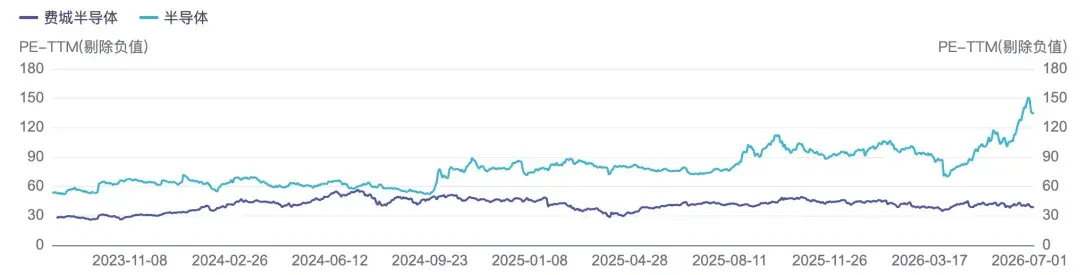

A股这边,基本上也是跟着这个节奏来的,

而且相比海外,整体估值(PE)更高、抬升也更快。

截止目前,A股半导体和费城半导体指数的PE差值,已经来到历史最大区间。

发现了吗?

从核心芯片到边缘芯片,再到上游设备和材料,

各个环节,行情基本已经都演绎了一遍,价格反映已经比较充分。

问题就来了,

当前的半导体板块,还能参与吗?该怎么参与?

对于当下估值一两百倍的芯片而言,

接下来还会不会有行情,

最关键的不是Q2业绩好不好(大概率不错)

而是市场有没有更炸裂的故事,进一步拉高未来业绩的想象空间。

本质上,就是围绕未来预期的极致博弈。

这个时候,如果你用价值投资的策略去参与,

要么你根本找不到能投的标的——因为都极度高估,你根本下不去手。

即便真下手买入了,搞长期持有这一套,也非常容易被套在山顶,

因为之前暴涨的股价,已经透支了未来几年业绩增长的预期。

所以这个阶段,如果真的想参与,最好用交易策略。

懂交易的朋友,在控制好仓位的前提下,可以适度参与。

不懂交易的,就别去凑热闹了。

至于具体怎么参与,主要有两个思路:

1、如果你对细分方向足够了解

可以去细分方向里找合适的标的。

2、如果你不懂细分方向,只是看好半导体大方向的交易机会

可以选一些优质行业指数基金,

市场上的半导体指数有很多,

但大多数指数,要么大而全,好的坏的一锅炖。

要么过于偏向某个细分方向,对投研能力要求较高。

我们在选指数的过程中,核心是要考虑两点:

(1)能够覆盖半导体核心细分分方向

(2)精选真正盈利能力在线、有科技实力的的公司

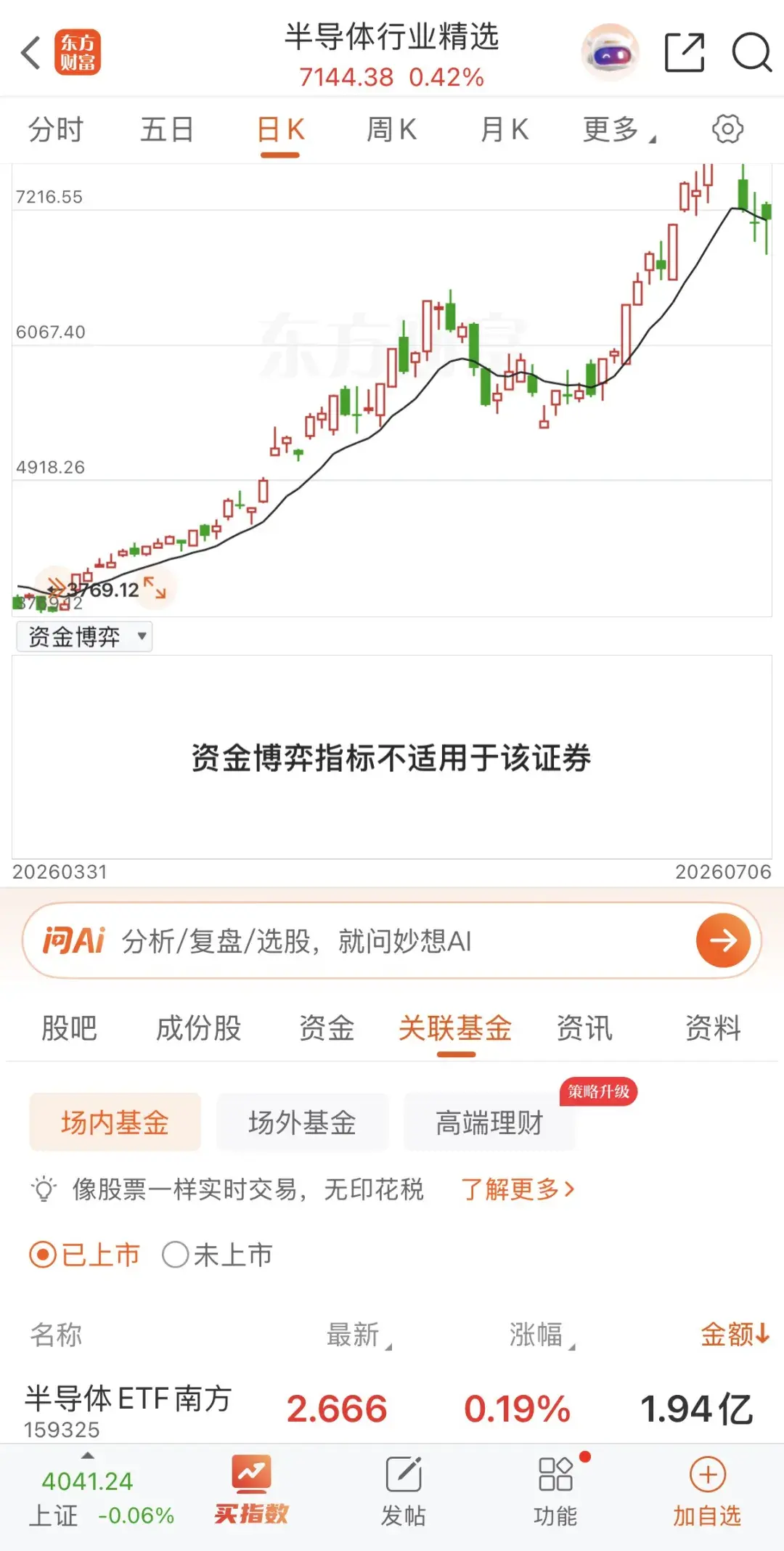

网叔看了一圈,目前符合以上要求的,主要有一个指数——半导体行业精选(932066)。

这个指数从半导体行业选了50只规模较大、盈利能力好、研发能力高的个股。

半导体的主要核心细分方向,基本都被覆盖到了。

大家想投的话,可以自己去搜相关ETF。

---------------

1、【SK海力士的美国ADR上市获得超额认购】SK海力士的美国ADR上市获得超额认购,SK海力士将在纽约时间7月8日下午4点停止接受认购。现在全市场都在盯着这件事,所以7月10日上市后的表现就很关键,超预期的话AI硬件可能会冲一波,不及预期可能会震荡回调。

2、【华为超节点方案产品即将首次亮相】华为将在2026世界人工智能大会(WAIC 2026)期间(7月17日至7月20日),于上海世博展览馆Hall 2-A101展区,首次以真机形式展出业界最大规模的超节点产品——Atlas 950 SuperPoD。超节点需要用交换机连接,这个消息对交换机及其上游原料是个情绪上的利好,不过能否落地,还要看相关公司财报订单变化。

3、【美国独立半导体投研机构看空英伟达“正交背板”方案】SemiAnalysis发布六条连续推文,披露英伟达Kyber NVL144机架架构遭遇重大延迟及多项取消决定。原因是“正交背板”制造工艺面临重大挑战。正交背板并不是PCB的唯一增量,即使进度延迟,也不会改变PCB的整体逻辑。

4、【藏格矿业:预计2026年半年度净利润同比增长97.20%-108.31%】藏格矿业(000408.SZ)公告称,预计2026年半年度归属于上市公司股东的净利润为35.50亿元-37.50亿元,同比增长97.20%-108.31%。业绩变动主要系氯化钾业务盈利持续向好、碳酸锂业务业绩大幅提升及参股公司巨龙铜业投资收益大幅增加所致。目前大部分化工有色板块高增长已经是预期之内的事,但市场要的是超预期,所以不要轻易上头。

本文只是投资观察和信息分享,不一定准确,也不构成任何投资建议。如需要做决策,需要持续跟踪,理性决策。投资有风险、参与须谨慎!

$半导体行业精选(932066)$ $半导体ETF南方(SZ159325)$

本文作者可以追加内容哦 !