注:文章仅为个人研究与思考总结,不构成投资建议!投资有风险,请看官在能力圈内行事。

五粮液,曾经浓眉大眼,如今...又创阶段性新低了。

不过呢,这也不是它一家的事...市场今年以来就是“K型”分化:以AI为代表的科技,向右上方狂奔;以白酒为代表的消费,向右下边滑坡...

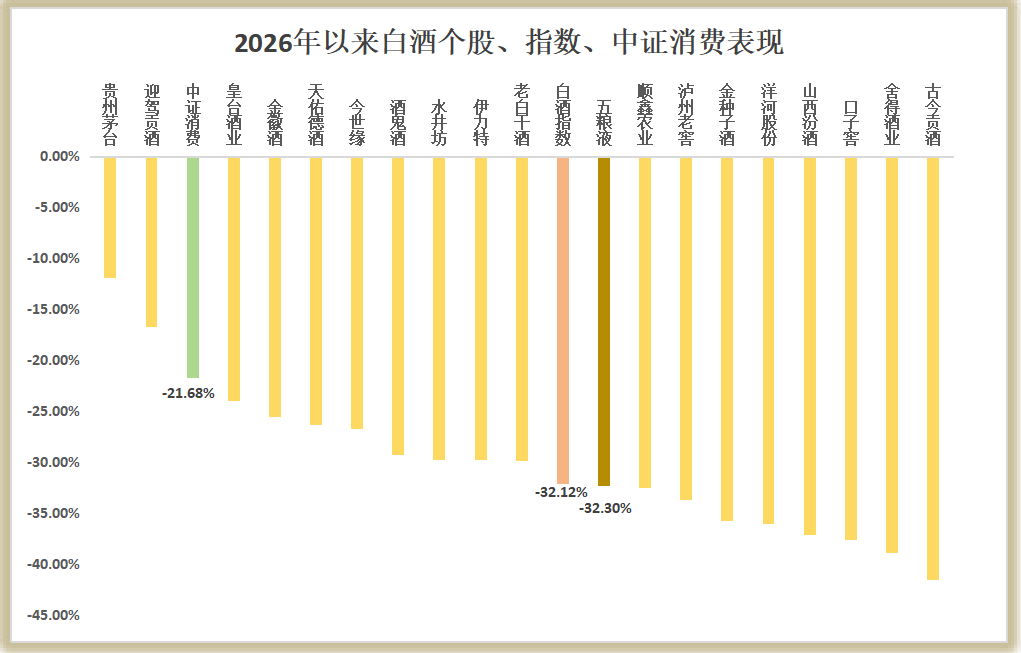

2026年至今,中证消费指数-21.68%、白酒指数-32.12%,五粮液跟行业均值差不多,-32.3%...

万物皆有周期,前几年大消费也是风光过的;当时茅台市盈率冲到60多倍,市场喊着1股1万呢...

现在也没必要太悲观...高盛前不久发了研报说:当前,是白酒行业复苏的极早期阶段——至于什么时候进入早期、什么时候市值回暖,以后再看吧...

行业、大环境这些中观、宏观的事,大家都没辙...但戏码要少一点啊...

追溯业绩、回购、增持

通常,企业基于注销注册资本的回购,是看好自家未来的发展,选择用真金白银来投资自己...在市值被低估的时候,便会出手回购,以稳定投资者的信心和预期。

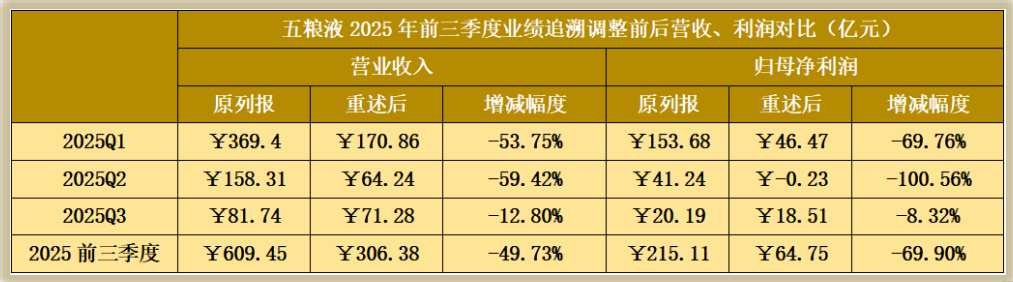

五粮液今年的“业绩追溯调整”,属实刷新了分析师们的三观:追溯调整后,营业收入和归母净利润,比原来的“业绩”减少了50%和70%...

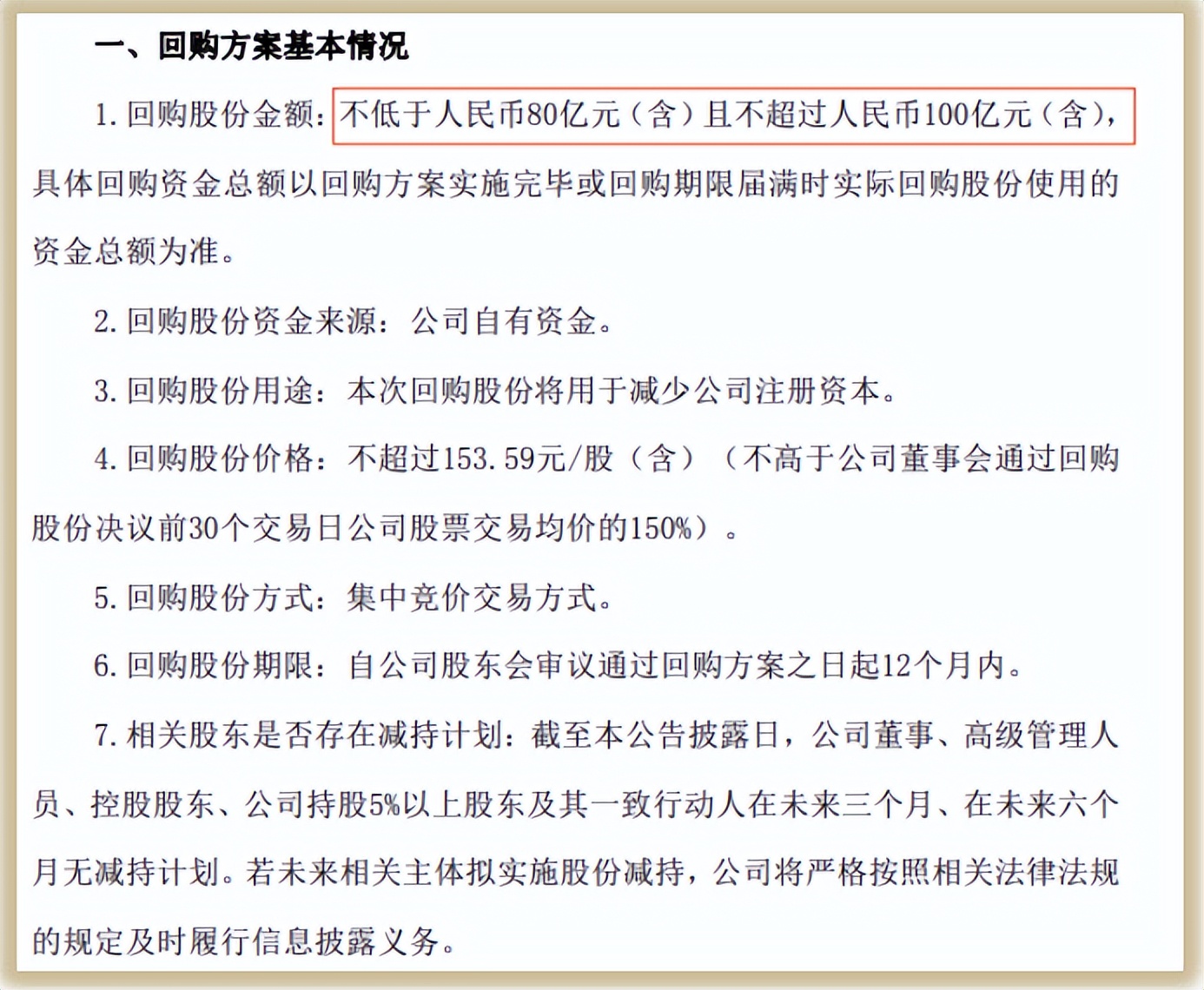

在4月30日公布这“炸裂操作”的同时,还出炉了一份“回购计划”:拟斥资80亿元至100亿元,回购公司的股份用于注销——方案在5月18日的股东大会上获批,以80亿元来算,约当市值的2.4%...

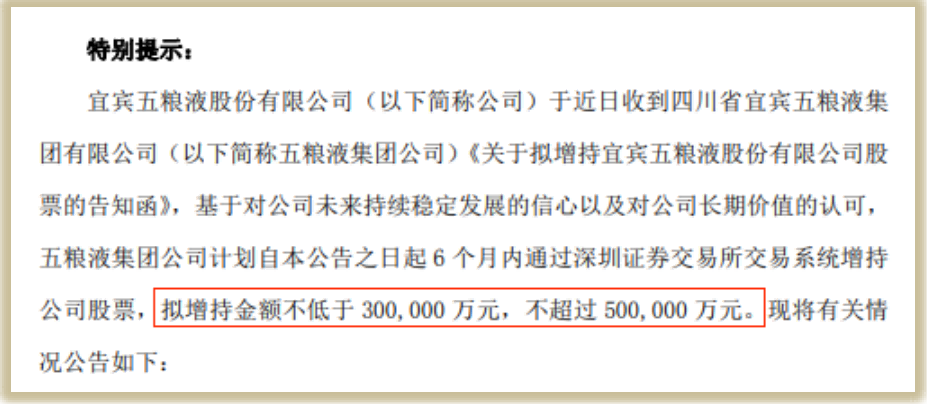

不仅如此,公司在5月7日发布公告,称控股股东拟增持30至50亿元...

还不够便宜?

追溯就追溯了,毕竟董事长都换人了...有些事情嘛,情有可原...但是,回购和增持这两件事,进展却非常、非常缓慢。

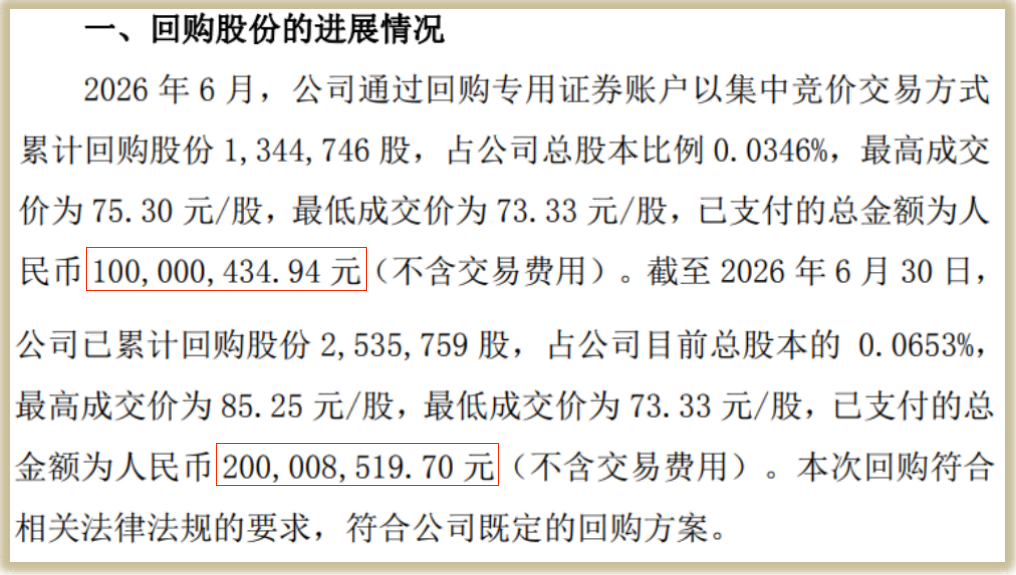

7月3日,公司发布了回购进展的公告:

整个6月份,公司一共回购了134.47万股,斥资约1亿元...而两个月过去了,累计回购了253.57万股,整整花了2亿元出头...就只是花了点“零钱”。

那增持呢?到现在也没有公告...但是有一点可以知道,持股5%以上的股东,每变动1%的整数关,需要披露...按照5月11日的持股来算,控股股东及实控人一共持有55.08%的股权。

换句话说,增持比例达到56%就需要公告...以5月7日公告那个“高价”来算,大概需要33亿元...略高于增持计划的下限,按照这两个月的走势,很显然,增持的金额也还没达到30亿元的下限...

从“价值”的角度来说,似乎管理层和大股东,认为这个价格还不够便宜?

换句话说,最了解公司的那帮人,对这个市值还没产生极大的兴趣,那怎么让市场先生先行一步?至少,市场先生也有个“抄底”的想法,管理层和大股东买了之后,那市场先生心里就有了一个“市值管理”的底...

反过来,你就只是“洒洒水”,市场先生看着市值往下走,也提不起干劲啊...

甚至,信心都不足了:

业绩都能“推翻重塑”,那回购和增持这种“承诺”,可是事先说明了“不确定性”的,以后给个理由也可以“作废”...

从储备来看,截止一季度末,五粮液账面上的现金资产就高达1242.59亿元,占总资产比重62.55%...往高里算,百亿元用来回购的话,是很轻松的...

只是不知道,这“弹药”何时要入场...也不知道,最后会不会沦为泡影,回头来看成为一个“套路”,“套”牢了市场先生...

#五粮液价值几何?这个逻辑很硬##五粮液修改财报数据引争议!该如何解读?#$五粮液(SZ000858)$$白酒(BK0896)$$贵州茅台(SH600519)$

本文作者可以追加内容哦 !