金钼股份技术中心博士刘仁智带队,接连攻克钼合金舟、薄壁钼合金管、高端显示钼靶材三大卡脖子难题,硬生生打破国外数十年技术垄断。但这仅仅是冰山一角,这位核心科研人员的攻坚成果,只是金钼雄厚研发实力的缩影。市场最大误区,就是把金钼当成单纯挖矿卖料的周期股,实际上,它是国内稀缺、不可替代的战略新材料科技龙头。

一、科技含金量拉满:深耕硬核技术,绝非低端采矿企业

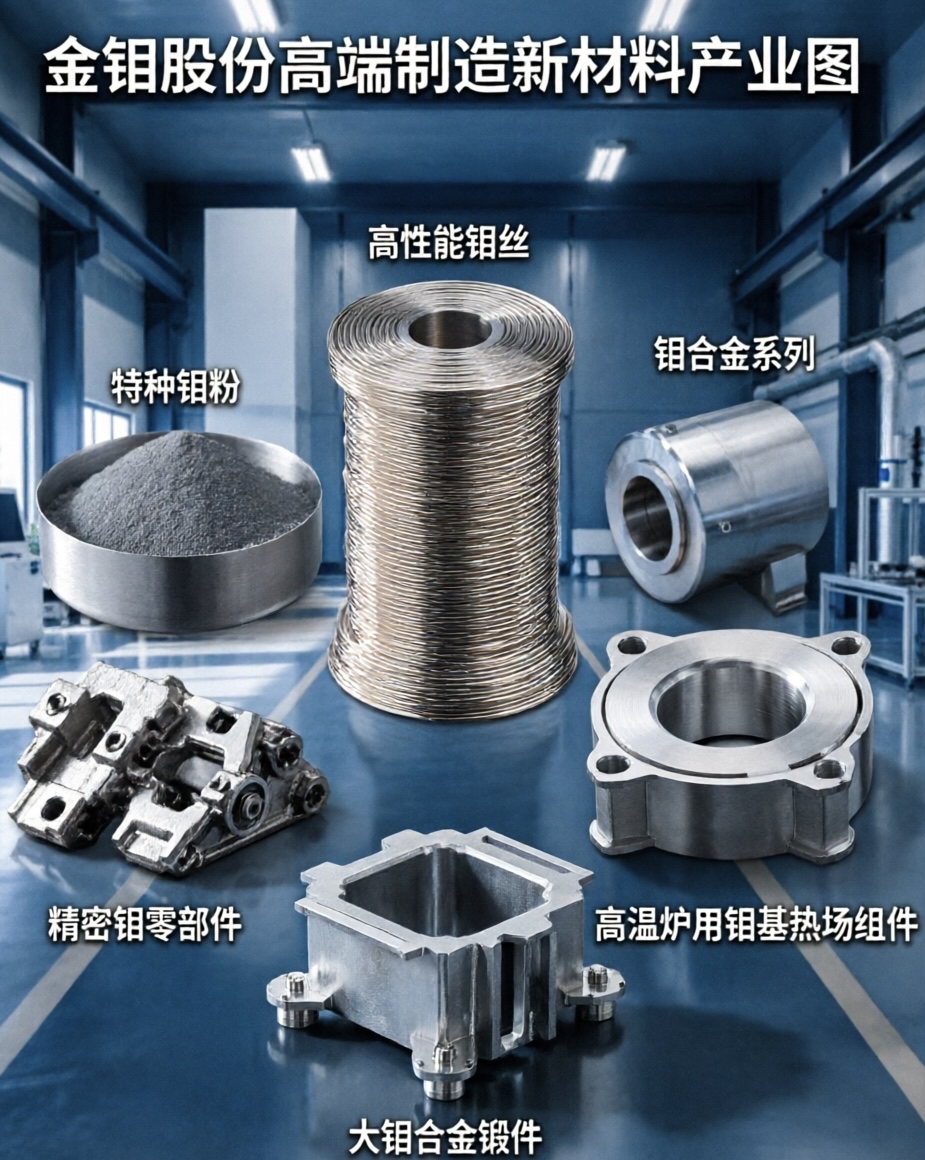

市面上绝大多数钼企,只做最简单的钼精矿、粗制氧化钼,技术门槛极低,赚辛苦微薄利润。金钼完全不一样,手握全链条顶尖核心技术,科技壁垒国内独一档。

第一,吃透全流程高精尖工艺。从矿石冶炼、微量元素提纯,到微纳米合金改性、精密温轧、半导体靶材精加工,全套技术自主可控。攻克稀有金属提纯、大尺寸材料成型两大行业绝症,解决国产钼材纯度不够、良品率低下的痛点,技术对标国际一线水准。

第二,手握行业规则话语权。累计牵头制定6项国家、行业标准,手握数十项量产级核心专利。区别于很多企业无效灌水专利,金钼所有科研成果全部落地投产,既能自研生产耗材,又能造精密管材、半导体靶材,技术能变现、能赚钱,含金量实打实。

第三,研发底盘扎实,不存在技术断层。搭建自有博士研发团队,深耕行业二十余年,积攒海量一线生产实测数据,这种产业经验,外部跨界企业砸钱也复刻不了。研发紧贴生产线,不搞纸上谈兵,攻关见效快、落地稳,研发转化效率行业顶尖。

二、国家战略压舱石,行业地位无可替代

钼正式划定国家战略矿产,叠加高端制造国产化提速,金钼的兜底价值,国内没有第二家企业可以替代。

第一,守住国内产业链安全底线。钼是半导体镀膜、OLED面板、航空航天、核电、高端特种钢的刚需原材料。低端钼料遍地都是,但高纯钼材、精密钼制品,长期被海外垄断。一旦海外断供,国内面板、半导体、军工制造直接停摆。金钼实现全品类国产化替代,彻底掐灭海外卡脖子风险,是国家战略钼材料的唯一底牌。

第二,资源+技术双壁垒,国内仅此一家。国内有钼矿的企业不少,但手里有矿、掌握高端深加工技术、能对标国际产能的,只有金钼股份。同行只有资源、没有技术,只能低价外销原料;金钼资源自给自足,叠加独家工艺,不受海外技术、原材料双向拿捏,抗风险能力断层领先。

第三,逆转贸易逆差,赚取高端红利。过去我们高价进口国外钼深加工产品,白白流失大量外汇;如今金钼自研产品反向出口日韩、欧美头部企业,靠硬核技术赚全球高端利润,直接拉高我国稀有金属行业国际话语权。

三、估值严重错杀,后续成长潜力巨大

当下市场只盯着钼价涨跌,强行把金钼归类周期股,完全无视它的科技属性,估值存在巨大修复空间。

首先,高附加值业务抬升利润上限。低端钼原料毛利极低,但是半导体钼靶、精密合金管材、高纯特种钼材,属于高毛利赛道。后续半导体扩产、MiniLED放量、储能液冷、高端装备升级,下游刚需持续爆发,高毛利业务占比稳步提升,直接增厚公司业绩。

其次,政策红利持续落地。钼升格战略矿产之后,行业资源管控收紧,落后小产能加速出清,行业集中度持续提升。作为国资控股行业龙头,金钼独享政策、资源双重红利,竞争格局持续优化。

最后,技术延展性极强,打开第二增长曲线。现有成熟钼合金工艺,可以直接复用至钨、钛、钒等同类战略新材料,不用大额砸钱新建产线、搭建团队,低成本横向扩产。叠加新材料国产替代大势,长期成长空间彻底打开。

总结一句话:金钼不是靠天吃饭的资源周期股,是手握稀缺矿产、垄断核心技术、肩负国家供应链使命的硬核科技企业。短期吃钼价周期红利,中长期吃国产替代、高端制造红利,科技价值长期被市场低估,基本面扎实,确定性拉满。

风险提示:本文依据公司公开资料、行业政策客观分析,不作为投资依据。

本文作者可以追加内容哦 !