AI分析普遍认为棒杰股份重整后除权价为3元/股以下,我认为这是棒杰被错杀根本所在,下边我们结合最新消息面及股价对理性分析一下棒杰重整除权后股价。

一、前置基础固定参数(预案公开数据统一梳理)

1、转增前总股本:4.6125 亿股

2、资本公积转增总股份:6.5 亿股

抵债专用股份:0.8 亿股,用于清偿扣除债务豁免后的剩余大额普通债权

投资人现金认购股份合计 5.7 亿股,细分四档:

(1)美年产业投资人:1.8 亿股,固定账面定价 3.235 元 / 股,现金资金固定不变

(2)已签约指定财投:1.055 亿股,挂牌账面价固定 2.6 元 / 股

(3)待募指定财投:2.045 亿股

(4)竞价财务投资人:0.8 亿股

待募指定财投 + 竞价财投合计 2.845 亿股,三情景区分认购主体与单价

3、抵账债权精准完整核算(全部采用公告精确数值)

(1)截至 2026 年 5 月 28 日,管理人初步审查确认全部普通债权原始总额 21.228691237 亿元;

(2)重整方案由美年产业、兴业资管合计豁免债务6.505 亿元;其中美年产业单独豁免 1.9 亿元,兴业资管豁免 4.605 亿元;

(3)豁免后剩余待清偿普通债务基数:21.228691237-6.505=15.973691237 亿元,取整 15.97 亿元;

(4)分层清偿规则:单户普通债权 40 万以内小额债权全部现金结清,不参与以股抵债;超出 40 万的大额债权分两部分处置,方案约定剩余 15.97 亿大额普通债权中 70% 债务由 0.8 亿转增股份全额抵偿,30% 采用现金分期清偿、债务展期处理,不占用转增股份;

抵债债权总额 = 15.97×70%=11.179 亿元

每股抵债账面作价 = 11.179÷0.8=13.97 元 / 股

补充说明:11.179 亿抵债金额为深交所除权公式强制计入分子项;13.97 元仅为除权测算账面计价,和产业、财务投资人 2.6 元、3.235 元、3.8 元认购价分属两套独立定价体系,不可混淆。

4、基准现价(除权测算前收盘价):4.34 元

5、转增后总股本 = 4.6125+6.5=11.1125 亿股

6、无现金分红、无原股东获配转增股,公式红利项取值 0

二、深交所官方认可重整专用除权公式

依据深市多份 ST 重整落地公告统一口径,区别于普通配股除权,重整转增除权参考价公式:

除权参考价 = 【前收盘价 × 转增前总股本 + 全部投资人现金认购总额 + 0.8 亿股抵债对应的债权总额 11.179 亿】 ÷ 转增后总股本

(一)分子三大部分缺一不可:

1、原有二级市场总市值:现价 × 原股本

2、所有投资人现金出资总额:美年 1.8 亿股 + 1.055 亿指定财投 + 2.045 亿待募财投 + 0.8 亿竞价财投对应认购资金

3、转增股份抵偿债务的账面债权金额 11.179 亿

(二)分母统一为转增完成后总股本 11.1125 亿股

(三)固定不变现金部分(三情景通用)

1、美年产业资金:1.8 亿股 ×3.235=5.823 亿元

2、1.055 亿指定财投固定资金:1.055×2.6=2.743 亿元

固定现金合计 = 5.823+2.743=8.566 亿元

(四)可变现金对应 2.845 亿股(2.045 亿待募财投 + 0.8 亿竞价财投),三情景分别设定认购主体与单价。

三、分三情景完整除权测算

(一)情景一:悲观情景,外部财务投资人全额承接 2.845 亿股,统一 2.6 元 / 股

1、可变现金总额 = 2.845×2.6=7.397 亿元

2、全部投资人现金总投入 = 8.566+7.397=15.963 亿元

3、原有二级市场市值 = 4.34×4.6125=20.01825 亿元

4、分子总价值 = 20.01825 + 15.963 + 11.179 = 47.16025 亿元

5、理论除权参考价 = 47.16025÷11.1125≈4.24 元

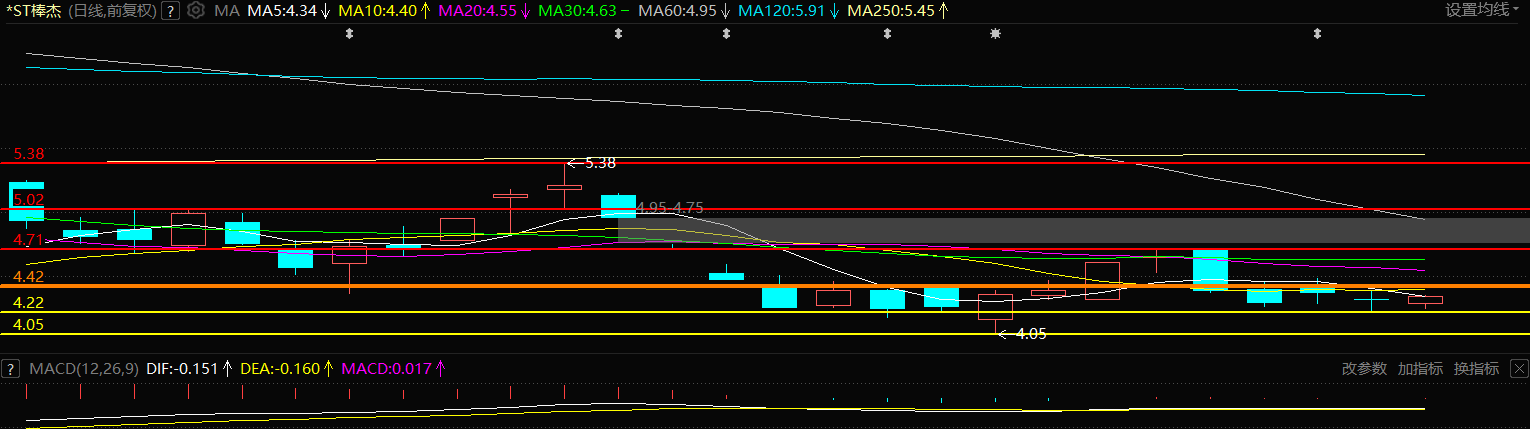

行情推演:除权价低于现价 4.34,短期存在填权压力,股价长期围绕箱体 4.22-4.71 区间磨底,适合持续箱体波段降本,估值修复节奏缓慢。

(二)情景二:中性情景,美年健康兜底承接全部 2.845 亿股,统一按美年自身 3.235 元单价认购

1、可变现金总额 = 2.845×3.235=9.203575 亿元

2、全部投资人现金总投入 = 8.566+9.203575=17.769575 亿元

3、分子总价值 = 20.01825 + 17.769575 + 11.179 = 48.966825 亿元

4、理论除权参考价 = 48.966825÷11.1125≈4.41 元

行情推演:除权价格贴近箱体中枢 4.42 元,重整落地后估值稳步修复,震荡上行至 5 元新箱体区间,属于市场均衡预期行情,波段操作性价比突出。

(三)情景三:乐观情景,优质外部产业资金全额承接 2.845 亿股,统一按 3.8 元 / 股认购

3.8 元 / 股定价完整推导逻辑

1、美年健康综合真实成本测算逻辑

账面认购价 3.235 元 / 股,额外承担 1.9 亿元债务豁免;行业对公不良债权常规收购折价区间为 20%-25%,本次测算取中间值 22.5% 折算债务豁免实际资金成本。

1.9 亿豁免债权按 22.5% 不良折价换算实际现金付出成本,叠加 3.235 元纸面认购价后,每股综合实际持股成本约 3.7 元 / 股。

2、1.055 亿股首批指定财投(兴业资管)综合成本

纸面认购价 2.6 元 / 股,分摊 4.605 亿元债权豁免,同样按照 22.5% 不良坏账折价折算实际资金损耗,综合真实持股成本接近 3.8 元 / 股。

3、商事对等、风险收益匹配原则

美年产业、兴业资管属于重整前期入场主体,在方案表决、债权沟通阶段承担极大不确定性风险,因此获得更低纸面认购价;而 2.045 亿股待募指定财投、0.8 亿股竞价财投为重整中后期进场资金,此时债权人、出资人表决基本落地,重整退市、方案流产风险大幅消除,投资风险显著降低,按照 “高风险低对价、低风险高对价” 市场惯例,入股价格理应高于前期产业资本与首批财投。

4、资本谈判价格逻辑推演

综合各方真实综合持股成本推算,3.8 元可视为美年健康与俞熔团队对外谈判的心理预期最低价。当前市场传闻外部资本参与意愿偏弱,核心原因在于美年健康及俞熔团队对剩余份额入股报价心理预期偏高,外部资金难以匹配该价格区间,双方存在明显价格分歧。现阶段团队尚未与意向资本形成统一共识价位,3.8 元仅为基于成本模型推导的预判价格。

5、测算明细

可变现金总额 = 2.845×3.8=10.811 亿元

全部投资人现金总投入 = 8.566+10.811=19.377 亿元

分子总价值 = 20.01825 + 19.377 + 11.179 = 50.57425 亿元

理论除权参考价 = 50.57425÷11.1125≈4.55 元

行情推演:除权价直接站稳箱体中枢,除权后快速填权,放量突破 4.70-4.71 元压力区间,冲击 5.38 元中长期套牢筹码密集区,走出趋势性主升行情。

四、配套箱体波段操作分享(结合除权测算结果)

月初我提过4.7-4.9为第一压力区间,潜台词让大家这里做高抛,不知道有几人执行了。

现价 4.34 元处于 4.22-4.71 震荡箱体中下部:

1、支撑区间:4.22 元回踩无放量破位,分批低吸;极限强支撑 4.05 元,有效跌破需重新评估重整逻辑;

1、支撑区间:4.22 元回踩无放量破位,分批低吸;极限强支撑 4.05 元,有效跌破需重新评估重整逻辑;

2、压力区间:4.70-4.71 元堆积大量历史套牢盘,反弹滞涨、缩量时分批高抛;

3、操作逻辑:无论最终落地哪一档除权价格,重整核心债务清偿、美年产业投资人入驻逻辑不变,依托箱体反复高抛低吸摊薄持仓成本;

4、突破目标:放量站稳 4.71 元后,打开上行空间,下一目标箱体中枢 5 元,中长期压力 5.38 元。

本文作者可以追加内容哦 !