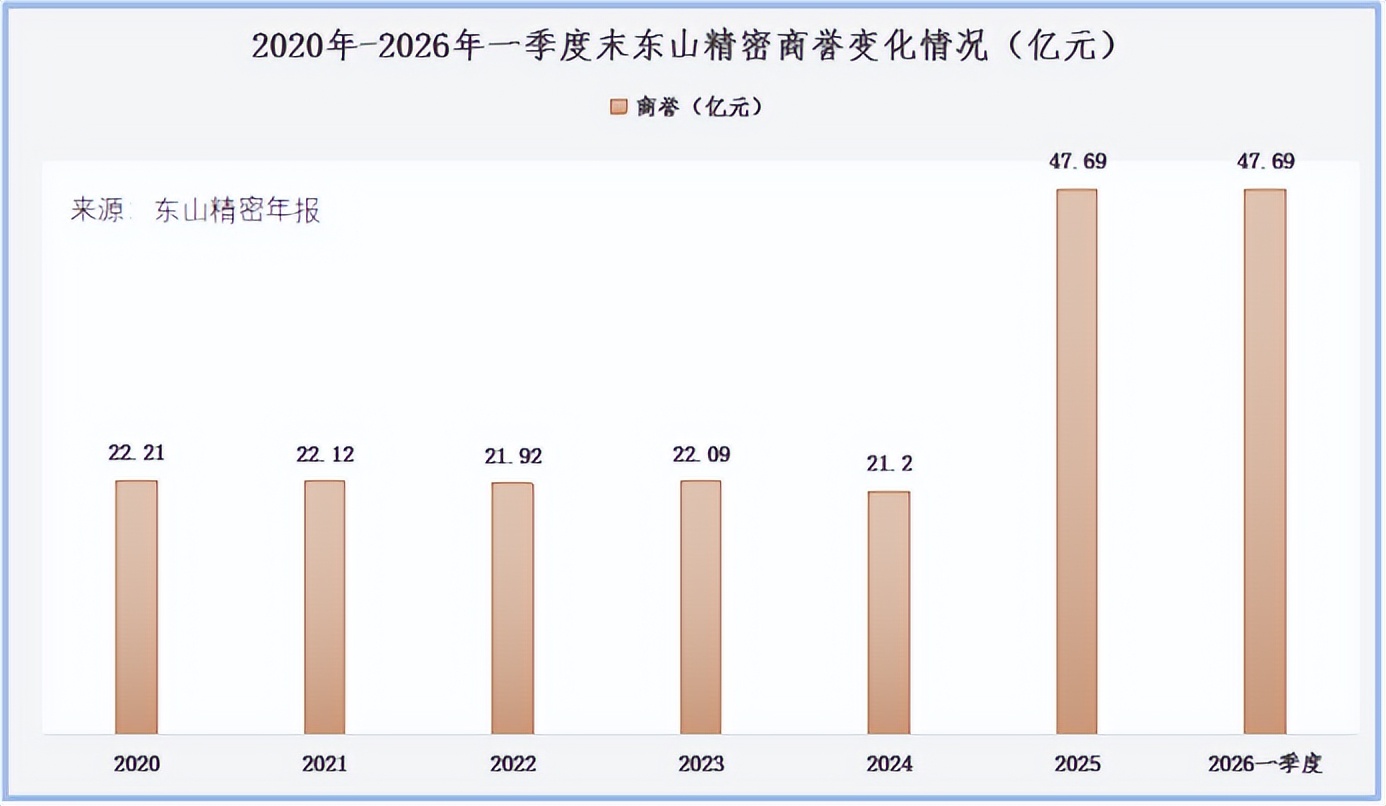

47.69亿!

这是截至2026年一季度末,东山精密账上商誉总值,占公司净资产的比重高达20.83%。同一时间,胜宏科技商誉占净资产比重为6.68%,鹏鼎控股仅为0.22%。

很明显,作为家喻户晓的国产PCB大厂,东山精密多年来累积的商誉在业内遥遥领先。

商誉,其实是企业并购过程中对并购企业“美好期待”的一种量化,特点就是,“一年一测试”、“只能减不能加”。

简单讲就是,若今年被并购企业业绩表现亮眼、资产可回收价值大于等于账面价值,商誉就原封不动待在账上;明年被并购企业业绩表现不佳、资产可回收金额低于账面价值了,就需要计提减值,进而间接冲减净利润。

也因此,大部分人都戴着有色眼镜看商誉,认为它是企业业绩爆雷的“隐形炸弹”,虽迟但到。

有趣的是,东山精密,好似躲过了这一命运。

负成本并购术

正所谓,天下之大,无奇不有。东山精密现身说法,为我们普及了“负商誉”的概念。

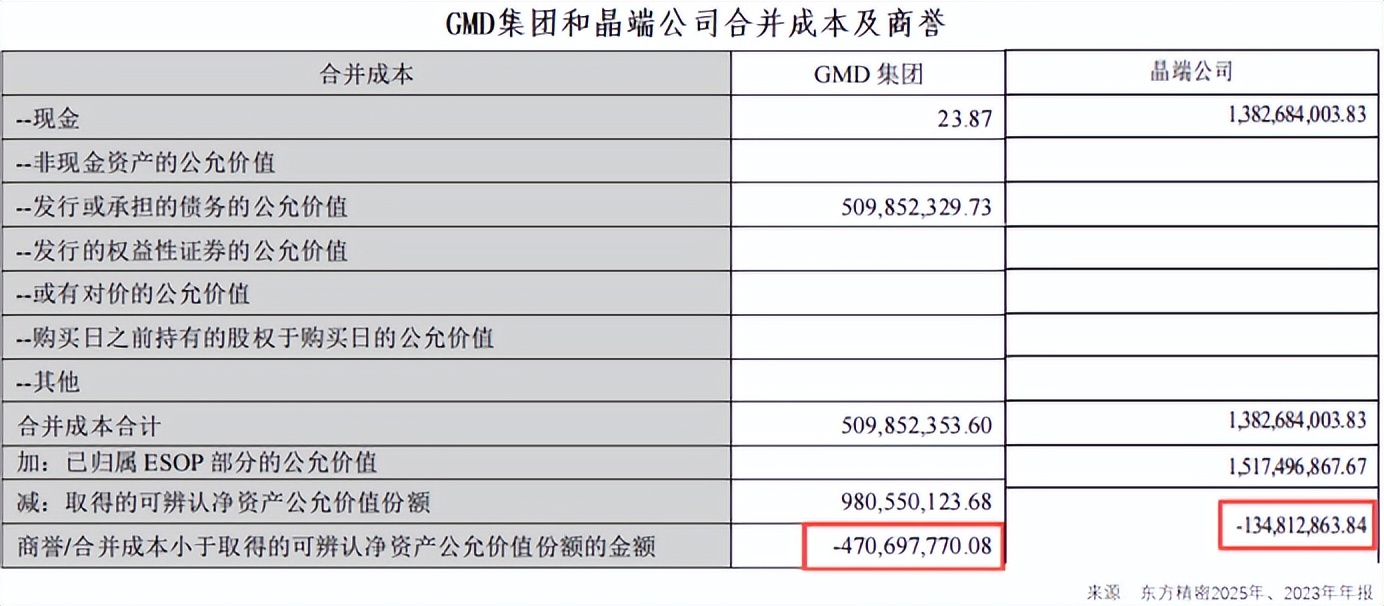

2023年,已连续亏损8年的JDI公司急需通过出售资产来维持运营,东山精密则正好有意通过并购的方式切入新能源汽车市场,于是,苏州晶端成了两家公司合作的锚点。

苏州晶端是JDI在国内的车载显示主要生产基地,拥有成熟且需求稳定的欧美日一线车企客户群,是JDI内部为数不多的盈利资产。

可能是因为JDI急需“变现救场”,东山精密最终以1.38亿的成本拿下了价值1.52亿元的苏州晶端,产生了-1.35亿元的商誉,这部分差价以“营业外收入”的身份出现在东山精密利润表中。

相当于,整个并购过程,东山精密白拿了苏州晶端已建立起来的产能和客户资源,对方还倒贴它1.35亿元,妥妥的“捡漏型”并购。

无独有偶,2025年,东山精密又以5.1亿的成本并购了价值9.8亿的法国GMD集团,成功打通欧洲汽车市场的同时,还产生了4.71亿的负商誉。

只不过,晶端公司和GMD集团在市场上的影响力还没有大到能给东山精密直接打通一整条“新业务曲线”,更多是在东山精密整个资本版图上起“辅助”作用。

历史上,真正让东山精密“一飞冲天”的还得数2016年收购维信电子,切入苹果产业链。

靠通讯设备精密件发家的东山精密,传统制造业的底色较同行更重,转型到消费电子赛道是顺应时代发展的较优路径。

维信电子FPC(柔性电路板)技术全球领先,还是苹果的核心供应商,部分年份苹果订单占比甚至达70%-80%。

在东山精密眼中,这是一个不可错过的“现金奶牛”,而在市场先生眼中,维信电子只是一个患有单一大客户依赖症的企业,因此,维信电子也想找一个“金主”为其资本开支买单。

最终,两家企业一拍即合,东山精密成功靠“买”进入苹果核心供应商阵列。截至2025年末,苹果依旧是东山精密第一大客户,为其贡献了46.46%的营收。

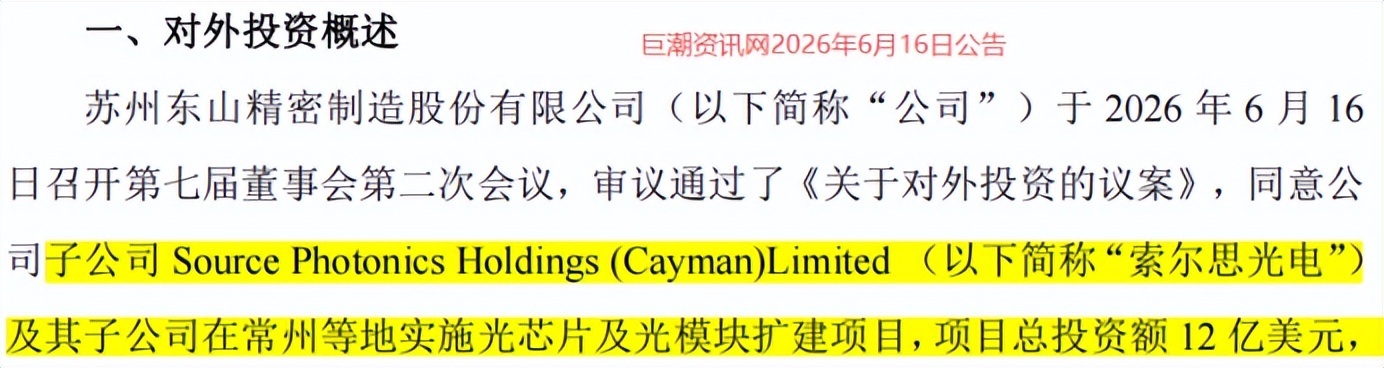

市场的脚步总是变幻莫测的,企业能做到的就是与时俱进。2025年年初开始,光模块、光芯片等产品需求激增,拥抱“光”成为时代主流。

东山精密紧跟时代步伐,收购光芯片企业索尔思,并于今年6月投资12亿美元扩建“光”产品生产线,从并表到扩产,仅用了8个多月。

这一“东山速度”,也从侧面反映了公司对“光赛道”的重视,想复刻消费电子赛道的成功。

目前,光模块领域中际旭创、新易盛优势十足,光芯片领域源杰科技想象空间亦不小,东山精密能否靠“买赛道”挤入“光产业”核心圈层,我们尚不得知。

前瞻押注:CPO

从软板到硬板,再到汽车电子,以及后来的光模块、光芯片,东山精密始终在从全球化的视角出发,以成为多元化解决方案商为目标。

这种打法的正面效果预期有两个。

第一个是当下较容易识别出的规模优势。2025年,东山精密整体营收规模为401.25亿元,略高于鹏鼎控股,比沪电股份、胜宏科技整整高了两倍有余。

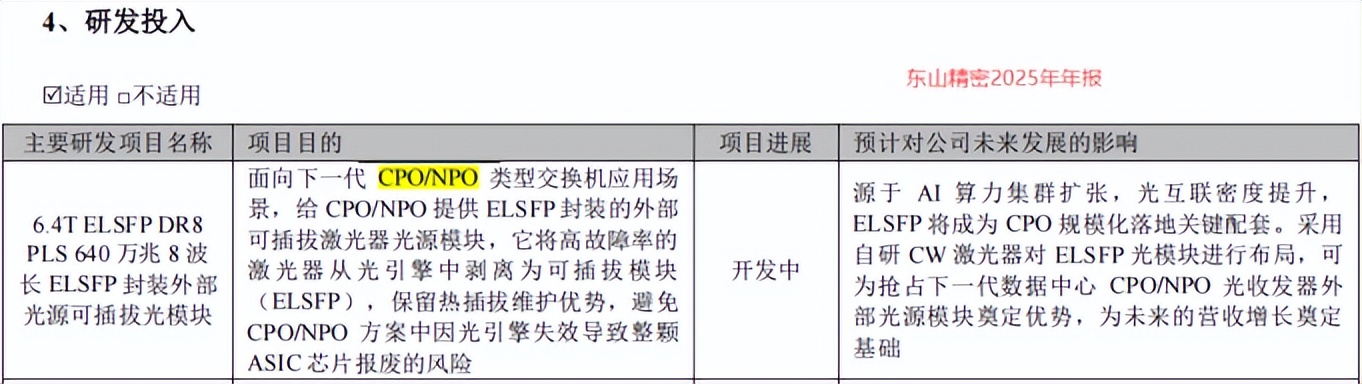

另一个是未来的技术整合优势。这要结合当下电子市场较为火热的新技术路线——CPO(光电共封装)来看。

如果将数据中心比作人体,那维持其运行的两个主产品CPU和光模块,分别对应人的心脏和主动脉。CPU(心脏)产生新数据的速率越来越快,而光模块(主动脉)将数据传输出去的效率有限,身体的其他部位得到的指令迟缓,就无法发挥其该有的作用。

若不能解决数据传输问题,数据中心最后只能变成一个“植物机”,而CPO通过将光模块、计算芯片等零件封装到一起,缩短电信号的传输距离,就能有效缓解“数据堵车”的问题。

从定义不难看出,CPO的产生需要多学科联合研发,东山精密既有PCB的全线产品,又收购了做光模块、光芯片的索尔思,综合竞争实力较强。

2025年,公司也将面向下一代CPO交换机的光模块产品当作研发重点。

接下来,多轮收购为东山精密攒下的多元技术优势,能否在CPO时代爆发出新的潜力,我们拭目以待。

多元化的反面

多元化战略的反面,东山精密的盈利能力与业绩弹性则常遭诟病。

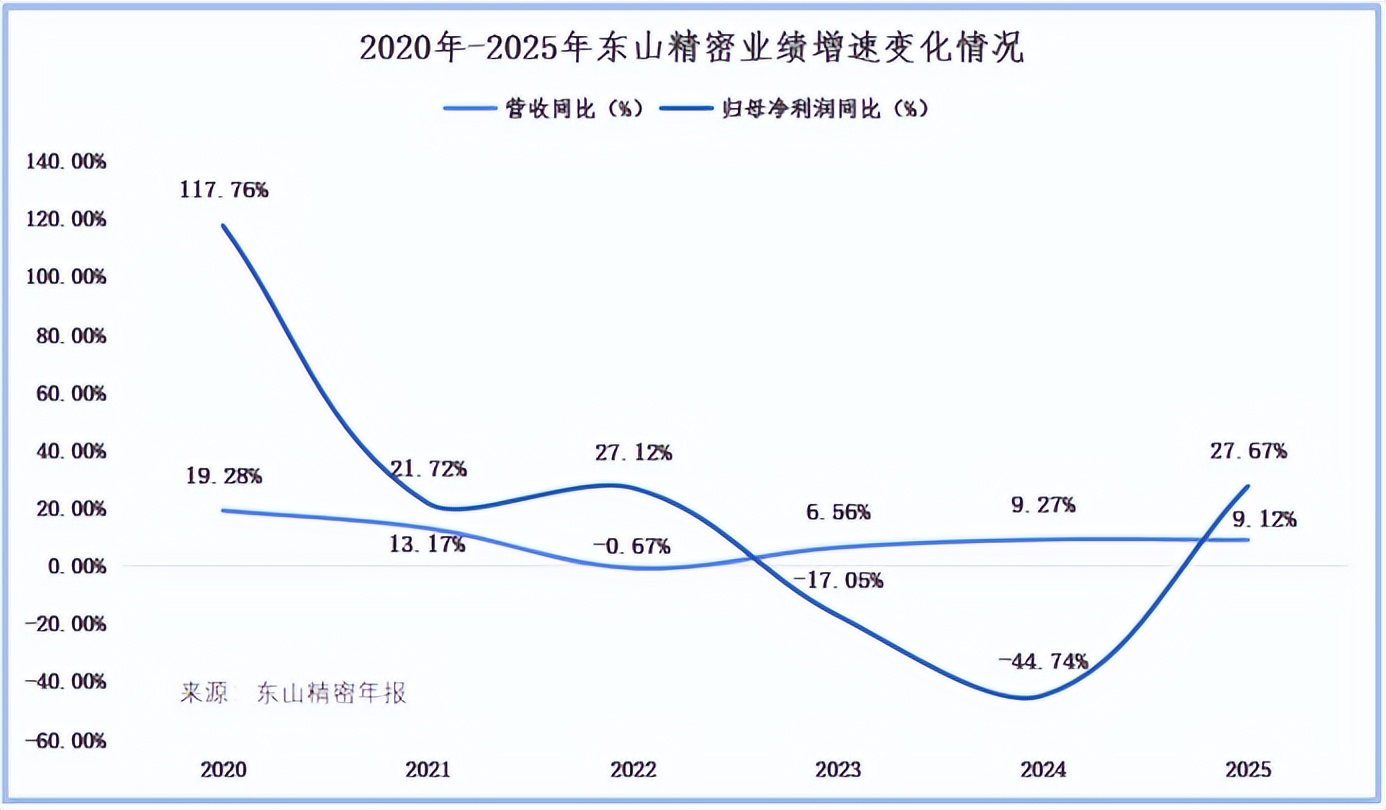

同样是国产PCB的代表,2020年-2025年,东山精密的平均毛利率只有15%,其他同行如鹏鼎控股、胜宏科技基本在20%以上,沪电股份甚至能达30%。

2024年,在AI算力爆发导致高端PCB需求飙升的节点,沪电股份、胜宏科技的营收和净利润均呈现大几十的增速,东山精密的净利润增速竟是-44.74%,就连营收增速也常年保持个位数。

也正因此,“业绩弹性不足”的标签一直跟着东山精密。

《经济观察报》曾给出过一种观点“水桶机理论”,即样样能打的产品,很少能成为爆款。

放到东山精密身上,它什么都能做,实际上哪样都不是顶尖的存在。

在行业周期下行阶段,这种战略确实能平抑周期波动;但在周期上行阶段,也容易吞噬掉部分想象力,跟“单科状元”相比,爆发力差了些。

除此之外,财务压力也是值得关注的一点。

东山精密选择并购标的的眼光确实不错,基本都是当下业绩欠佳,未来能与自身协同,产生“1+1>2”效果的对象。这种标的的“买价”相对便宜,但再便宜,并购次数多了,也是笔不小的资金。

如此一来,并购贷款、可转债融资甚至成本更高的夹层融资都被东山精密用了个遍,以至于2026年一季度末,公司资产负债率已高达63.69%,在业内遥遥领先。

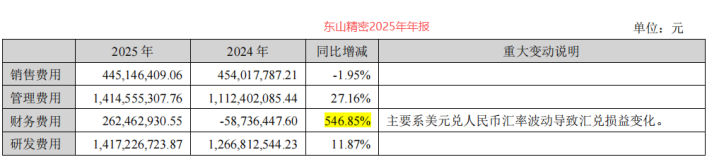

伴随多轮并购的落地,东山精密的业务重心也从国内搬到了国外,外销占比从2014年的22.53%增长至2025年的81.41%,由汇率波动导致的汇兑损益成为东山精密利润表中的“不定项”。

2025年,东山精密就因汇兑问题就损失了2.62亿,同比增长546.85%。

可见,资金、业绩弹性的压力依旧是压在东山精密头上的两座大山。

总结

单论资产整合能力,东山精密的权威毋庸置疑,近十轮收购圆满完成且未出现较大商誉减值风险的企业本就屈指可数。

这种多元化布局战略正是东山精密在竞争激烈的PCB行业建立的差异化优势,但随之而来的资金和业绩风险,也不得忽视。

以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。

本文作者可以追加内容哦 !