上一期我们了解了养老观念中的几个常见误区,明白了养老需要尽早规划。那么养老金的来源主要有哪些?

很多人马上会想到“养儿防老”。剧中苏明哲有求必应,苏明玉大手一挥就用6万块补偿了苏大强被骗的钱,可是想想苏大强依靠子女就得忍受子女对自己生活的干涉,是不是也有点无奈?所以能靠自己还是尽量靠自己。

那么自己的养老金大概有哪些来源?在我国,养老金的构成体系大致可以分为三个层次,通常称为“三大支柱”:

第一支柱:国家帮你养老

这是基本养老保险制度下政府兜底的公共养老金,旨在保障国民养老安全。剧中苏大强每月领的3000块退休金,就是这部分。

第二支柱:雇主帮你养老

也就是单位帮你交的企业年金、职业年金等,一般是政府给予税收优惠,企业和个人共同缴费。目前我国只有极少数雇主建立了这个制度。

第三支柱:自己给自己养老

个人投资的养老金,政府给予税收优惠,个人自愿参加。

数据来源:人力资源和社会保障部《2017年度人力资源和社会保障事业发展统计公报》

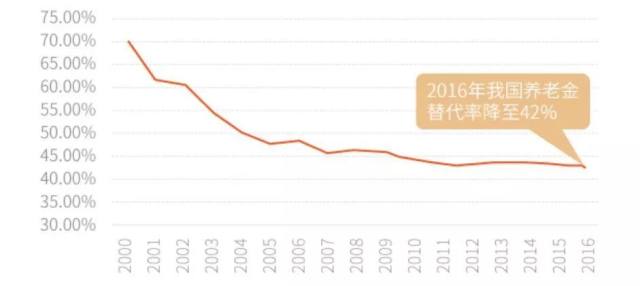

三大支柱中,第一支柱是基础保障,第二、第三支柱是用于进一步提升生活品质。上图可以看出,我国目前的现状是第一支柱“一家独大”;而随着人口老龄化,第一支柱也面临着替代率不断下降的趋势,意味着退休金越来越难以满足养老生活的需求。

为什么会这样?我国基本养老金采取现收现付制,就是用劳动人口缴纳的部分费用来支付退休人员的养老金,可以理解为明成、明玉这些人缴纳的费用,用来支付苏大强、老聂他们的养老金。

但是等到明成、明玉老了,他们的下一辈多为独生子女,劳动人口相比退休人员来说数量在下降。需要领取养老金的退休人员越来越多,缴纳养老金的劳动力越来越少,造成了替代率不断下降。

注:养老金替代率的计算采用历年全国企业及其他城镇职工基本养老保险基金支出/年末参保人数/城镇单位就业人员平均工资。数据来源:人力资源和社会保障部,Wind

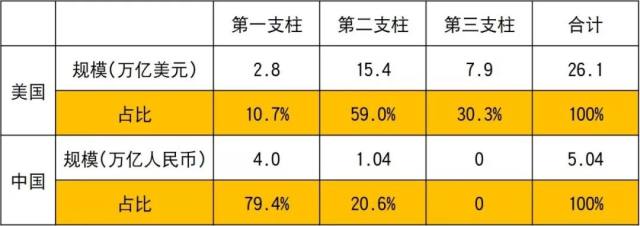

结果就是,退休金越来越难以让我们保持退休前的生活水准。而第二支柱要看所在单位是否有这个制度,那么自己能努力的,只有第三支柱了。参考美国经验,我国第二、第三支柱的发展还任重道远,尤其是第三支柱。

数据来源:中国证券投资基金业协会、人力资源和社会保障部等,截至2016年底

好消息是,2018年我国发布了《养老目标证券投资基金指引》,意味着养老目标基金将成为养老金第三支柱的核心产品。这些产品在设计上充分考虑人们的养老需求,运作上力求长期稳健增值,未来还有可能享受税收优惠政策。

如果这类产品早几年出现,苏大强的老年生活可能就大大不一样了:

1、选择养老目标基金来储蓄养老钱,这可是跟发达国家的先进经验看齐,高瞻远瞩,深谋远虑,老伴就不会嫌弃他是“窝囊废”。

2、养老目标基金通常有1年以上的最短持有期限,有利于投资者做好资金规划;在小舅子上门借钱的时候,就可以名正言顺地说没有现金,都在投资账户里,也就不至于最后被啃得只剩下4万多块。

3、养老目标基金适当配置权益类资产来增厚回报,分享经济增长的红利,长期来看收益高于银行储蓄等;而且启动越早,达到同等金额需要的成本也越低。如果苏大强行动足够早,很可能自己就有实力买房,就可以和蔡根花在一起了……

当然,选这类基金还是应该认准靠谱的基金公司。比如汇添富养老2040五年持有混合(FOF)正在发行中,不要错过——

相关阅读:

《都挺好》启示录 | 我们应该怎样面对养老?

↓↓↓↓↓↓↓↓

快去汇添富财富号找到TA!

风险提示:本基金“养老”的名称不代表收益保障或其他任何形式的收益承诺,且本基金不保本,可能发生亏损,对于单笔认/申购,基金份额持有人的最短持有期为5年。投资者应当仔细阅读《基金合同》及《招募说明书》以详细了解产品信息,具体风险提示请关注本基金《基金风险揭示书》。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩以及同类基金的过往业绩表现,均不构成本基金业绩表现的保证。基金有风险,投资需谨慎。

(来源:汇添富基金的财富号 2019-04-10 10:43) [点击查看原文]