文 | 博道基金 宏观分析师 杨远

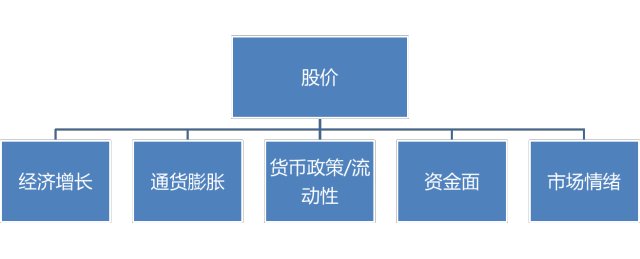

影响股价波动 “五兄弟”

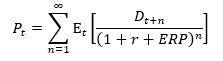

先看一个复杂的理论框架。股价的影响因素可以通过股利贴现模型(DDM)进行分析。DDM认为股价是对未来股息贴现值的预期,其中贴现率由无风险利率和权益风险溢价(ERP)两部分组成。

这个要素很关键,公式中  ,这是指企业未来的股息或盈利。

,这是指企业未来的股息或盈利。

企业盈利是GDP中重要的组成部分,与经济增长高度相关,但同时由于企业盈利是名义值,因此也会受到通货膨胀的影响。

再看r,r是无风险利率,反映了资金的时间价值。无风险利率受货币政策影响较大,在货币政策宽松、银行流动性充裕时,无风险利率趋于下降。理论上,货币政策的制定是基于对产出缺口和通胀的考量。但在实际当中,货币政策还会受到汇率、金融稳定等其他目标的掣肘,政策的实施节奏也未必和经济周期同步。

ERP则是权益风险溢价,是对承担权益资产风险所给予的风险补偿。ERP通常具有逆周期性,在经济衰退、经济和市场剧烈波动时期,投资者避险情绪上升、ERP相应增大。

这样就比较清楚了,影响股价波动的因素可以总结为“五兄弟”。依次为:

1)经济增长

2)通货膨胀

3)货币政策与流动性

4)股市资金

5)市场情绪

图 1 影响股价的宏观因素

“五兄弟”和股市表现是如何互动的呢?

互动一:经济增长与股市表现正相关,货币政策宽松、流动性改善有利于资产价格上涨。互动二:通胀对股市的影响相对复杂,高通胀或者通缩对市场都不利,温和通胀则是比较舒服的状态。

互动三:在资金和情绪的影响下,股价与经济基本面之间可能会出现大幅度的背离,最典型的是2014-2015年的牛市,因此也需要把这些市场因素纳入考察。

历史回顾

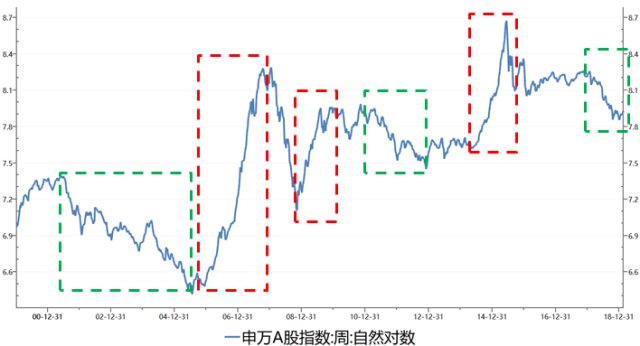

回顾历史,可以为这种互动找到很清晰的注脚。A股的几轮大牛市都是在经济增长、流动性、风险偏好的共振下产生的。

比如2005-2007年中国经济处于上升的长周期当中,贸易顺差给国内经济提供了充足的流动性,叠加股权分置改革解除了股市的制度顽疾,以上因素共同触发了股市的走牛。而2008年,年底四万亿投资计划推出、货币政策连续降准降息为股市创造了良好的政策环境。随着2009年一季度经济触底回升,增长预期变为现实、进一步推动股市上涨。2014年下半年开启的牛市主要得益于全面深化改革提振投资者情绪、货币政策较大力度的宽松。

类似地,A股的几轮熊市也是以上因素在相反方向的作用下形成的:2008年受到美国次贷危机冲击,2011-2012年货币政策逐渐收紧以对抗高通胀、之后经济陷入衰退,2018年经济平稳放缓、紧信用环境下企业流动性萎缩、中美贸易摩擦打击股市情绪。

图 2 A股历史走势(数据来源:WIND)

(红色框内表示牛市、绿色框内表示熊市)

三轮牛市:2005.6-2007.10,2008.11-2009.7,2014.7-2015.6。

四轮熊市:2001.6-2005.7,2008.1-2008.11(金融危机冲击),2011.4-2012.11(经济衰退),2018年(企业流动性、)。

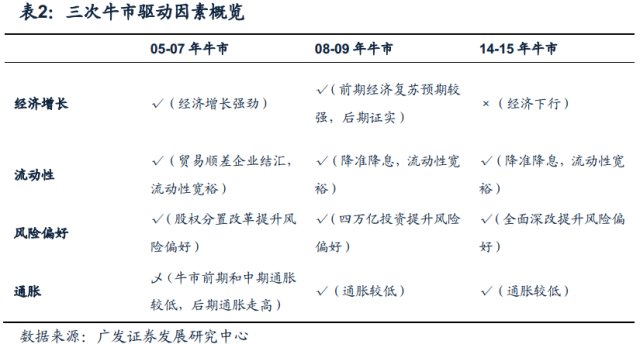

第一轮牛市(2005.6-2007.10)

启动原因:

1、 股权分置改革提升风险偏好

2、 大宗商品价格上涨利好上游资源企业盈利

3、 贸易顺差结汇带来的超额流动性

4、 经济强劲增长改善企业盈利。

结束原因:

2007年,美国次贷危机不断深化导致风险偏好降低。

从流动性来看,我国高通胀背景下央行连续加息加准导致流动性收紧。2007年全年央行6次加息,10次提高存款准备金率,紧缩货币政策导向十分明显。风险偏好降低叠加流动性收紧,2007年10月份牛市转熊。

第二轮牛市(2008.11-2009.7)

启动原因:

启动前期的主要驱动力来源于政策。

四万亿投资计划的推出、货币政策连续降准(银行手上的钱更多了,不用交很多给央妈)降息(借钱更便宜了)则为股市上涨创造了较为宽松的流动性环境。2009年一季度末经济触底回升,经济增长由预期变为现实,进一步推动股市上涨。

结束原因:

在货币信贷天量增长和通胀预期升温背景下,货币政策和信贷政策调整,流动性边际收紧。(紧跟政策指挥棒)

第三轮牛市(2014.7-2015.6)

启动原因:

风险偏好提升和流动性改善是本轮牛市的主要驱动因素。2013年11月,十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》,2014年全面深化改革提高投资者风险偏好(国家支持,投资更有底气),货币政策从定向宽松走向全面宽松,流动性不断改善(市场上的钱更多了)。

结束原因:

本轮牛市并没有经济增长支持,对杠杆资金的清理在2015年6月份引发股灾,牛市行情就此终结。(1万元想买10万元的股票,不行不行了。)

免责声明:

此报告未经博道基金事先书面同意,不得更改、传送复印、复制或派发此报告的全部或任何部分。此报告所载的资料、工具及材料只提供给阁下作参考之用,不应被视为销售或购买或认购任何证券或其它金融产品票据的要约。此报告所载资料的来源及观点的出处皆被博道认为可靠,但博道并不担保其准确性或完整性。以往的表现不应作为日后表现的显示及担保。此报告所载的资料、意见及推测仅反映博道于最初发布此报告日期当日的判断,可随时未经通知而调整。此报告所述观点可能不符合阁下特定的投资目标或投资需求,阁下并不能仅依赖此报告而取代行使独立判断。因使用此报告或其内容而导致的任何直接或间接损失,博道不承担任何责任。博道基金郑重提醒您注意投资风险。

本文章如有引用外部机构数据或内容,本公司将善尽合理努力尊重原作版权并注明出处。若版权人有任何争议,请与本公司联系处理,一旦核实我们将立即纠正。

(来源:博道基金的财富号 2019-04-19 15:05) [点击查看原文]

#

牛市进行时#