在老罗看来,医药流通在医药股里的地位,大概是最低的了。医药配送只赚个5个点的辛苦钱还要刨掉融资成本,在毛利率30起步上不封顶的医药股里的确太寒酸,难怪有段子说“配送也算医药股?”这样的板块里,却出现了一个征服了明星基金经理丘栋荣的标的,就是

柳药股份。19年1季度,丘栋荣转战新公募中庚基金后的第一支产品-

中庚价值领航混合基金新进持股586万股,成为

柳药股份第5大股东。而

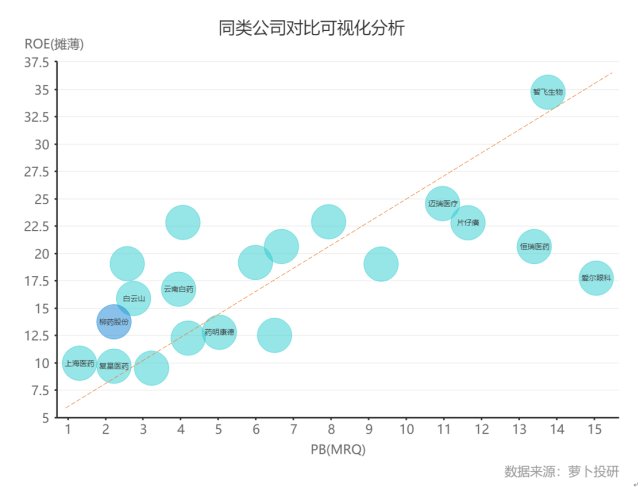

柳药股份也占中庚价值领航近9个点的仓位,是其第一大重仓股。“机构最爱”丘栋荣:偏好高成长与低估值根据管理产品规模统计,丘栋荣曾是A股主动管理股票类基金中,管理资金最多的基金经理。汇丰晋信基金牛市涨幅多,熊市回撤小,机构资金占比越来越多,成就了丘栋荣“机构最爱”的荣誉。丘栋荣的投资风格正如他自己所说的,致力于捕捉“错误定价”,经典的“PB-ROE”理论也体现了他对于高成长,低估值标的的追求。柳药究竟是只什么样的股票,让这位载誉无数的明星基金经理如此偏爱?柳药股份:医药股中低估值高回报选手老罗按照PB-ROE的角度对柳药进行考察,无论是在整体医药股中还是在其所处的医药流通板块中,柳药都处于趋势线的上方,表现出低PB,高ROE的特点。

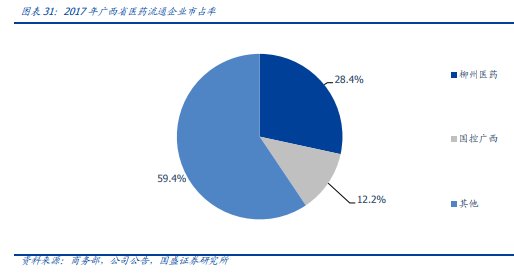

三大业务锁定未来高成长但是,PB和ROE只能反映过去的情况。对于未来公司是否具有高成长性,就要从公司的业务着手分析了。老罗仔细研究了柳药的主营,发现在它涉足的三个板块,有着不同的逻辑。1) 纯销提升,流通业务内生优质增长。柳药股份是深耕广西六十余年的医药商业龙头企业,按照商务部的统计,柳药在广西当地的医药流通市场中占据近三成,是第二名国药控股的两倍以上。广西由于药品流通市场增速本就快于全国,柳药的流通收入增速自12年以来,多数年份都维持在20%以上,远超行业平均水平。

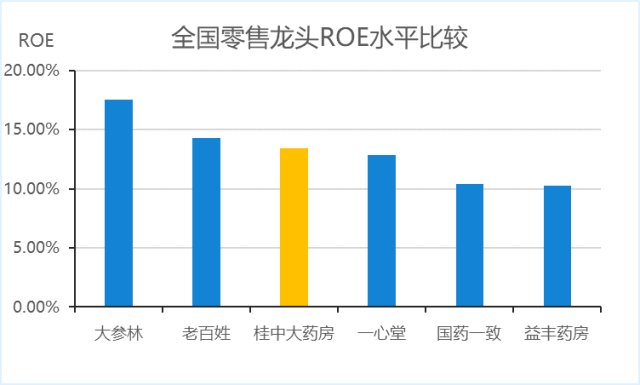

除了增速超越行业,柳药的另一大优点在于流通收入80%来自于纯销业务。所谓纯销,是指直接销售给医院。很多流通企业只是作为转手方,将药品转卖给另一家医药分销公司,行业中流通企业的半数以上收入是这种转手调拨的业务收入。但是在17年行业两票制政策下,调拨遭遇政策打击,流通企业普遍出现营收下降,但柳药以纯销为主的业务模式让其业务免受两票制的系统性风险。2) 零售不逊于全国龙头。柳药旗下承担零售业务的桂中大药房虽未直接上市,但盈利能力并不逊色于A股零售公司。桂中大药房目前门店数已接近450家,占据广西零售市场的10%份额,力压

一心堂,

老百姓,

大参林等上市公司,居于广西市场首位。并购和自建同步投入下规模迅速扩大,零售业务收入近5年复合增长率27%。零售药店看重管理,盲目收购并不代表成功。柳药的零售业务采取提升医保药店占比,布局DTP和网上药店的形式,18年净利润3117万元,ROE回报13.4%,从回报率指标上看不逊色于

益丰药房等A股上市公司的表现。

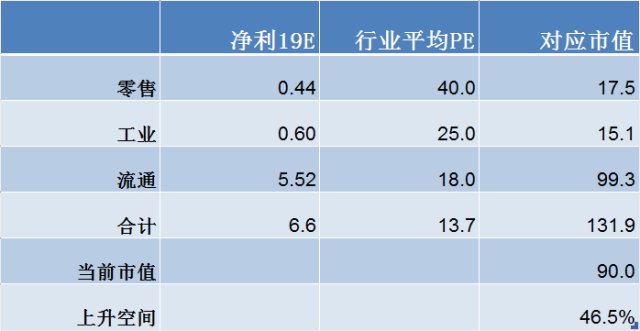

3) 开拓工业市场,增加高毛利业务。2018年公司并表了广西当地著名的中成药企业万通药业,当年就增加1515万的的利润并表。万通旗下有超过百种中成药品种,18年4季度营收5千万,净利率超过50%。丰富的高毛利品种在柳药医院,零售业务的加持下,未来继续高增长的概率极高。持续成长企业,未来更便宜柳药一季度再次表现出了高成长的业绩,营收和归母净利润增速分别同增了25%和42%。即使扣除万通的并表,归母净利仍有36%的内生增速,主要是流通业务和零售业务的贡献。展望19年,万通的并表将显著增加公司工业领域的利润,公司该部分市值也应有相应提升。老罗粗略根据不同子公司的利润情况,对柳药的流通,零售和工业三部分开的业绩分开预测和估值:1)流通板块是公司主业,在区域内提供纯销为主的终端覆盖的渠道能力是公司核心竞争力。业务模式符合现在医药环节精简的产业方向,不但再过去带来超越行业的业绩增速,市场份额还有增长可能。未来集采下应收周转有加速预期,意味着经营现金流将可能改善。若给与行业平均稍高水平18倍PE,对应100亿市值;2)零售板块桂中大药房15-18年净利润年复合增速70%,给予市场上零售药店的平均PE水平40倍,此板块对应18个亿的市值。3)工业板块19年会并表万通的全年利润,18年万通就已经实现了8600万的净利,19年应该会再有所增长。考虑到饮片部分的前期投入,估算工业板块19年净利6000万,对应市值接近15个亿。

老罗看到,对公司分部估值加总来看,19年合理市值可能接近130亿元,距离现在90亿的市值还有不少空间。目前股价对应19年的PE只有13.7倍,的确很符合丘总高成长-低估值的投资偏好。看来,以 “并不性感”的医药配送为主业的柳药股份,细细研究下的确能够发现可观的回报预期,尤其是在长庚建仓的一季度,价格真的非常具有吸引力,丘老板的选股和择时能力,的确令老罗佩服。

(来源:萝卜投研的财富号 2019-06-04 10:28) [点击查看原文]