这是指数家的第124篇原创

全文共1623字,阅读约需4分钟

前天在留言回复里,说了个事,2017年刚过十一,去上海调研一个当年大牛的基金经理,他管的基金全年都排在同类前几名,那一年,茅台从327涨到十一之后的500出头,60%的涨幅让很多还在股灾熔断记忆中的人,都大跌眼镜,后来也被称为“中国价值投资元年”,18年之后就没人这么提了。

当时该基金经理茅台配置是顶格10%,即便当时500块茅台已经是创新高了,他认为还是低了,而且对于当时很多抛售茅台的基金经理,他说未来他们一定会在600块的时候哭着喊着买回来,那种云淡风轻的语气(自行脑补)。

当时我印象很深,后来在公布的17年报里,再看的时候,他已经清仓了茅台,按当时行情,应该在600块左右,在那之后就再也没买过茅台了,直到现在1300的价格......

在市场面前,我们永远都是小学生。

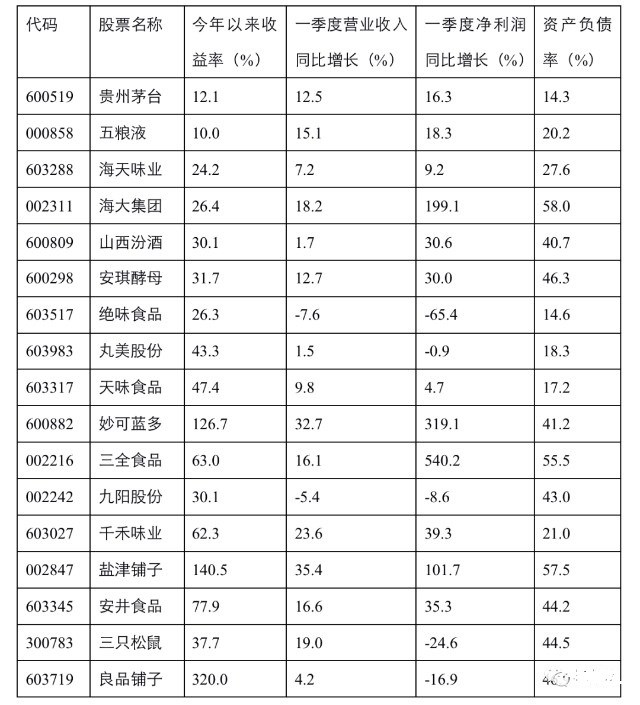

创新高的不仅是茅台,今年疫情之下整个消费行业都是避险资金抱团,下面是消费行业创新高的个股名单,逻辑挺简单,收入、利润、资产负债率,相比其他行业都不错,疫情中间活下来找到新机会的概率最大。

既然创了新高,逻辑大家也都知道,后面还会不会涨,现在还能不能买才是最重要的,后面再用几个数据来看下。

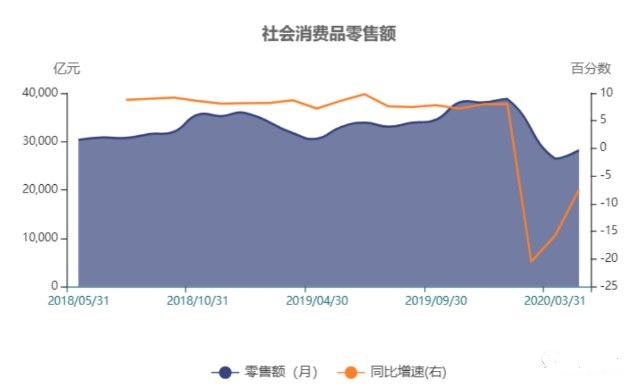

统计局今天公布了社会消费品零售总额的总数,4月同比是下降7.5%,相比前三个月20%的降幅,回升的比较快。

如果一季度宏观数据这么差,上面这批消费类公司的营收和利润数据都在增长,留给市场一个想象空间,一旦“报复性消费”开始,后面增长空间会不会更大,这是近期不断创新高的预期,现在这个逻辑还是成立。

逐步解封,商业活动都恢复以后,到底会不会有“报复性消费”呢?

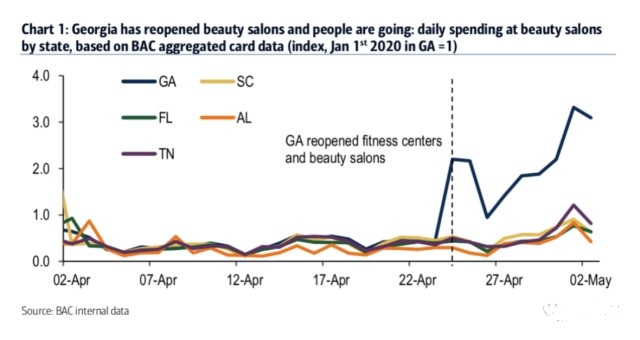

这个问题美国人帮我们给了个指引。

这个图显示的是,美国的佐治亚州在解封之后,跟其他州的信用卡和借记卡消费数据对比,包括健身中心、美容沙龙、体育赛事等,消费起来的很旺盛,美国老百姓真的是娱乐至死啊,一开放就出来浪了,而且还带动了周边地区的消费.

结论就是,只要敢开放,大家就敢花钱。

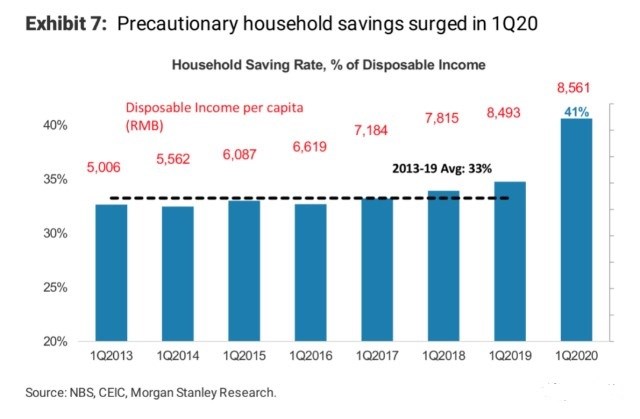

摩根士丹利研究了中国的数据,发现一季度的家庭储蓄率飙升到了41%,比过去七年的平均水平33%要高出一大截。

我自己的感受是,疫情期间信用卡账单少了一大半,都窝在家里能花什么钱。

一般来说,高储蓄率是疫情结束之后报复性消费的强力支撑。

摩根士丹利估计,去年中国的奢侈品消费40%在本土,60%是到海外消费,今年疫情原因海外出行会大幅下降,这部分奢侈品消费会转移到国内,上个月,爱马仕在国内的销售收入就实现了两位数的同比增长。

他们的结论也挺扎心,疫情主要影响的是中低收入人群,富人不仅不受打击,可能因为宽松的政策有更多机会赚钱,所以奢侈品消费很可能爆发......

做个总结:

1、 消费增长还是很靠谱,是最不容易被证伪的行业;

2、 报复性消费真的会有 ,但是发生在两极,奢侈品和必需的食品;

3、 中国老百姓钱包还是鼓鼓的,比不存钱的美国人强,消费增长潜力大;

4、 以中证消费指数为例,估值的历史百分位在68%,还算不上很贵。

之前说过的思路,一手科技一手消费还是没变化,要是配合上刚取消的QFII额度,和外资对消费的偏好,这次回调是个不错的机会。

(来源:指数家的财富号 2020-05-15 19:35) [点击查看原文]

本文作者可以追加内容哦 !