固收+是一个比较新的名词,其实说白了就是固定收益加强版,更通俗的说是债券基金PLUS版本。

固定收益部分是通过债券打底,也就是70%或80以上的资金买国债,地方政府债券,央行票据这些主要吃利息收入的低风险投资。

增强的部分来自股票,打新股,打新债,股指期货量化对冲,这些风险稍高一些的资产,这部分加强相当于把少部分仓位配置高风险资产,承担一部分风险,也享受一部分收益。

从另一个侧面来说,固收+也是股债轮动模型。大部分时间里,股市和债市有跷跷板效应,股票涨,债券跌。债券涨,股票跌。

当股票上涨,估值比较贵的时候,卖出股票,增加债券的比例,比如一只基金原本股票仓位30%,债券仓位70%。

股票上涨估值变贵,股票仓位下降到20%,15%,甚至降到10%以内,之后如果股票下跌,债券可以起到很好的托底效果。

当股票下跌,股票估值便宜,就多增配股票仓位,降低债券的仓位。这样周而复始,大仓位持有债券,小仓位持有股票这些风险偏高的资产,加上股票和债券之间轮动操作,降低了收益波动,同时收益又能不断创出新高。

固收+就是这种15度斜向上,不断创新高,回撤控制在5%以内,年化收益6%以上替代银行理财的基金类别。我用偏债混合型基金指数代表固收+基金的历史业绩表现。

用沪深300指数和上证指数代表投资A股市场的历史业绩表现。

我从咱们固收+类抽了几只优秀的固收+基金再和沪深300指数进行对比。

这只工银瑞信成长收益基金持有20%以内股票,80%债券,是典型的股债二八比例。从2018年到今天,工银瑞信成长收益还是略跑赢100%股票的沪深300指数。

特别是在2018年股市熊市阶段,沪深300下跌27%,股民内心非常煎熬,而工银瑞信成长仍然获取3.49%正收益。

浦银安盛盛世精选基金的股票仓位稍微比较高,在20%~30%之间,增强效果更加明显,3年来获得50%的收益。沪深300只有28.29%。

浦银安盛盛世精选基金只需要承担最多30%股票的涨跌风险,基金收益率和持有舒适度却比沪深300好得多。

这些固收+品种的终极目标就是不管股市涨跌,都尽量让投资者稳(正)赚(收)钱(益)。由于这些固收+产品波动很小收益还不错,2019年刚推出来就被抢着买,主要是现在找一个收益相对较高风险偏小的理财产品真的很难。

固收+诞生和资管新规息息相关,早在2018年资管新规就提出:打破刚性兑付,银行理财净值化改造,给2年的时间让银行理财过度。刚性兑付就是保本保收益,这是大家对传统银行理财的深刻印象。打破刚性兑付就是不保本了,大家买银行理财也可能会亏钱。

2020年6月,招商银行旗下的一只净值型理财产品就出现过短暂亏损。银行理财逐渐告别保本保收益的年代,迈入跟随市场涨跌的净值型新时代。

对投资者来说,有刚性兑付保护,躺着赚钱真是太舒服了。但是舒服的背后,银行,信托这些金融机构承担的风险却在不断增大,一旦暴雷大家都跑不掉。

根据2020年《中国银行业理财市场报告》,银行理财规模达到26万亿。可以看到稳定的银行理财一般吸引的是家庭大头资产,一旦暴雷会引发非常严重信用危机和社会问题。

为了不让这种可怕的事情发生,就需要打破刚性兑付,让理财跟着市场涨跌走,市场情况好,理财收益高,市场情况不好,大家要自己承担亏损,银行不承诺兜底,这就是净值化改造。

大环境的改变不断推动理财净值化改造,以前中国经济以8%-10%甚至更高增速增长,往后经济增长速度会不断放缓,经济增速下降到6%,下降到5%,甚至还会更低。

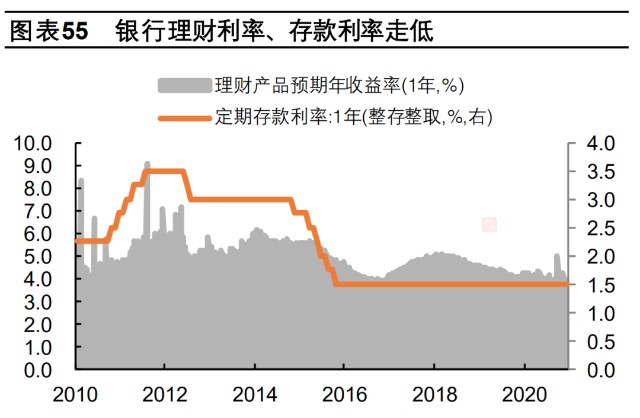

经济增速下降伴随利率下行。在利率方面大家感觉最明显的就是余额宝的收益从2013年的6%,下降到现在2%左右。2013-2014年买银行理财7%-8%的收益也很常见,但现在基本都降到2%左右。利率太低已经无法满足大家对稳健型理财收益的需求。

到这里总结一下固收+诞生的三连因素:

银行理财规模达到26万亿,保本保收益承担太多风险。

资管新规出台,银行理财净值化改造经济增速放缓。

利率下降,传统银行理财已经不能满足稳健型投资的需求。

固收+类产品本质是替代银行理财,适合一年以上用不上的钱,同时喜欢跌幅一般不超过5%,年化收益7%以上稳定性高的理财。

而我们的稳如泰山和泰山增强组合就是运用这一个理念进行配置,预期追求年化7%--11%,同时最大回撤不超过5%,适合符合这类风险收益比的朋友配置。可进行一键配置,也适合不断定投,建议持有1--3年。

- 工银成长收益混合B(000196)

- 景顺长城领先回报混合C(001379)

- 中欧瑾灵灵活配置混合C(004735)

本文作者可以追加内容哦 !