盘面观察

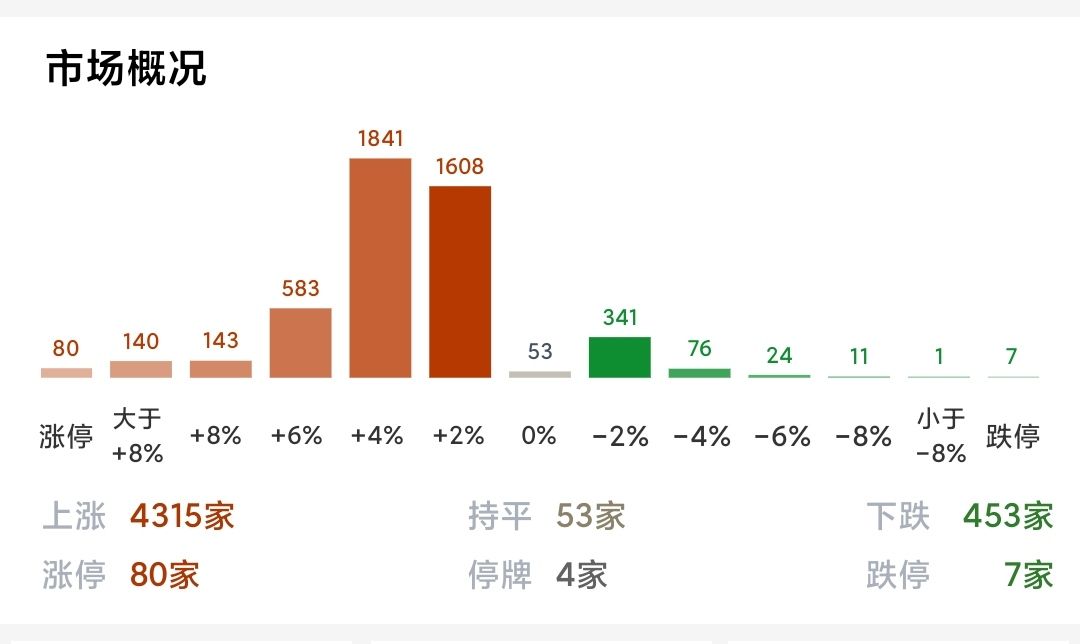

周二,A股三大股指集体高开后震荡走高。两市合计成交额6662亿元;北向资金净买入额32.72亿元。盘面观察:社会服务、医药生物、商贸零售等板块涨幅居前,仅石油石化、煤炭板块下跌。截至收盘:沪指涨1.40%,报3093.86点;深成指涨1.94%,报11175.12点;创业板指涨2.23%,报2374.74点。

后市展望

9月中旬以来市场连续下跌,昨天沪指更是逼近3000点,悲观情绪蔓延,而我们还是选择在关键时刻从利率、汇率、国内外大环境和基本面影响、估值、政策、以及技术面等给大家打气。目前看来,本轮指数调整或已接近尾声,但正如昨日所言:一切“抄底”都是后视镜的视角,投资者真正可以把握的并不是精准的时点,而是一个较长的底部区间。

国家统计局今日公布数据显示,随着促消费政策效应不断释放,市场需求有所回升,多数消费品行业利润改善,盈利状况有所好转;在13个消费品制造行业中,有8个行业利润较上月改善,4个行业利润实现两位数增长;其中,酒饮料茶、文教工美行业利润分别增长59.8%、29.1%,增速均较上月明显加快;烟草、食品制造行业利润分别增长33.8%、19.0%,均保持较快增长。另外,美团发布的国庆出游报告显示,假期前一周,“本地游、周边游”等关键词搜索量环比暴涨440%。北京、上海、苏州、广州、深圳等城市搜索增幅明显。

另外,医疗行业近期消息不断。月初国常会明确提及对医院在“设备购置和更新改造新增贷款,实施阶段性鼓励政策”的支持,而后更是“确定专项再贷款与财政贴息配套支持部分领域设备更新改造,以实现扩市场需求、增发展后劲的目标”;此外,国家卫生健康委发布通知,拟使用财政贴息贷款更新改造医疗设备,并拟于近期发布配套政策,进一步明确使用财政贴息贷款更新改造医疗设备在医院端落地实施的政策;另外还有种植牙价格调整好于预期,而创新医疗器械在集中带量采购之外也留出一定市场空间缓解了担忧情绪,国家组织骨科脊柱类耗材集中带量采购今天在上海接受企业递交申报材料并现场开标。

操作策略

临近“十一”长假,资金观望情绪较重,成交量始终低迷,市场或还有反复;但无论如何,在市场磨底阶段,是空仓等待还是逐步建仓,就是不同风险偏好投资者的不同选择。短期可以关注旅游、饮食、娱乐、医疗等大消费概念,中期关注大金融(含地产链)的修复,而长期视角依然看好“能源革命”和“科创兴国”两大方向。

欢迎点击关注 评论 点赞

本文作者可以追加内容哦 !