在管规模超500亿元的老将周蔚文在一季报中明确说:“相对市场继续超配了养殖与疫情受损股,我们认为今年甚至明年这两个板块的公司盈利明显好转是大概率事件。在宏观经济恢复没那么强劲的背景下,这种不低于市场预期的确定性业绩高增长是比较稀缺的。”

他的代表基金中欧趋势LOF一季度前十大重仓股(见下图)的行业分布来看,农林牧渔行业是第一重仓(占比34%),持仓牧原股份(第一重仓股)和温氏股份(第三重仓股);第二重仓行业是交通运输(占比14%)。(备注:提及个股不代表推荐)

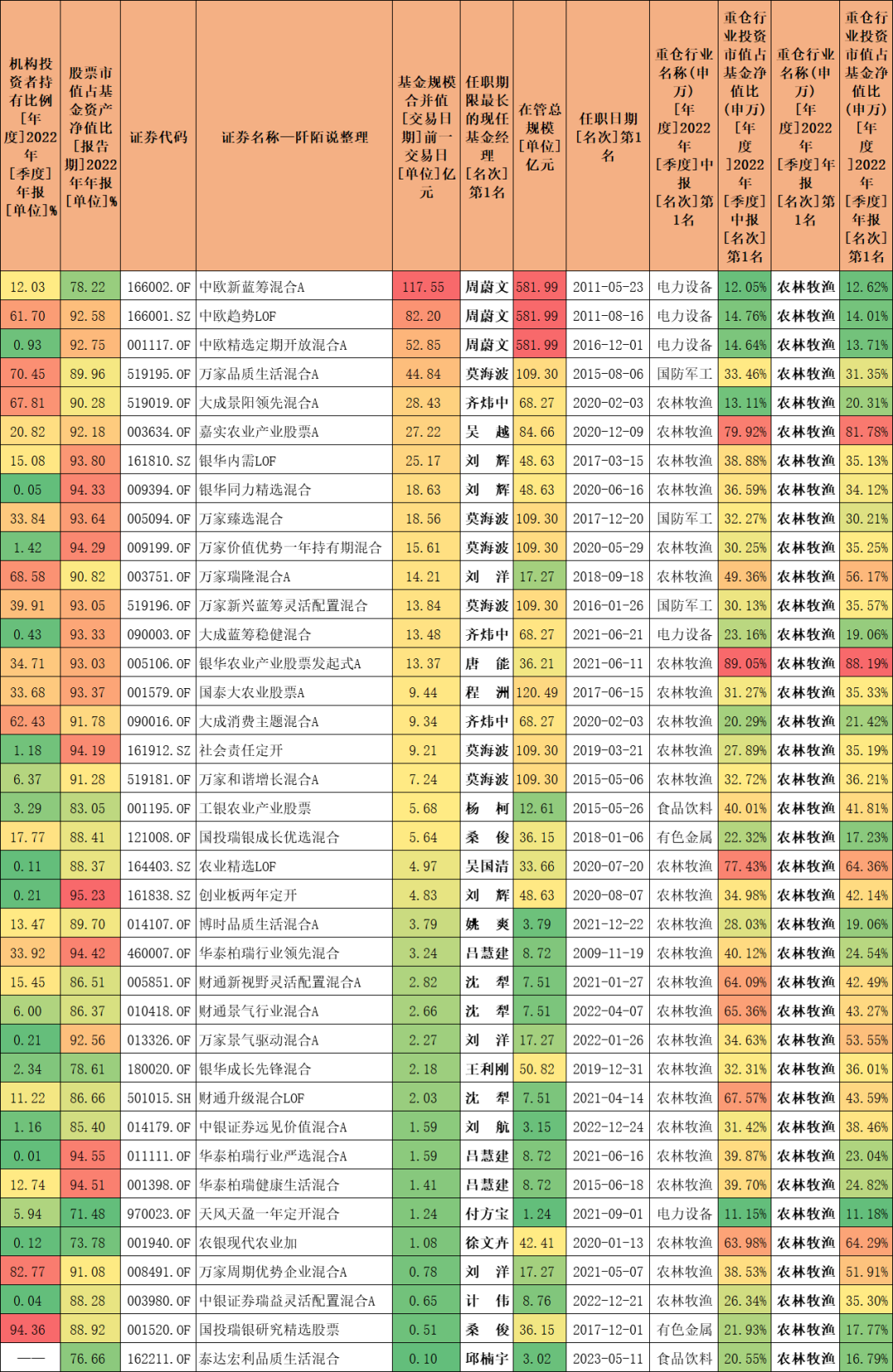

我好奇去拉了一下数据,2022年末第一重仓行业是农林牧渔的主动权益类基金,合计有38只(多份额的基金仅保留一只),按照基金规模由大到小排序如下。

数据来源:东财Choice,截至2023年5月18日

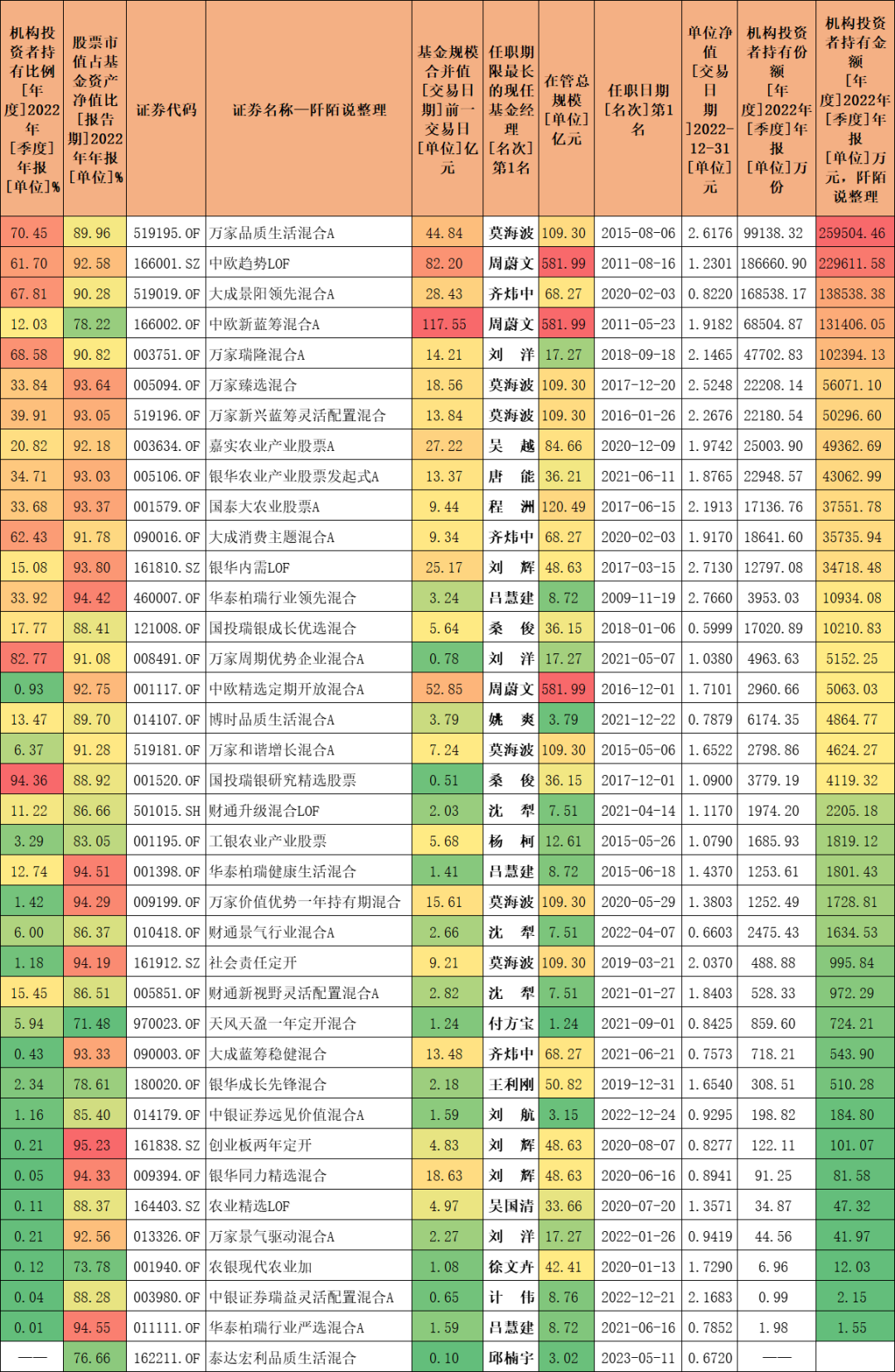

38只基金按照2022年末机构投资者持有的金额测算由高到低排序如下,莫海波、周蔚文、齐炜中、刘洋等人,机构是比较偏爱的。$万家品质(SH519195)$$中欧趋势LOF(SZ166001)$

数据来源:东财Choice,截至2023年5月18日

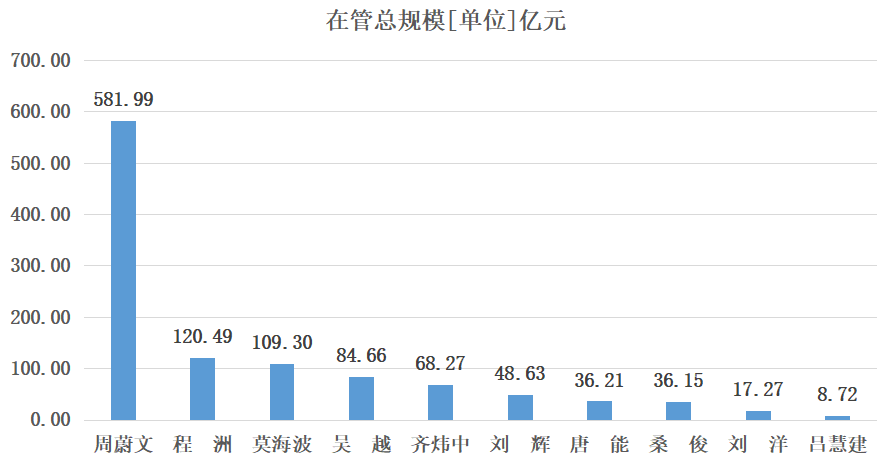

单只基金被机构持有超5000万元的有10位基金经理。从在管规模来看,周蔚文在管规模超500亿元,在管规模超百亿元的有程洲和莫海波。

数据来源:东财Choice,截至2023年5月18日,阡陌说整理

我去逐一翻看了他们一季报,简单整理一下有提到农林牧渔看法的信息,周蔚文已经在文章开头有说,所以从程洲开始。

1、程洲。从大农业的细分领域看:基于对猪价继续向下空间有限的判断,对养殖股从标配提升至超配;基于对全球粮食价格上涨和国内种业政策的预期,组合维持了对种业、土地种植、化肥和农药等子行业的超配比例。

2、莫海波。在一季度本产品进行了调仓换股,提高 TMT 行业结构占比,减持地产、军工比例,目前主要持仓 TMT、农林牧渔、军工为前三大持仓,当前产品总仓位 90%以上。

3、吴越。因为去年农牧板块超额收益较大,今年以来种业政策密集期已过、养殖景气高点回落,年初我们将一定农牧仓位切换,布局产业链上受益于疫后消费复苏的标的。经过最近一段时间调研,现阶段我们判断近期北方母猪淘汰水平被低估,并且二季度持续低价背景下产能有望继续去化到去年二季度的水平(根据官方数据,22Q2 产能缺到 8-10%),则行业在猪价三次探底、深度亏损之后,有望启动一轮新的猪周期;

此外,北方冬季疫病高发期过后,若梅雨季节的南方地区再度受影响,叠加持续低价对养殖企业的现金流压力,产能去化幅度可能会超预期,或将周期反转的高度和持续时间加大。因此3月我们将仓位重新切换至养猪板块,并保留一定的仓位给疫后复苏的下游食品饮料板块,中长期受益于转基因放开的种业板块,以及有新的大单品获批预期的动物疫苗板块。

生猪养殖:2023 年以来猪价震荡回落至成本线下并持续磨底,行业亏损已经 3 月有余。1 月猪价维持了 2022 年四季度以来的下跌趋势,新一轮去产能开启,2 月春节以后进入消费淡季,猪价上行动力不足,而在行业内二次育肥及冻品入库等托底下,猪价持续在14-15元/公斤区间震荡。短期来看,受生猪存栏逐步恢复、生猪体重较高、消费季节性相对低位等影响,猪价上涨乏力,预计短期仍将低位震荡,行业现金压力预计仍将加大,产能去化有望持续。同时 1-2 月各种季节性猪病多发导致北方部分场产能淘汰,进一步加速了产能的去化。养殖股年初以来伴随猪价持续下跌、行业持续亏损,同时对冬季北方猪病较严重的认知逐渐一致后,市场对新一波去产能幅度预期转强,板块机会重新显现。

展望后期,我们预期猪价有望完成三次探底,实现新一轮周期反转,呈前低后高,波动上升趋势。养殖股的投资逻辑重新回到产能去化,需求淡季低价消化库存和去产能,需求旺季低库存和低产能传导,推动价格上行。对生猪养殖投资而言,产能去化逻辑重新成为当前板块的核心逻辑,我们继续对生猪养殖板块保持积极配置。尽管已经有一定涨幅,但从头均市值的角度来看,估值仍处于相对低位。

养殖后周期:23 年一季度受猪病多发及下游生猪行情低迷影响,饲料动保产品销仍有一定压力。随着后期肉禽景气度回升,预计禽料量利齐升,猪料跟随猪存栏继续保持稳步增长;水产料继续收益于产品结构提升,以及新冠疫情后餐饮需求恢复,增速有望上台阶。饲料板块基本面拐点已经到来,我们保持对饲料白马龙头的配置。动物疫苗方面,非洲猪瘟疫苗是未来最大单品看点:除兰研所路线外,中科院等路线也开始取得了一定积极进展,我们对不同技术路线进展保持密切关注,优选其中后周期和大单品共振标的。

种业:“二十大”以来,深入实施种业振兴、推进生物育种产业化应用获重点强调。种业振兴行动、农业科技重大专项、生物育种产业化、国家级联合育种攻关等工作,已在推进之中,预计未来还将持续推进。生物育种产业化的政策导向已愈加明确,推进速度要求也越来越高,推广原则更为具体和可操作。随着政策推进力度持续加强,预计未来几年生物育种渗透率将迎来加速提升期,商业模式也逐步明确。我们一季度适度将种业持仓切换,并保持一定长期战略配置仓位 ,未来等待政策更加明朗、商业化逻辑更加清晰、渗透率加速提升、企业竞争优势和盈利能力逐步兑现,届时我们将加大配置。

4、刘辉。我们会继续维持农业的配置,甚至不排除适度加大配置。种业首先是生物农业对产业链的重塑带来的投资机会,之前或许是因为政策力度低于很多人的期待而出现了股价回调,但我们依然会坚持。同时,我们在上期定期报告中表述了会适当增加一些养殖的比重,而在本年一季度也确实如此做了。我们会维持现有养殖仓位,等待可能的加仓点。

5、唐能。对农业板块的看法:1)养殖板块:猪肉价格去年旺季超预期下跌,供给端主要是二次育肥的集中抛售,需求端受疫情的扰动,相比往年同期较弱,旺季养殖户总体盈利较差,目前猪肉价格也在盈亏平衡线以下,加上猪肉价格波动剧烈,很难形成稳定的盈利预期,母猪补栏需求比较弱,此外,开春后,猪瘟相对较重,养殖行业进入二次去产能阶段,供给端的瓶颈预计在 2023 年下半年体现出来,加上疫情期间积压的婚宴需求在今年释放,需求端有望好于往年,猪肉价格在今年下半年有望超预期上涨。目前养殖板块股价位置较低,估值便宜,看好养殖板块。2)种子板块:转基因政策已经落地,行业逐步进入放量阶段,看好种子板块的中长期成长性投资机会。

6、刘洋。配置方面,万家瑞隆一季度继续持有中长线看好的生物育种板块,以及股价在底部区域的生猪养殖板块。

季度投资方面,看好受益于转基因玉米商业化种植带来的生物育种板块性机会,以及 AI 等技术进步带来的科技股投资机会,并阶段性看好生猪养殖和电解铝板块:

生物育种板块是我们中长线看好的板块。转基因玉米商业化即将开启,转基因玉米由于较好的抗虫和抗除草剂特性,带来单产增加且节约人工和农资费用,为玉米种植业带来可观的利润增量,转基因玉米相关企业有望享受行业快速产业化、以及行业竞争格局的改善带来的红利。

生猪养殖板块。猪价低迷,养殖企业普遍开始亏损,生猪养殖板块产能持续去化,行业周期拐点临近,当前生猪养殖个股头均市值在历史低位,且股价也在底部区域,适合提前布局。

7、吕慧建。展望二季度,市场可能再度关注经济复苏力度问题,其中体验经济会有更大修复。随着年报、季报披露,行业和上市公司盈利将再度被重视,盈利权重对于市场走势的影响阶段性加大。我们相对看好休闲消费、家电、生猪养殖、医药等行业的投资机会。

……

写在最后:5月18日,牧原股份在没有明显利空的情况下大跌6.11%,5月19日又跌0.60%,在养猪上市企业里,牧原股份是龙头股算这两年跌幅比较小的了。目前市场的共识是猪周期已经在底部的尾声区域,但板块何时回温还有一些分歧,有机构预测要等到四季度,所以我猜这两天的大跌有可能是里面的资金按捺不住了,调仓去追逐了更热点的板块,因为目前大A基本是存量资金在博弈。

作为一个相对理性的投资者,如果看好养殖周期行业,一定要耐得住寂寞,并在行业相对困境时进行左侧布局。

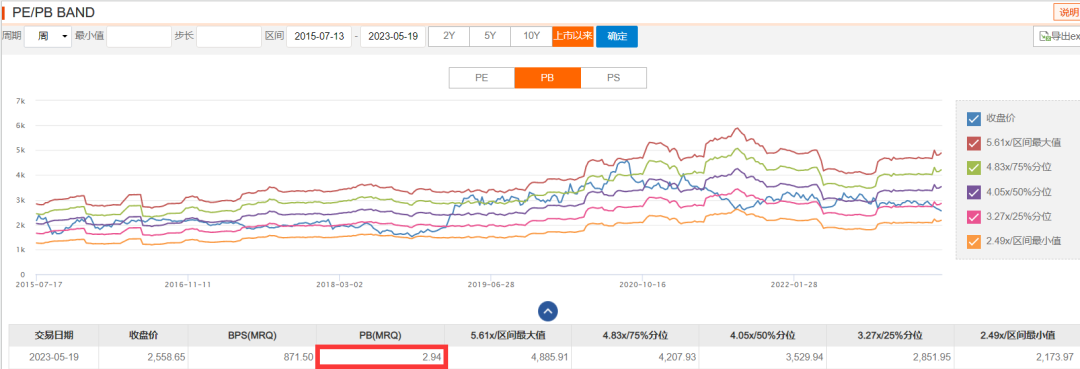

中证畜牧养殖指数(930707.CSI)最近几周也连续下跌,截至5月19日市净率PB(MRQ)=2.94倍,处于2015年7月上市以来估值百分位=(2.94-2.49)/(5.61-2.49)=0.45/3.12=14.42%,意味着当前估值比历史上85.58%的时间都要便宜。

数据来源:东财Choice,截至2023年5月19日

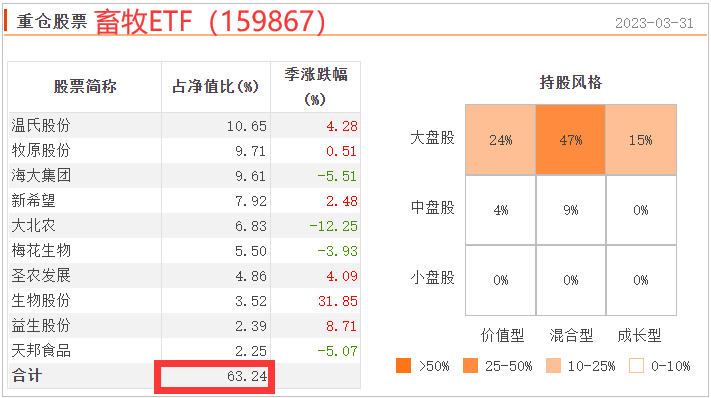

其实有股票账户的小伙伴,我更建议自己在场内配置相关的ETF基金。跟踪该指数的是畜牧ETF(159867),前十大重仓股分别是温氏股份、牧原股份、海大集团、新希望、大北农、梅花生物、圣农发展、生物股份、益生股份、天邦食品。感兴趣的小伙伴可以关注一下。$畜牧ETF(SZ159867)$#基金投资指南#

数据来源:东财Choice,截至2023年3月31日

我的文章基本是基金梳理笔记,信息量还是比较大的,所有内容均是个人研究,整理成文便于查询复习,请大家更关注客观数据吧。

风险提示:观点仅供参考,不构成投资意见。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,历史业绩不代表未来,市场有风险,投资须谨慎。

本文作者可以追加内容哦 !