今天聊这只股票,ST通脉,没戴帽前叫中通国脉,名字里有通信 ,其实是通信服务商,说大白话就是做通信里面的工程公司。

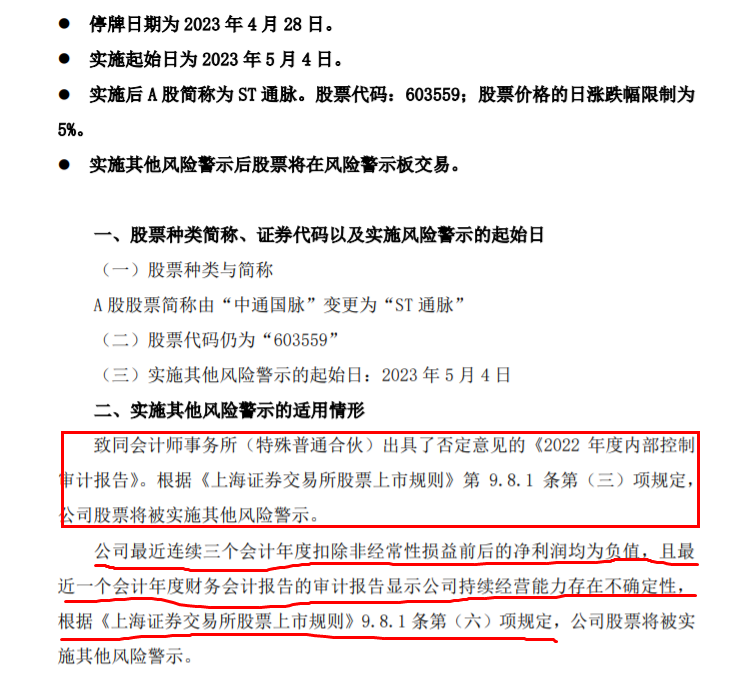

中通国脉4月28日发布公告,因为审计内部控制出具否定意见的报告,成为其他风险警示的股票, 因为连续三年扣非净利润为负且经营持续不确定性,成为其他风险警示的股票。

两顶ST帽子叠加起来,中通国脉变为ST通脉。

《ST股重组》继续汇编,汇总2023年可能即将成为新ST股票63家名单。今天又更新到了23516版,想要的同学,打关键词:ST股2023,免费发放。

01

中通国脉披星戴帽原因(ST通脉)

触及上交所《上市规则》9.8.1第三项:审计出具否定意见的内控报告;第六项:连续三年扣非净利润为负且持续经营不确定性。

根据中通国脉的业绩公告, ST通脉2022年扣非营收4.06亿元,扣非净利润-1.44亿元。净资产2.578元/股。

并且发布了其他风险警示的公告。

02

中通国脉的前世今生

中通国脉:全称是中通国脉通信股份有限公司 ,主营业务是基础电信运营商和通信设备商提供涵盖核心网、传输网和接入网等全网络层次的通信网络工程建设和维护综合技术服务。主要的产品和服务包括:通信网路工程服务、通信网路维护服务。

中通国脉前身是吉林省邮电工程局,公司始建于1947年,是一家有七十年历史的国有企业,2006起进行股份制改革,并于2016年12月2日在上交所主板上市。

王世超成为公司实控人,与张显坤、李春田、孟奇、张秋明、张利岩、王锦为一致行动人。

03

中通国脉为什么内控非标?

一:供应商管理和成本管控失效

2022 年度,中通国脉相关管理部门未能就供应商的选择和管理方面对分 公司履行监督责任,分公司在外协供应商的遴选、合同(订单)签署、结算及定价、项目计划成本编审、进度管理、完工结算、外协付款等环节的内部控制制度流程未得到有效运行。

导致工程项目成本管控不到位,执行偏差较大。经审计发现:存在较大比例的工程项目实际发生成本,大于项目计划成本或超过定额比例,严重压缩了盈利空间,对中通国脉关键业绩指标产生重大不利影响,且可能造成资产损失。

上述供应商管理和成本管控相关的财务报告内部控制运行失效。

二:物料存货管理失效

审计在中通国脉年终盘点和审计监盘过程中发现大量盘点差异,而且中通国脉部分涉及在施系统集成项目的物料管理较为混乱、收发控制松散,NC 系统材料出入库信息、线下库存台账和实际出库情况不一致,导致部分项目合同履约成本的核算与计量不准确。

上述物料存货管理相关的财务报告内部控制运行失效。

三:工程审定管理失效

工程决算审定流程是与应收款项回款息息相关的重要工程管理流程之一。由于中通国脉之工程报审管理缺位,管理层无法掌控了解工程送审及审定情况。

虽然按照管理层确定的收入确认具体方法,工程审定不作为收入确认的依据,但可能影响结算回款进度,甚至形成坏账或资金时间价值损失。在工程竣工验收完成后,按照甲方要求,应提交包括验收证书、决算文件、开完工报告、竣工图纸等相关文件,以供审价之用。

但是管理层对于中通国脉所有工程项目是否完成送审、审计状态等信息,未进行进度管理和台账统计,对工程闭环进度、应收工程款项收回等造成不利影响。

上述工程审定管理相关的财务报告内部控制运行失效。

04

中通国脉为什么连续三年亏损?

据公司公告显示,有以下原因造成ST通脉2022年继续亏损。

一:疫情影响业务

公司在吉林省和上海市的主要经营地区发生了严重的新冠疫情, 且全国多地新冠疫情持续爆发,公司部分在建项目被迫停工,服务订单延期执行, 经营效果未能达到预期。

年末,虽然国家防疫政策逐步宽松,但员工感染人数骤增,公司项目实施、交付、验收等均受到较大影响。

报告期内,虽然公司已积极采取相关复产复工措施,但新冠疫情仍对公司 2022 年全年经营业绩产生较大不利影响。

二:应收账款回款工作出现了阶段性停滞和延期

由于新冠疫情影响,公司应收账款回款工作出现了阶段性停滞, 客户回款周期延长,资金压力骤增,打乱了公司正常资金使用计划。

虽然后续公司积极开展应收账款清理工作,稳定资金流动性,但仍影响了部分银行贷款偿还和项目资金投入。

05

ST通脉未来会怎么样?

一:国企转制公司最大的问题就是管理

从ST通脉这几年频繁的更换董事长就可以看出,

2016年-2021年,王世超选举成为董事长,2021年7月卸任。

2021年7月,张显坤选举成为董事长。同年11月辞董事长。

2021年12月,郭庆宁选举成为董事长,2022年4月辞董事长。

2022年4月,张利岩选举成为董事长,2023年2月辞董事长。

2023年2月,郭庆宁重新选举成为董事长。

二:实控人收到行政监管处罚涉及关联交易未信息披露

中通国脉于2023年2月7日收到证监会吉林监管局出具的行政监管措施决定书《关于对王世超、王国娟、孟奇采取出具警示函措施的决定》及行政监管措施决定书。

主要原因就是2020年中通国脉通过4家公司中转,和董事王国娟配偶的公司北京宏泰实质交易,签订合同购买了大约9795万的设备和物资。

证监会处罚只是涉及信息披露违规,在上市公司可以直接采购的情况下,通过中间商完成采购是否存在利益输送?上市公司通过中间商规避关联交易,合同价格是否公允?投资者知情权又如何保障?

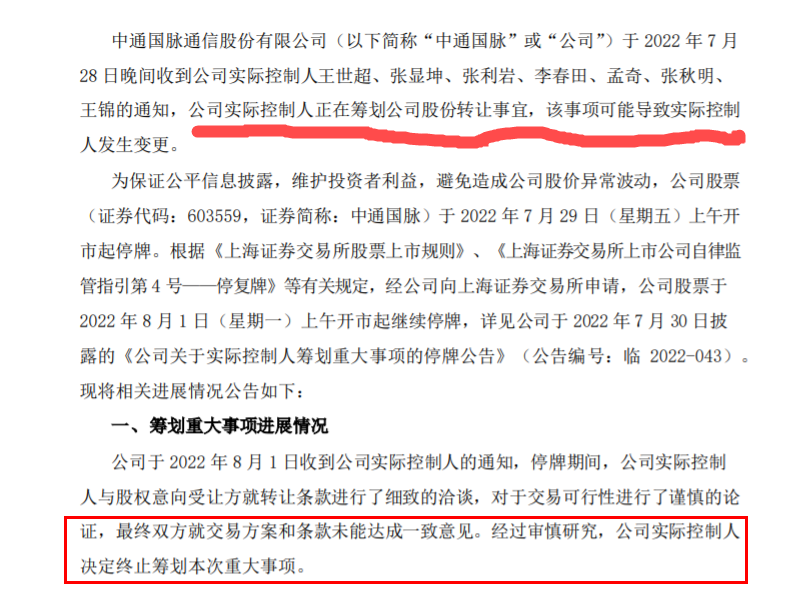

三:控股实控人尝试转让控股权

2022年8月1日晚间,中通国脉发布公告,公告称实际控制人决定终止筹划股权转让事宜。

公司实控人王世超是1957年生人,目前已经65岁,从控股的股份比例较小和年龄劣势,已经对经营企业力不从心。如果能转让出去控股权,对个人和企业未尝不是好事。

06

风险提示:

1: 中通国脉因为2022年内控非标,以及连续三年扣非净利润为负且持续经营不确定性,触及上交所主板《上市规则》9.8.1第三项和第六项。成为ST通脉。

2:注册制下,戴帽后严监管,ST通脉存在股价下跌的风险。

07

总结一下:

1:中通国脉因为2022年内控非标,和连续三年扣非净利润亏损为负且持续经营不确定性戴帽,成为ST通脉。

2:ST通脉的管理问题,是连续三年亏损,并且内控非标的主要原因。

3:ST通脉,如果能够转让控股权,或许获得新生的机会。

$ST通脉(SH603559)$

再次重申,本文作者水平不高,脸皮很厚。 但是唯一的可贵之处就是真诚,客观。

本文不构成任何投资建议,本文的数据可能会有错误,仅为信息分享。任何因引用数据,或者本文导致的投资行为发生的亏损,《ST股重组》及作者概不承担任何责任。

我是飞教头,非专家,非学者,非老师,中间略懂点ST股。

一个坑我来踩,经验分享大家的中年boy!

本文作者可以追加内容哦 !