近期更新内容:1.文章各部分细节优化;2.“未上市可转债价格预测”公式优化;3.“可能下修名单”策略优化

本周三发布了《关于可转债配售埋伏的投资回报率回测》的文章,发现按照策略回测,历史投资回报率0的股票数量占比还是蛮高的,达到了75%。目前已在雪球建立“可转债配售埋伏”策略,接下来先用模拟盘进行跟踪验证,后续时机成熟再进行实盘操作。

文章有很多不足的地方,欢迎大家评论区或者私信交流(每一次内容的提升都源于大家的建议)

温馨提示:正文3217字 11图 预计阅读时间:5分钟

本周中证全指EPV(格雷厄姆指数)为2.08(处于“黄金坑”,近期高点2.41)

上述值通常大于2代表出现系统性投资机会,小于或者接近1代表出现系统性风险。

本周收盘可转债指数为2003.282,上涨0.47%,成交额(亿元) 507.94(上周441.56),平均价格 128.762(上周128.910),转股溢价率 46.95%(上周 46.90%),到期收益率 -3.20%,换手率 5.98%(上周5.27%),中位数价格 119.874,中位数转股价值 88.82,中位数转股溢价率 37.53%,90的可转债共有4个,90~100的可转债共有8个,100~110的可转债共有51个,110~120的可转债共有188个,120~130的可转债共有130个,≥130的可转债共有117个,集思录A股温度30.43度。可转债整体价格偏贵!

目前手上在做的内容有:1.股票估值项目(优化);2.目前代码优化(根据实际情况,进一步优化当前获取数据的代码);3.“策略可转债”项目优化;4.热门行业和溢价率指数优化;5.可转债配售投资策略;6.新增内容(大家可以多提建议)。

01

三类可转债

本周的筛选策略有所调整,提升了“防守型”可转债的筛选条件,加入了溢价率指标。

本周筛选出来的“进攻型”可转债性价比不是很高,观望为主。

02

剩余一年期内可转债

模塑转债下周到期赎回!!!

国君转债剩余年限不足2个月。剩余年限越少的可转债越是要注意到期赎回价和溢价率,要远离那些高价格且高溢价率的可转债(高价格高溢价的转债极易出现大跌);剩余一年期可转债中也需要特别注意特殊事件,避开临近最后交易日的可转债。

特别提醒:可转债现价低于到期赎回价并不代表买入等到期赎回就赚,需要注意最后一年利息扣税(一般为最后一年利息的20%,具体按多少利息扣,得看公司最后发的公告)。例如光大转债,最后一年利息是按5元算,5元的20%就是1元,那么到期赎回价(105)-1元=104元,买入价高于104元就会亏损。

Ps:按现在的情况来看,临期可转债的投资风险大于投资机会,特别是银行类转债,躺平的概率比较大。

03

未上市可转债价格预测

光力转债下周一上市,预计上市价格在135左右

未上市池子里的可转债数量已经不多,后面审核已全部通过或只差一步的可转债堆积了不少,接下来估计又是一波申购潮,留意“可转债配售方案”中的可转债。

上述预测价格交易日下每天都有可能变化(可转债对应的正股股价发生变化,导致可转债转股价值发生变化),上述预估价格为参考价格,并不代表上市首日价格。(可转债整体价格偏高,以上预测价格有虚高的可能性)

04

策略可转债

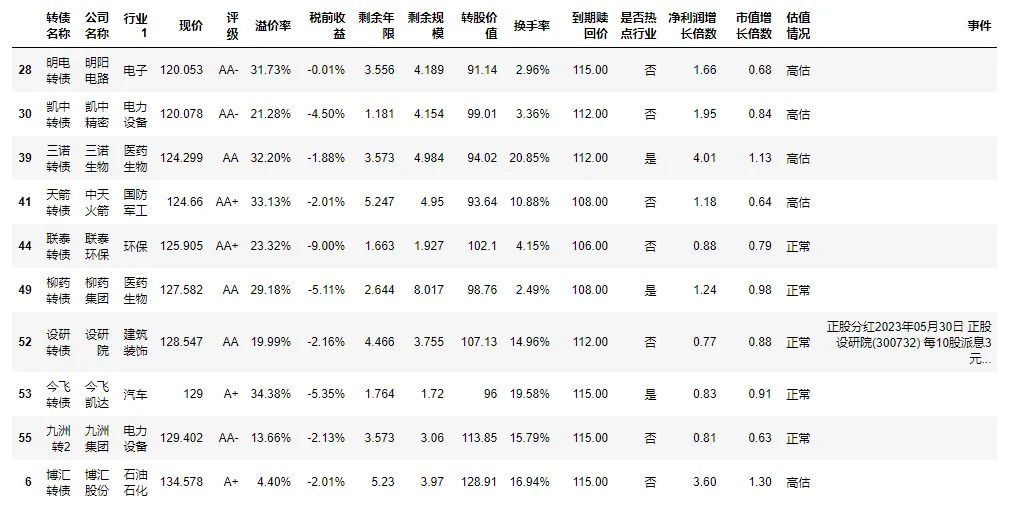

本周末策略筛选结果:

可转债的“时代变了”,当下可转债的挑选不能只看可转债的质地,需要结合公司的基本面进行综合分析,不能再像以前一样无脑买入低价可转债。上述表格中有对公司的股价进行简单估值,也计算了公司一直以来的净利润和市值增长倍数,后续会加入更多财务指标,进一步提升参考的价值。

还是那句话,挑选合适的可转债(指的是本策略中的可转债)等待好的时机买入(120以下适当关注;110以下重点关注(无特殊风险可转债);分批次买入不同可转债,不要一次搜哈,不要放一个篮子里),耐心等待股市反弹获取收益即可,关键看能不能克制内心浮躁,平静看待涨跌。越是大跌的时候,机会越多,也是布局的好时机。目前行情下短期内出现大涨,还是减仓为主,避免短期波动导致收益大幅缩水。没有出现大涨的可转债也不要急着操作,耐心持有,价格安全的情况下,做好加仓准备。

股票估值项目目前还在测试阶段,估值情况仅作参考。净利润增长倍数和市值增长倍数都是统计最近年报与最早年报(有数据的年报)的数据进行计算的,净利润增长倍数大于市值增长倍数才说明公司业绩增长更快。估值情况中 正常表示目前股价处于合理区间,高估表示目前股价处于合理偏上区间,低估表示目前股价处于合理偏低区间。股票估值仅作参考,低估并不表示马上会涨,同样高估也并不表示马上会跌。

05

可转债配售方案

暂无可配售可转债

近期应该会有不少可转债发布

即将发布可转债公告公司名单:

证监会核准/同意注册公司名单(已通过全部审核):

上表是申请过可转债,且已经通过所有审核的公司名单,接下来随时都可能发布可转债配售和申购信息。

发审委/上市委通过公司名单(还差一步审核):

上表是申请过可转债,且离通过最终审核只差一步的公司名单,一旦通过全部审核,发布可转债公告的速度可能比前一表格中的更快。

重要声明:预计收益是按照当天公司股价作为参考计算,所以波动较大,不代表最终上市收益,参考的时候可以适当打折。

上表中的公司都计算了收益安全垫。表格中的安全垫都是以“一手党”的配售来计算的。目前参与可转债的优先配售,不能只看安全垫,根据近期配售经验,安全垫高的公司,配售的风险其实也比较大,具体还需结合以下方法进行分析:

在配售的时候,尽量关注可转债的以下数据:1.规模在10亿左右,最好能在10亿以内;2.转股价值不低于96,最好在100左右,如果超过115,甚至超过120需要谨慎,过高的转股价值也意味着安全垫的高估;3.所属行业不能太冷门;4.安全垫不能太低(低于1%),高安全垫的可转债需要注意转债规模,高安全垫(5.5%以上)+大规模(25亿以上)的可转债也要避开;5.正股近期不能涨得太疯。

一只待配售的可转债能同时满足上述所有条件基本上是不可能的,如果真有,可重点关注。一般情况下如果能满足其中3条数据,就可以关注起来了。当然,如果一只可转债跟以上数据中大部分条件都不符合,那么这只可转债就可以放弃配售了。

06

可能下修名单

近期的筛选方式有所调整,放宽了筛选的条件,特别是年限,近期观察下来,设置的条件过于苛刻,导致筛选的数量过少,筛不到合适的可转债,没有对比性。

上表中的数据是从所有已经满足下修条件的可转债中进一步筛选出来的,筛选的思路主要是以下两种:1.,剩余年限为0.8年以上(临近到期赎回日的可转债已经剔除,此类可转债的下修可能性较低),溢价率又较高,如果公司不想按到期赎回价买单的话,那么就有可能进行下修,增加持有人转股的意向。上述数据也剔除了银行类转债,此类转债下修的可能性都比较低;2.上市不久,特别是一些惰性债(高溢价率、大规模),在前1.5年内下修的概率比较高,具体可参考之前更新的文章:对所有可转债下修时间的研究

上述筛选结果后续会一直跟踪关注,具体筛选方式也会根据实际的情况进行调整优化,希望能找到一个合适的方法用来提高筛选可能下修可转债的准确率。

下修筛选的难度较大,个人目前还未找到最合适的方法,关于下修筛选,大家有什么好的建议也可以私信交流。

07

特殊事件

模塑转债下周一到期赎回;利元转债、永安转债和普利转债即将进行下修股东会;寿仙转债、现代转债和城市转债即将强赎;小康转债已发布要赎回提示性公告;蓝盾转债和搜特转债受正股退市影响,已暂停交易,后续会有15天的整理期允许交易;强联转债下修到底、大业转债没有下修到底

特别提示:

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。$新强联(SZ300850)$$光力科技(SZ300480)$$模塑科技(SZ000700)$#算力基础设施赛道持续活跃##AI诈骗正在全国爆发#

本文作者可以追加内容哦 !