前几天的文章《盘点今年最猛的主动权益类基金》提及了11位第一重仓行业占比不到20%的,持仓行业相对比较均衡分散的基金经理。我关注到其中有一位女性基金经理韩冬燕,在2022年年报中她说:

“2023 年 1 季度,在权衡长期和短期后,我们在科技、消费制造和新能源等代表未来的先进制造主题方向上进行了相关配置,在科技大方向中对通信运营商、产业数字化和智能物联等相关细分领域进行了重点配置。”

受此启发,我针对主动权益公募重仓“通信”的情况拉了一下数据,如下图所示。

数据来源:东财Choice,截至2023年5月24日

其实不仅是韩冬燕,包括上述图表中出现次数较多的伍旋,2022年中报时他的第一重仓行业主要是通信、银行、食品饮料,但到2022年末,也全部改成了通信,并在权重方面也有提升。

在一季报中,他也明确表达了对通信行业的看好:““数字中国”政策的持续推动和以 ChatGPT 为代表的 AI 应用落地等事件带动 TMT 相关行业股票领涨……组合继续增加了电信运营商、服务器制造、传媒娱乐等相关受益行业的配置。”

另外,榜单上还出现一位“专业买手”FOF基金经理比较喜爱的基金经理大成刘旭,其代表基金产品也做了类似的操作,2022年中报第一重仓是机械设备行业,2022年末第一重仓行业更换成了通信。

请注意!几位基金经理不约而同看好并布局通信行业,其中是不是蕴含着什么机会呢?

本文接下来就聚焦通信行业,梳理一下相关行业指数的投资价值怎么样,估值处于什么位置。

通信业作为信息社会的基础性产业,在数字经济和智能社会的建设中发挥越来越大的作用,在政策层面,政府也在全力推行数字中国。

2023年2月27日中共中央、国务院印发了《数字中国建设整体布局规划》,明确了数字中国建设目标。作为信息产业和数字经济的重要基石,通信行业扮演着重要的关键角色。

2022年我国数字经济规模已达50.2万亿元,稳居世界第二位,数字技术基础设施建设已初具规模,数字产业化和产业数字化能力大幅提升,逐步进入科技创新引领发展的新阶段。

数据来源:Wind,中信建投。市场有风险,投资须谨慎。

哪些企业属于通信行业呢,作为一个普通的投资者,可能比较熟悉中国移动、中国联通、中国电信等电信运营商,但实际上通信行业目前涉及的细分行业还是比较多的,下图显示,其可以分为三个一级、七个二级子版块,涉及上市公司有100多家。

如果投资其中个股,风险还是比较高的,个人建议如果想配置相关行业,完全可以通过配置相关的指数基金来解决,比如国证通信指数。

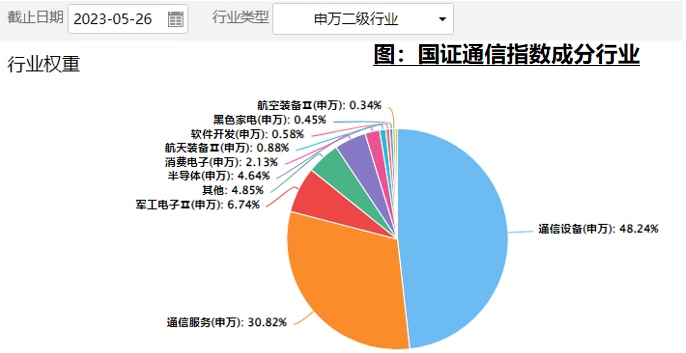

从行业权重来看,国证通信指数主要细分行业有通信设备(48.24%)和通信服务(30.82%),合计占比近80%,前十大成份股大多为通信设备商或运营商龙头企业。

数据来源:东财Choice,截至2023年5月26日

市面上还有两个兄弟指数,中证通信设备指数偏向通信设备商,而中证5G通信指数则细分行业众多,各行业相对分散。

从前十大权重来看,国证通信指数的权重持仓分别是中兴通讯、中国电信、中国联通、中际旭创、中国移动、中天科技、闻泰科技、新易盛、亨通光电、传音控股。前十大权重占比60.95%。

数据来源:国证指数官网,截至2023年4月

从历史表现来看,从2004年12月31日至2023年4月30日,国证通信指数走势呈现出显著的周期性,这与通信行业自身的特点直接相关,以电信运营商为中心的传统通信行业产业链主要依赖Capex与Opex而生,而电信运营商的Capex和OPEX具有周期性特点,前者尤为明显,且影响力最大。

数据来源:Wind,统计区间为2004年12月31日至2023年4月28日。指数过往表现不预示未来收益。市场有风险,投资需谨慎。

从涨跌幅来看,国证通信指数过去十年累计涨幅107.29%,超越同期沪深300 和中证500等主流宽基指数的表现。夏普比率同期比沪深300、中证500也更好一些。

数据来源:Wind,截至2023年4月28日。年化波动率={ ∑ [(Ri- ∑ Ri / N)^2] / (N-1)}^0.5 *52^0.5, 计算周期为周频,N为样本区间量,Ri为区间收益率;年化夏普比率= (年化回报率-无风险收益 率) /年化波动率,无风险收益率取一年定存利率(税前) 。国证通信指数过往完整年度表现分别为2017年:2.15%,2018年:-31.97%,2019年:31.57%,2020年:-5.83%,2021年:4.06%,2022年:-23.79%。指数过往表现不代表其未来表现,也不代表相关基金未来表现,投资须谨慎

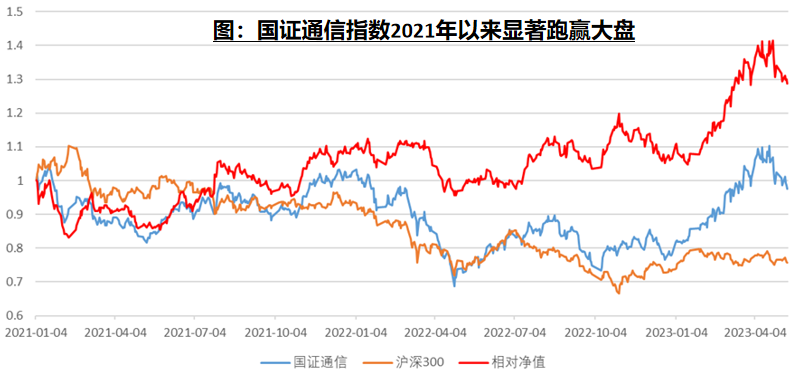

自2021年以来,国证通信指数的表现显著优于沪深300指数,在近两年沪深300指数持续下行的背景下,以稳著称的通信板块表现出了较强的防御属性。从净值曲线的走势看,国证通信指数的净值明显位于沪深300指数的上方,相对累计净值曲线呈稳定向上的趋势。

数据来源:Wind,招商证券,统计区间为2020年12月31日至2023年5月11日。指数过往表现不预示未来收益。市场有风险,投资需谨慎。

从盈利能力来看,2020年以来受到疫情影响,指数ROE(整体法)水平相对不高,但整体处在上行通道,2022年指数ROE为8.83%,较2019年有较为明显的上升。未来,随着通信行业在利润率、人员效率等方面的提升,日渐改善的盈利能力为指数的收益提供了支撑。

数据来源:Wind,截至2023年4月28日。市场有风险,投资需谨慎。

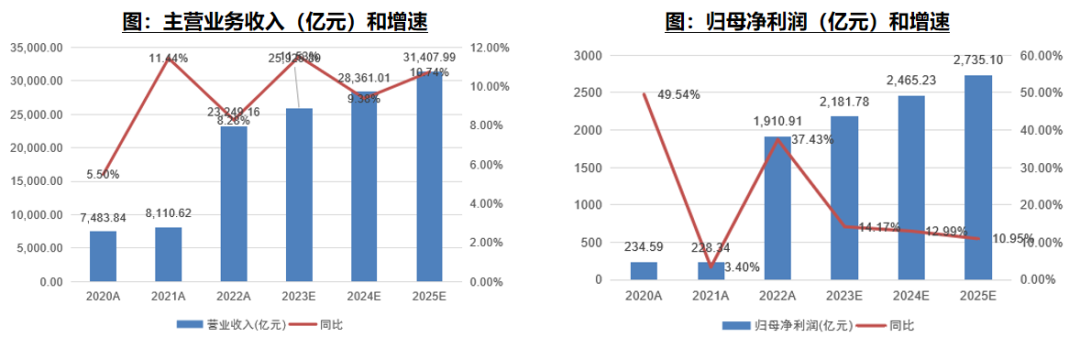

从成长性来看,根据Wind数据,国证通信指数主营业务收入自2020年以来始终保持增长态势,特别是2021、2022年中国电信、中国移动分别上市以后,主营业务收入规模登上了2万亿的台阶,未来三年逐年预计仍将保持两位数左右的水平增长。此外指数归母净利润也整体表现出增长态势,未来三年仍将有望保持一定增速增长。

数据来源:Wind,截至2023年4月28日。市场有风险,投资需谨慎

从估值来看,国证通信指数当前市盈率PE为21.32倍,位于指数过去十年历史3%分位数,即估值低于过去十年97%的时间。

数据来源:Wind,截至2023年4月28日。指数过往表现不代表其未来表现,也不代表相关基金,未来表现,投资须谨慎

写在最后:通信行业是“数字中国”的“新基建”,建设数字中国,发展通信行业,建设好数字基础设施是重中之重。

作为信息产业和“数字经济”无可争议的重要基石,无论是近期的“数字中国”、过去的中国制造2025等远景规划,还是近期持续火爆的人工智能、AIGC等落地应用,通信行业无疑都扮演着“卖水人”的关键角色。目前,跟踪国证通信指数的广发国证通信ETF(159507)正在发行,感兴趣的小伙伴可以关注一下。$通信ETF基金(SZ159507)$#基金投资指南#

风险提示:本产品紧密跟踪国证通信指数,追求跟踪偏离度和跟踪误差最小化。本基金投资于证券市场,投资者在投资本基金前,需充分了解本基金的产品特性,并承担基金投资中出现的各类风险。本产品由广发基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资前请认真阅读本基金基金合同和招募说明书等法律文件,充分了解本基金详情及风险特征。本基金的风险等级为中风险,但应以代销机构的风险评级规则为准,代销机构风险评级不低于管理人的评级结果,请投资者选择符合风险承受能力、投资目标的产品。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !