中金公司:四大指标初步提示A股偏底部特征

中金公司认为,综合来看,目前指数的快速回落,已经令部分指标初步提示A股偏底部特征:1)沪深300指数前向市盈率处于历史偏低位,股权风险溢价上升至均值上方0.8倍标准差的位置,表明当前投资者风险偏好较低;2)结合经济预期变化,十年期国债利率已经接近去年10月底股市阶段底部时期位置;3)近期两市日成交额跌至8000亿元以下,按自由流通市值对应换手率跌至2%以下,已经进入A股历史换手率偏底部区域;4)近期新基金发行遇冷,IPO也再度出现破发,以上往往也是A股历史常见的一些偏底部特征。

中金公司指出,虽然结合当前的国内经济环境及外部扰动,在没有出现明显利好因素催化之前,短期投资者风险偏好的回落可能会继续影响资产价格表现,但中国内需市场潜力大,政策空间足,当前位置对A股市场不必悲观,中期市场机会大于风险。

配置上,中金公司建议投资者关注如下三条主线:1)基本面修复空间和弹性大,且政策继续支持的泛消费领域,如食品饮料等;2)关注产业链安全、数字经济等政策支持的成长领域,包括高端制造、科技软硬件,新能源领域的偏谨慎预期也有望有所修复;3)受益于,以及国企改革等主题机会。$华泰柏瑞消费成长混合(OTCFUND|001069)$

中信建投:构筑复合底部,关注积极信号

中信建投同样指出历史经验和基本面均提示当前市场已进入底部,进一步下行空间较小,6月困境反转可能到来;不过,受制于国内经济与海外担忧,止跌回升难以一蹴而就,接下来构筑“U型”或“W型”的复合底部可能性较大。

中信建投认为,市场企稳或转为上涨的观察需把握三大关键指标:一是是否缩量完全,二是人民币汇率变化,三是库存周期切换。

配置方面,认为投资者无需过度恐慌,策略上可从防御思维转向布局思维,重点关注三大方向:一是基本面改善的方向;二是政策加码的方向;三是增量资金流入偏好的方向。推荐投资者关注半导体、传媒、通信、计算机、医药、储能风电、电力等行业。$华泰柏瑞医疗健康A(OTCFUND|005805)$

国泰君安:杀跌或近尾声,防守反击科创为先

国泰君安展望后市,认为不同投资者对经济预期的平均差异已不大、而对政策发力与否预期的差异在拉大,意味着市场快速杀跌或接近尾声,调整降速,震荡整理,以时间换空间。同时,在这个阶段,投资者对利好信息的变化或将更敏感,但总体市场的预期收益需待总量政策更清晰。

配置方面,国泰君安建议投资者利用这时期调仓换股,积极布局年度主线,防守反击,并指出当前交易阻力较小方向在科创成长,看好风险特征不高,受益现代化体系构建和产业化进程加快的成长股,如数字化和AI基础设施、半导体和创新药、国有经济改革。主题上掘金现代化,看好科技自主、数字经济和次新科技。$华泰柏瑞恒生科技ETF联接(QDII)C(OTCFUND|015311)$

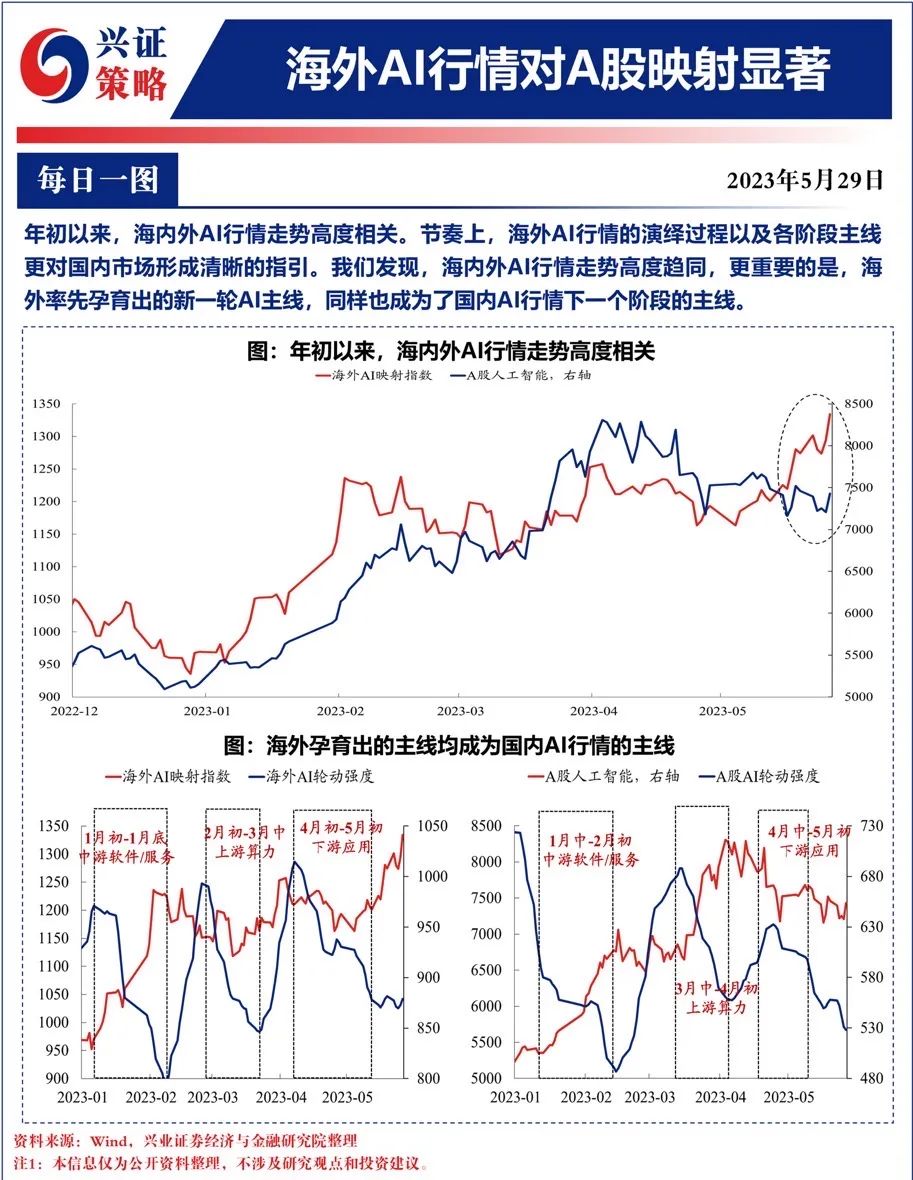

兴业证券:“数字经济”或已到布局时点

兴业证券认为,近期A股连续调整,一方面是市场在经历年初以来“数字经济”与“中特估”两大主线的轮动上涨后,阶段性进入到主线动能减弱、资金存量博弈甚至出现缩量、市场缺乏合力的混沌窗口。另一方面,近期经济数据回落、人民币贬值、外资流出以及海外风险事件等,也对市场风险偏好形成冲击。

展望后市,兴业证券认为“数字经济”已到布局时点,原因在于当前“数字经济”内部的交易拥挤度已显著回落,其中多数细分方向拥挤度压力已回落至低位,来自交易拥挤的风险已显著化解。同时,兴业证券指出TMT指数与“数字经济”轮动强度多数时间呈反向走势:本轮“数字经济”行情从去年10月启动以来,每当轮动强度上行,板块整体往往面临调整震荡、分化加剧;而当轮动强度收敛时,板块则往往结束调整、迎来新的主线。

天风证券:周期与技术共振可能带来全面的TMT行情

天风证券认为,目前对半导体周期主要的担心是美国消费没有见底,反映在产业端上,就是PC、手机、服务器偏弱,消费电子的疲软可能仍然会一定程度的拖累半导体周期。但是细分来看,美国消费中和电子产品相关的,位置已经相对较低,高的主要是汽车、家电和服务业。因此认为全球半导体周期可能即将触底,有望看到周期与技术共振,如果美国消费尽快出清就会更有利。

目前TMT拥挤度过高的担忧现在正逐步消退,天风证券认为布局TMT的机会即将来临,后续拥挤度消化充分后,如果没有重大政策刺激经济,可以重点关注后续有景气回升预期的半导体周期回归以及AI产业周期支撑下基本面预期改善较强的方向:1)传媒和计算机子行业中,当前景气改善较明显的游戏、金融IT、云计算;2)AI赋能拉动较大的方向,如算力、部分AI应用;3)全球半导体周期接近见底+国产替代逻辑下,看好半导体产业链机会。

民生证券:红利资产仍是较好的长期品种

民生证券认为,在一个向上动能尚不明晰,但下行有底的箱体里,每一个基本面数据的向下都是向周期底部的一次确认,市场也容易在这个寻底的过程中短期内定价过度。从最新的工业企业经营状况中可以看到,4月份营收与利润增速数据均出现了短期边际企稳的信号,产销率看主动去库周期似乎正在接近尾声。

该机构指出,红利资产仍是较好的长期品种,中特估行情有望继续演绎,关注资源类企业(油、煤炭),交通运输(港口、公路、油运),银行(四大行)及有色金属(铜、铝)。在中长期的产业格局困境与现实过度的悲观预期之间定价错配过度后,机构重仓股有望迎来阶段性的企稳反弹,主要涉及行业(新能源、电子、医药、部分消费)。人工智能主题或将进入产业聚焦阶段,供给端品种更具确定性。

#脑机接口概念股惹关注##AI+第二波行情启动?#

本文作者可以追加内容哦 !