飞熊投研【公司分享】

通信+汽车共驱连接器市场加速发展,公司业务转型产能同步扩张,开启业绩高增长

鼎通科技(688668)星级评定4.5星

1.国内领先的连接器及组件领先供应商

鼎通科技于2003年成立,2016年开始布局连接器行业,并针对通信连接器壳体进行研发量产,于2020年在科创板上市。公司主要业务主要包括高速通信连接器、汽车连接器、精密模具与模具零件,产品主要分布在通讯和汽车两大市场。通讯领域,公司与安费诺、泰科电子、中航光电等国内知名连接器模组制造厂商进行长期合作;汽车领域,公司与比亚迪、菲尼克斯进行供应合作,成功进阶Tier1。

22年业绩高速增长

2月27日,鼎通科技发布业绩快报,公司2022年1-12月实现营业收入8.39亿元,同比增长47.69%,归属于上市公司股东的净利润1.68亿元,同比增长53.96%

2.下游需求助推连接器市场加速发展

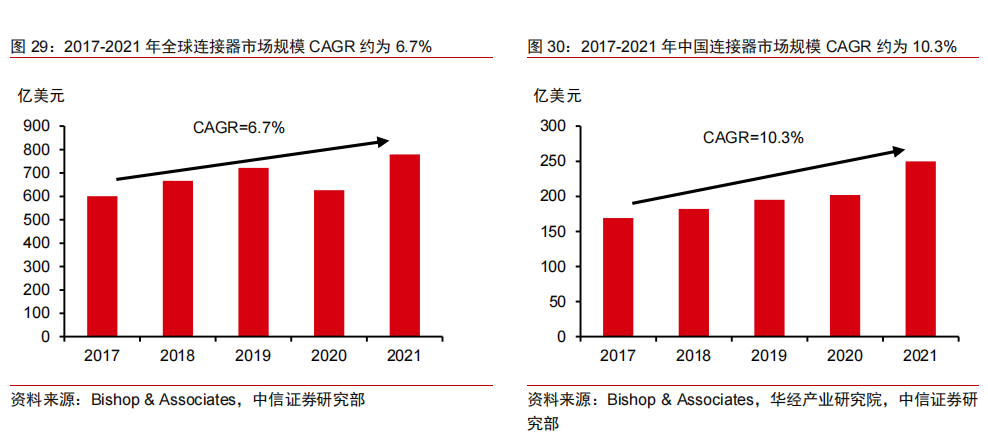

随着全球产业链转移,制造生产与消费能力提升,我国连接器产业链日趋完善,如今已成为全球第一大连接器制造与消费市场。根据Bishop&Association统计数据,全球连接器市场规模已由2017年的601亿美元增至2021年的780亿美元,CAGR为6.7%。其中,中国市场2021年约占全球份额32%,市场规模由2017年169亿美元增至2021年250亿美元,CAGR为10.3%,高于全球平均增长率。

通信与汽车是连接器下游重要细分赛道。连接器下游应用广阔,主要包括汽车、消费电子、通信等行业。根据Bishop&Association数据,2021年全球连接器前两大应用领域为通信和汽车,占比超45%,市场占比稳居前二。

受益于通信行业景气回升,通信连接器市场规模稳步提升

通信连接器主要应用于数据中心、通信基站等设备中,多为定制化产品,适用类型有射频连接器、电连接器、光连接器等。

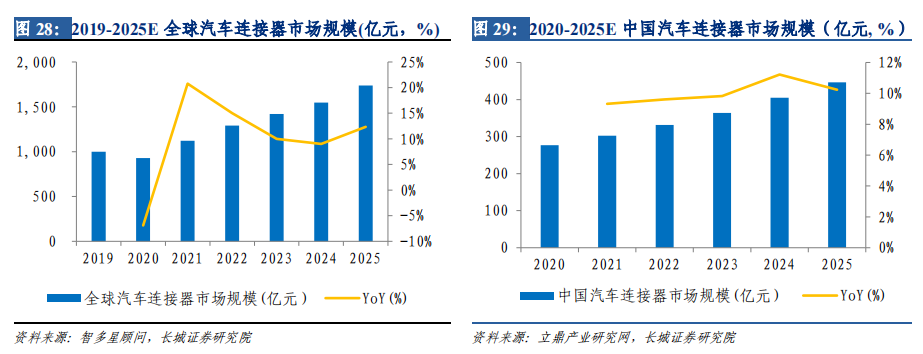

根据Bishop&associates,Inc.的预测数据,至2025年全球通信连接器市场规模将达到215亿美元,我国通信连接器市场规模亦将达到95亿美元。

汽车智能化快速发展,连接器性能及规模要求提高

车载连接器由于汽车电动化、智能化发展打开高压和高速高频空间,耐压耐高温、抗震动冲击等要求更高,单车价值量3000-10000元,远高于传统低压连接器。根据智多星顾问统计数据,2020-2025年,全球汽车连接器的市场规模从929亿元增长到1738亿元。根据立鼎产业研究院统计数据,2020-2025年,中国汽车连接器的市场规模从277亿元增长到446亿元,年均复合增长率为10.04%。从

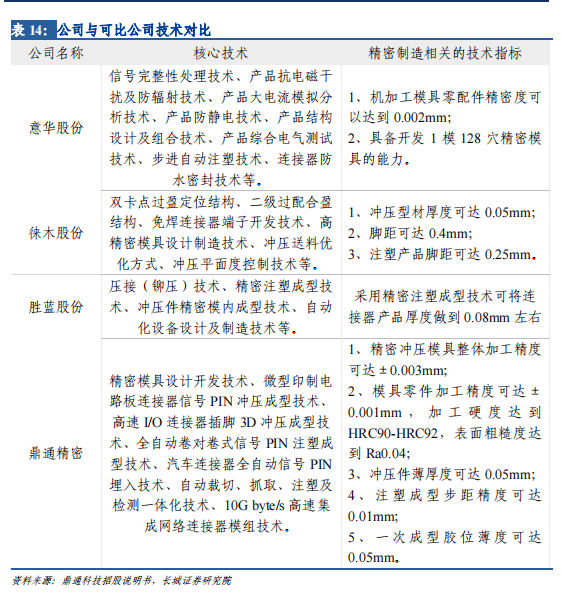

公司自设立以来高度重视通信连接器和汽车连接器的技术储备和技术创新,建立了涵盖产品设计、核心工艺、精密模具开发和制造、产品精密加工和技术检测全流程的技术体系,形成了具有自主知识产权的技术规范。

3.受益于汽车电动化、智能化浪潮,汽车业务顺利向Tier1转变

受益于汽车电动化、智能化的浪潮,汽车连接器的单车用量和单车价值均大幅提升。公司凭借多年精密制造的经验和技术优势,实现从汽车连接器组件厂商(Tire2)向汽车连接器厂商(Tire1)战略升级,2022年Q2已经逐步贡献增量业绩。公司积极开拓市场,开发新客户,目前公司已与比亚迪、菲尼克斯电气、南都电源、蜂巢能源建立了稳定的合作关系,同时,公司以终端汽车厂商和PACK厂商为主要客户目标,正在不断拓展。

4.增发扩大产能规模,加速布局海外市场

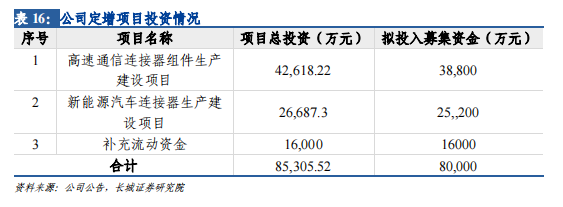

定增募资扩大产能,高速增长可持续性提升。根据公司公告,公司预计募集资金不超过8亿元用于河南信阳新增连接器产线,本次扩产项目均由子公司河南鼎润作为实施主体公司,生产基地建设周期约30个月。

高速通信连接器:3.88亿元用于高速通信连接器组件生产建设项目,2.52亿元用于新能源汽车连接器生产建设项目,1.6亿元用于补充流动资金。高速通信连接器组件生产建设项目建成达产后,预计将新增高速通信连接器组件年产能4770万个,年均新增营业收入6.2亿元,年均新增净利润1.01亿元,IRR18.86%。

汽车连接器:新能源汽车连接器生产建设项目建成达产后,预计将新增新能源汽车连接器年产能2490万件,年均新增营业收入3.66亿元,年均新增净利润5148万元,IRR15.72%。公司在河南信阳已有工厂和人员,集中产能规模布局能在供应链、生产管理等环节体现规模效应,强化高盈利能力。

设立马来西亚全资子公司,拓宽海外市场业务。2022年7月19日公司公告拟投资800万美元用于新设立马来西亚全资子公司,用于高速通讯连接器、新能源汽车连接器、精密模具及零件的研发生产和销售。本次对外投资基于长远发展战略布局,为原有莫仕、安费诺等客户分支机构提供更便利的服务的同时开拓其它海外客户。2022年8月31日,公司公告称公司已完成全资境外子公司在马来西亚的注册登记,并取得了政府批文。

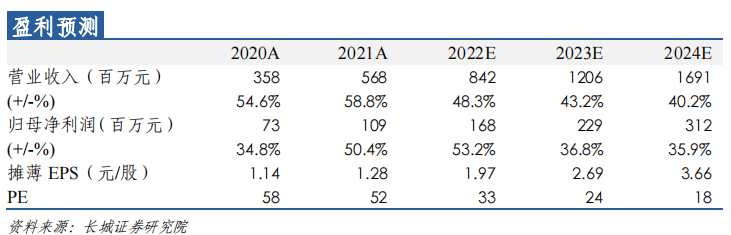

5.盈利预测

长城证券看好公司未来发展,预计公司2022-2024年归母净利润为.68/2.29/3.12亿元,对应2022-2024年EPS分别为1.97/2.69/3.66元,当前股价对应PE分别为33/24/18倍。

以上为网络整理的基本面,不作为现阶段买卖依据

本文于2月9日首发于飞熊投研,请注意文内首发时间,本文仅为前期文章逻辑分享,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

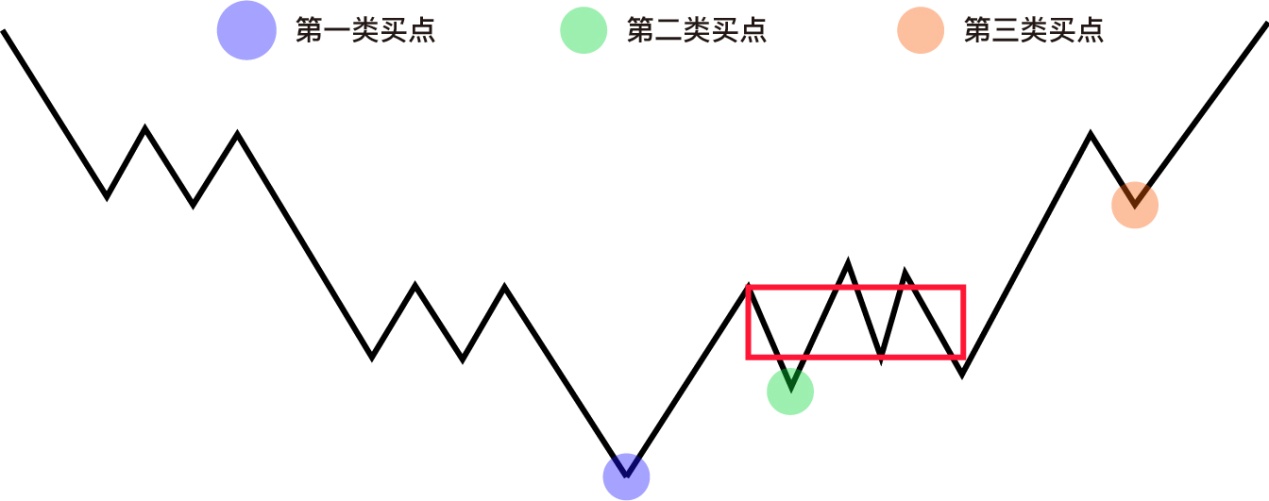

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

$鼎通科技(SH688668)$$长江通信(SH600345)$$立讯精密(SZ002475)$

本文作者可以追加内容哦 !