#发生了什么?新能源赛道大火##锂电板块拉升##利好频出,A股开启反攻#$光伏ETF(SZ159857)$$新材料ETF(SZ159703)$$计算机ETF(SZ159998)$

今日光伏板块走势强劲,昨日产业链周度报价再次大跌或是主要催化。硅料现货库存堆高导致价格快速下跌至7-8万元/吨,目前成交价已跌至行业成本线附近,短期看,价格触底将有效释放近期“等等党”终端需求,并驱动组件排产重回上升趋势。随着产业链价格加速赶底,板块股价底部或将提前确认。

那么,在短期驱动下,长时间沉寂的光伏行业能否就此迎来新的投资机会呢?

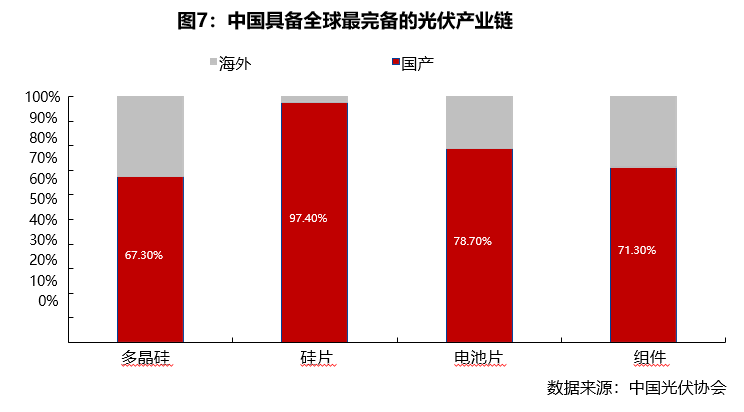

01 光伏一直是中国优势行业

中国光伏协会的数据显示,在光伏四个主要细分产业链中,中国光伏企业的市场占有率均超过60%。

图:中国具备全球最完备的光伏产业链

与其他泛科技产业相比,光伏行业的优势更加明显。当提到互联网企业时,人们可能首先想到苹果;提到芯片,则可能首先想到英伟达;而一提到太阳能,肯定会想到隆基、通威和中环。

2018年,麦肯锡发布的一份中美科技产业对比报告中,光伏是唯一接近满分的行业。这些都是光伏行业是中国优势行业的有力证据,这些优势也为光伏行业的发展提供了确定性。

与最近炒得火热的AIGC概念股不同,许多投资者认为错过了赚钱的机会,其背后的原因是这些公司的基本面并不好,他们不敢抓住筹码。然而,光伏行业不同,尽管今年行业指数持续下跌,仍有许多投资者对其充满信心。毕竟,光伏行业的估值已经非常便宜,而且这也是我们的优势行业,它还能跌到哪里去呢?

02 新技术推动市场扩容

当然,光伏行业也并非没有利空因素。例如,今年以来,光伏行业的头部企业纷纷宣布扩产计划,还有一些跨界玩家如三五互联(互联网企业,生产异质结电池)、明牌珠宝(珠宝企业,投资建设N型光伏电池片)等加入了这一领域。从供给侧来看,光伏行业确实面临着由供给能力大幅增加带来的价格压力。

新增产能是事实,但新技术不断替代旧技术,光伏电池片技术朝着高效率的方向发展的趋势也得到了确认。在2023年新增的光伏电池片产能中,绝大部分是N型电池片。从近期举行的2023年SNEC展会情况也可以看到,TOPCon成为当前企业扩产主流技术,晶科能源、晶澳科技、阿特斯、一道新能等企业均布局TOPCon技术路线。与2022年的主力电池片PERC相比,N型电池具有更高的发电效率和更高的性价比。

例如,在SNEC展会上,通威发布了基于N型技术的THC组件,其最大功率超过730W。根据SOLARZOOM的统计数据,展会上功率排名前十的组件全部采用了N型技术(包括HJT和TOP两类)。而基于P型技术的上一代组件的极限功率仅约为670W。

图:主要电池技术路线对比

光伏行业一直是一个受技术推动的行业,发电效率是硬指标。一旦出现效率更高、成本更低的新技术,光伏厂商就会纷纷涌入。从多晶到单晶,从BSF电池到PERC电池,再到现在的从PERC电池到N型电池,这一点在历史上已经多次得到证明。因此,只要技术不断进步,光伏行业就会一直存在发展空间,产能过剩可能只是暂时的。

图:2022-2030年不同电池技术路线市场占比变化趋势

03 低估值提供长期配置空间

尽管成长行业并不看重估值,但当看到许多光伏行业的市盈率都低于20时,很难将其与碳中和这个百年发展路线相结合。

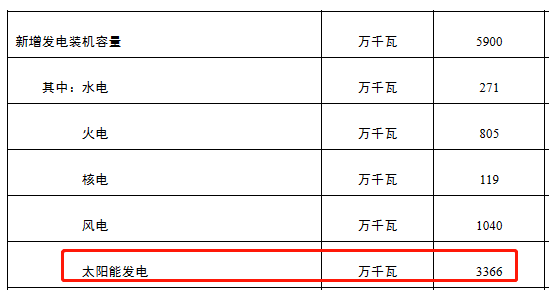

4月23日,国家能源局公布了第一季度全国电力统计数据。

其中,光伏太阳能新增装机容量超过33GW,同比增长150%。供给侧的竞争格局确实变得激烈,但光伏需求侧的放量同样显著。至少从这一增长速度来看,市盈率不到20倍已经具有很高的性价比。

此外,国外市场仍有很大的空间,尤其是中东的土豪们明显带着合作共赢的诚意来中国寻求能源合作。再加上光伏储能和光伏制氢等领域的长期发展空间,对光伏行业的想象力来说,20倍的估值并不贵。

风险提示:文中观点仅供参考。指数基金存在跟踪误差。基金过往业绩不代表未来,购买前请认真阅读《基金合同》《招募说明书》等法律文件,选择适合自己风险承受能力的产品。市场有风险投资需谨慎。

本文作者可以追加内容哦 !