今天盘面上机器人概念是数一数二的活跃。主要催化也很直接,就是北京市昨天中午出台的机器人产业政策,至此北上深都有了地方性的机器人产业政策,说明机器人产业正逐渐形成一致预期,且今天也串联起了相当的上下游环节,之后未尝不可能加入A股的豪华轮动套餐。

具体来看,一个特别值得关注的点在于北京的机器人方案不仅和上海、深圳一样都提到了人形机器人的产业化和工程化落地,其目标也更加量化具体:到2025年,培育100种高基数高附加值机器人产品、100种具有全国推广价值的应用场景,“全市机器人核心产业收入超过300亿元”。

都知道,有目标就好办事,好办事就产生了成长空间。那么,都有哪些领域出现了成长空间呢?

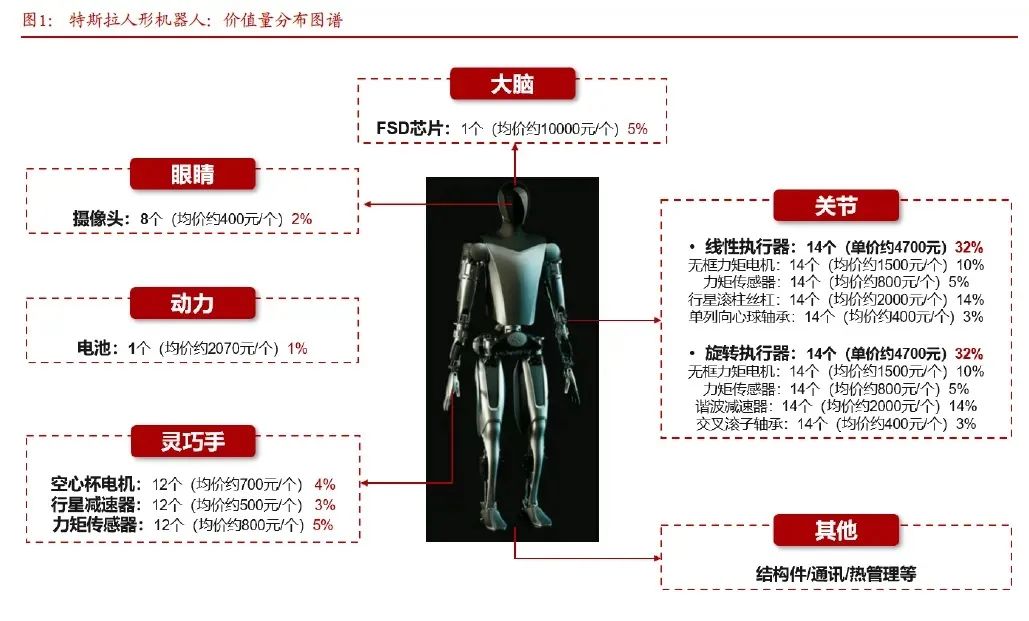

机器是由零件构成的,如果我们参考特斯拉人形机器人的硬件架构,浙商证券指出躯干一共有28个关节驱动器,对精细化操作要求更高的手部有6个驱动器。其中,旋转关节=无框力矩电机+谐波减速器+双编码器+力矩传感器+交叉辊子轴承输出,线性关节=力矩电机+滚珠/行星滚柱丝杠+力矩传感器,手部=空心杯电机+丝杠+传感器。

看上去很复杂,但我们可以把这些核心部件分为具身执行和具身感知两部分,前者主要包含电机、丝杠、减速器,后者主要包含传感器,价值量分别占到62%和18%,以2031年433亿元的全球市场空间预期计算,16%的CAGR足以打开这些环节的想象空间(数据来源:浙商证券),今天市场上的热门板块也多在这些领域。$华泰柏瑞积极优选股票A(OTCFUND|001097)$

就像稀土永磁,其上涨主要就受到了机器人电机用量增加预期的影响。

不知道大家还记不记得,稀土与永磁电机在今年早些时候还有一桩公案,就是特斯拉喊话电机“去稀土化”。

作为新能车和机器人两大重要需求集成体的行业龙头如此表态,叠加指标落地推翻涨价预期、经济弱复苏下需求未及预期等因素的影响,3月以来稀土板块度过了比较难受的一段时间:中证稀土产业指数截至今天累计下跌12.27%,动态市盈率回到了近三年25%左右的分位水平(数据来源:WIND),稀土价格指数至今也仍在低位徘徊。

电机“去稀土化”这个事情成不成立我们当时就评过,一方面是没有替代方案出来,另一方面则是目前没有发现可以在中短期内完全替代稀土永磁的材料,磁性强、体积小、质量轻、稳定性强的钕铁硼磁材仍然是电与力相互转换不可或缺的元件。今天电机增长的预期通过稀土永磁的上涨表现出来,其实就已经说明“去稀土化”这个事件可能已经被市场消化。

那么对于稀土板块,现在的关键问题就在于下游需求什么时候能起来。

恰如我们在《稀土的涨价逻辑动摇了吗?》中所说,稀土下游重点应用包括新能源车、风电、空调和更长远视角下的机器人、储氢等领域,如今机器人渐成共识,也能够提振一些投资情绪,但要稀土价格真正实现止跌上涨,新能源车仍是核心变量。

所幸,情况正在往好的方向发展:

6月21日,财政部、税务总局、工信部联合发布《关于延续和优化新能源汽车车辆购置税减免政策的公告》。核心内容包括:1)2024-2025年新能源汽车免征购置税,单乘用车免税额度不超过3万元;2)2026-2027年新能源汽车减半征收购置税,单乘用车减税额不超过1.5万元;3)换电模式出售的新能源车,依据不含动力电池的新能源车售价作为车辆购置税计税基础。$华泰柏瑞科创板50ETF联接C(OTCFUND|011611)$

自2014年8月首次公布新能源车购置税减免政策以来,这已经是第四次延续优惠政策。在此之前,新能源车购置税减免规模已超2000亿元(数据来源:财政部,截至2022年年底)。而无论是从时间跨度来说,还是从减免规模来说,本次购置税优惠延期的力度都超过市场预期,既彰显了我国推进汽车电动化的战略定力,也有利于新能源车市场需求持续稳中向好发展。

顺带一提,从提振消费激活经济的必要性来说,新能源车优惠政策的提出也符合4月政治局会议以来高层密切关注新能源车消费的表现:5月5日国常会提出农村新能源汽车市场空间广阔,5月17日两部门发文明确后续政府应加大农村购置新能源车补贴、同时金融应提供相应汽车信贷支持。

事实上,5月新能源车零售已经有所回暖:据乘联会数据,5月全国乘用车零售174.2万辆,同比+28.6%,环比+7.3%,其中新能源乘用车零售58.0万辆,同比+61.3%,环比+10.5%。结合新能源车下乡活动和优质车型释放等条件,国盛证券预计新能源车下半年景气度有望回升,预计2023年全球新能源车销量可达1380万辆,同比+37%。

可以说,新能源车购置税减免延长的政策发布后,提振了包括稀土在内的新能源链条需求预期,近期板块情绪有所回暖。当前稀土行业处于价格底部盘整阶段,我们要做的就是紧密跟踪需求,关注板块触底反弹机会。$寒武纪-U(SH688256)$

#机器人产业链将迎繁荣期##游戏、传媒板块满血复活?#

本文作者可以追加内容哦 !