综述

6月收官,市场最后两周探底反弹,由于端午前后下跌较快,上证指数依然有超过2%的跌幅。大盘表现弱于小盘,中证1000表现更强,但6月进入分红月,两者差距没有表面上看的那么大。尽管沪深300最后两周依然收跌了2%以上,终究还是凭借上半月的反弹结束了连续四个月的下行。(数据来源:WIND)

行业方面多数下跌,除了AI和消费跌幅较大外,其余行业涨跌幅分化不大,在AI和中特估都乏力的情况下,市场短期还是有些缺乏方向,成交也不是很活跃。

信心未稳

上期我们提到市场有短期回落的风险,但回落的程度显然还是超出我们的预期,这可能是两方面导致:信心未稳以及外围扰动。

在经历了长达一个多月的震荡下行后,反弹本就容易形成抛压,而月中的反弹本质上也未有很强的基本面助力,而是情绪的平复和一些事件性的催化,信心并不稳固,因此在LPR降幅不及预期之时市场就顺势调整,再遇到外围扰动(拜登的言论、瓦格纳的叛乱风波)就更容易造成短期的恐慌,但这些扰动的影响消化得也非常迅速。布林肯访华之后尽管不改大的竞争格局,但未来一段时间对于挑战底线风险的担忧可能会大幅弱化。

过去两周AI调整较多,一方面是较高涨幅的回调需求,另一方面则是ChatGPT流量增长乏力的讨论开始增多,这让我们颇为感慨。ChatGPT是这波AI行情的源头,早在行情开始之前我们就有较为深入的使用,但得到的结论和最近出现的一些讨论一致,似乎在ToC端,它还很难让人形成依赖,我们在几个月前的文中也有阐述,但这并不影响期间板块的较大涨幅。什么样的区间视角对应什么样的收益。

越跌越买

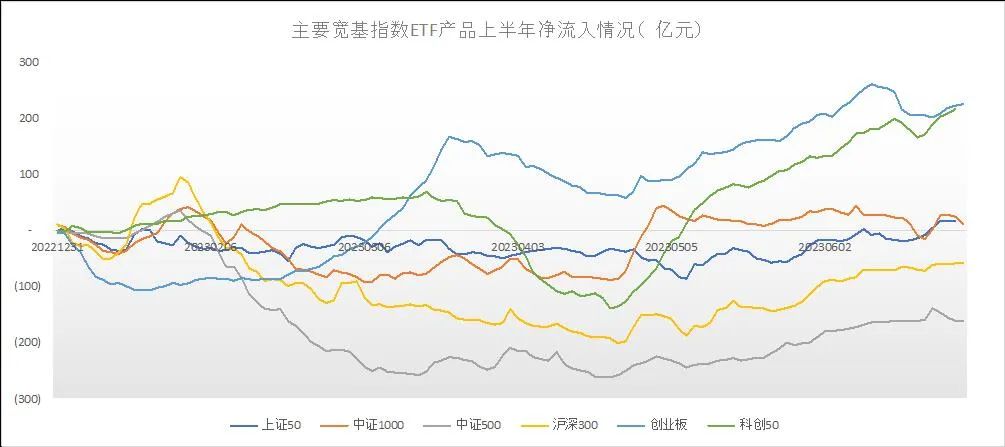

半年度收官,尽管多数基金的最新规模还无法观察,但ETF的规模是可以日度刷新的。今年以来,股票ETF整体处于大幅净流入的状态,无论是宽基ETF还是行业主题ETF。

在宽基领域,科创50、创业板指上半年均有超过200亿元的净流入,其中跌幅最大的创业板(-5.61%)流入最多。部分工具性的宽基产品一季度流出,但二季度开始也都开始净流入。

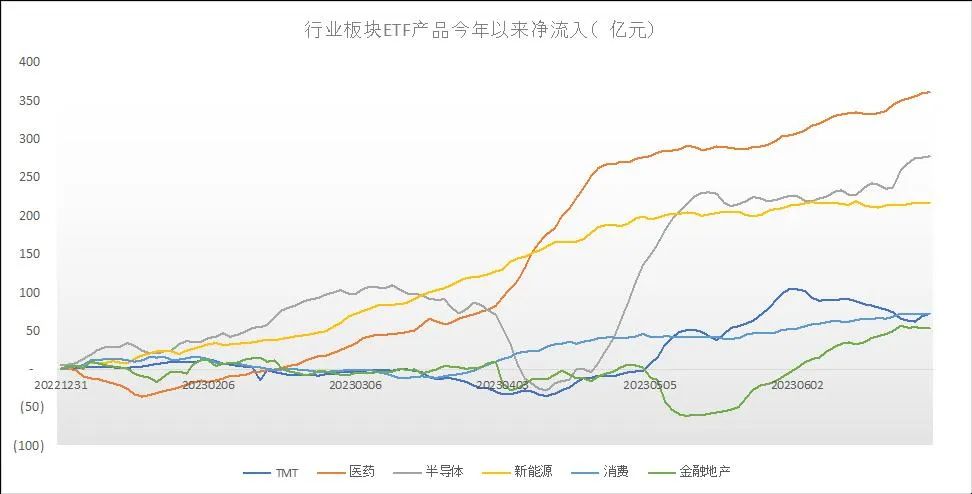

行业主题产品方面分类较为复杂,我们大体归为几个大板块,包括金融地产、医药、消费、新能源、TMT(这里主要包括计算机、通信、传媒)以及半导体。$华泰柏瑞新金融地产混合A(OTCFUND|005576)$

以上所有板块也都处于净流入状态,新能源、医药等均是持续净流入。尽管医药板块今年跌跌不休,但净流入已经超过350亿元。$华泰柏瑞生物医药混合A(OTCFUND|004905)$

正如我们看到的,很多板块投资者一路跌一路买,一路买一路跌,流入不代表上涨,但以史为鉴,这些或许都是必要的,没有流入才更可怕。$华泰柏瑞光伏ETF联接C(OTCFUND|012680)$

喘口气下半年

今年的6月30日正好是周五,投资者可以在周末的氛围中迎来新一个半年的挑战。我想我们还是可以对三季度多一些期待。

纵观六月,经济数据依然较弱,但基于经济的悲观情绪还是有所好转。尽管当前仍有不少投资者担心三、四季度的持续下滑,但关注经济周期、认为市场“长期问题短期化”的声音也在增多。事实上,最近公布的一些数据已有企稳迹象,官方制造业PMI止跌回升,工业企业利润的同比下滑显著收窄,生产资料价格在月中也开始反弹,下个月的价格数据就有概率见底回升。

汇率压力仍持续对市场产生一定压力,由于美联储再两次加息的预期和国内的降息,6月人民币又有约2%的跌幅,但相比之前月份的扰动已经大为缩减。汇率最终也还是看经济,7月是考验投资者耐心和信心的重要时点,从目前的观察来看有机会从数据上扭转投资者的悲观预期。(数据来源:WIND)

A股市场在新的日历时点多有不一样的气象,希望能有一个好的开始迎接新的月份、新的季度、新的半年。

#机器人产业链将迎繁荣期##复合集流体概念股大涨#

本文作者可以追加内容哦 !