农银区间收益混合(000259.OF),是一只很有特点的基金。

这只基金直接在合同中约定了股票类资产仓位的决定方式,基金招募说明书里的原话是:

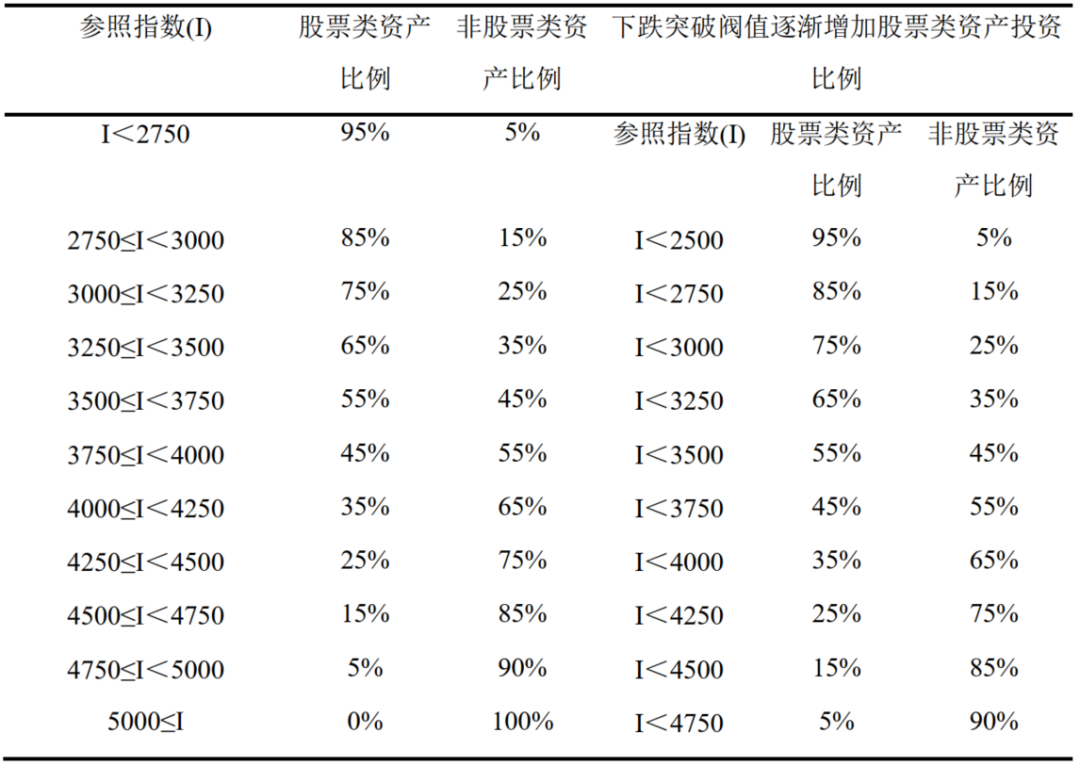

"本基金的资产配置策略涉及股票和非股票类资产在投资组合中的严格按照纪律进行调整,随着参照指数累积到一定阀值之后,本基金将按照纪律逐渐降低股票类资产配置比例,相应增加非股票类资产比例,从而确保基金能够部分锁定收益;在参照指数下跌到下一个阈值的下限时,本基金将按照纪律逐渐增加股票资产配置比例,相应减少非股票类资产比例,从而为基金争取更大的潜在收益。

在基金实际管理过程中,基金管理人将根据参照指数前一交易日的收盘点位,逐渐适时调整基金资产在股票类资产、非股票类资产间的配置比例。

基金各阶段的资产配置纪律如下表所示:

本基金的参照指数选用上证综合指数。参照指数 I 以基金成立日的前一个交易日的上证综指收盘点位为计算基准。"

这个做法和我们之前聊过的"基于估值的股债平衡策略"的思想很接近,这个策略的基本逻辑是根据估值高低来决定股票类资产仓位,估值越高,股票类资产仓位越低,反之亦然。

根据公式:市盈率PE = 股价P / 每股盈利Eps,像上证指数、沪深300指数这种宽基指数,Eps变化超过15%的时候很少,所以PE的变化,很大程度上是和P同步的。

所以我说农银区间收益混合决定股票类资产仓位的做法,和这个策略很像,即当股价上涨、估值上升时,主动止盈,降低股票类资产仓位,反之,当股价下跌、估值下降时,主动加仓,提高股票类资产仓位。

这个做法的目的是:在大周期层面上,对股市进行择时。

根据指数价格来决定股票类资产仓位的做法,是否有效,我没有做过回测,但是根据估值高低来来决定股票类资产仓位的做法,我做过很多回测。

基本结论是:这个做法不一定能提高收益,但可以显著地降低策略净值波动和回撤,从而显著提高策略的收益风险比,是一个有价值的方法,值得我们做投资时参考。

该策略见于我写的书《指数基金策略投资:从入门到精通》的第11章第4节。

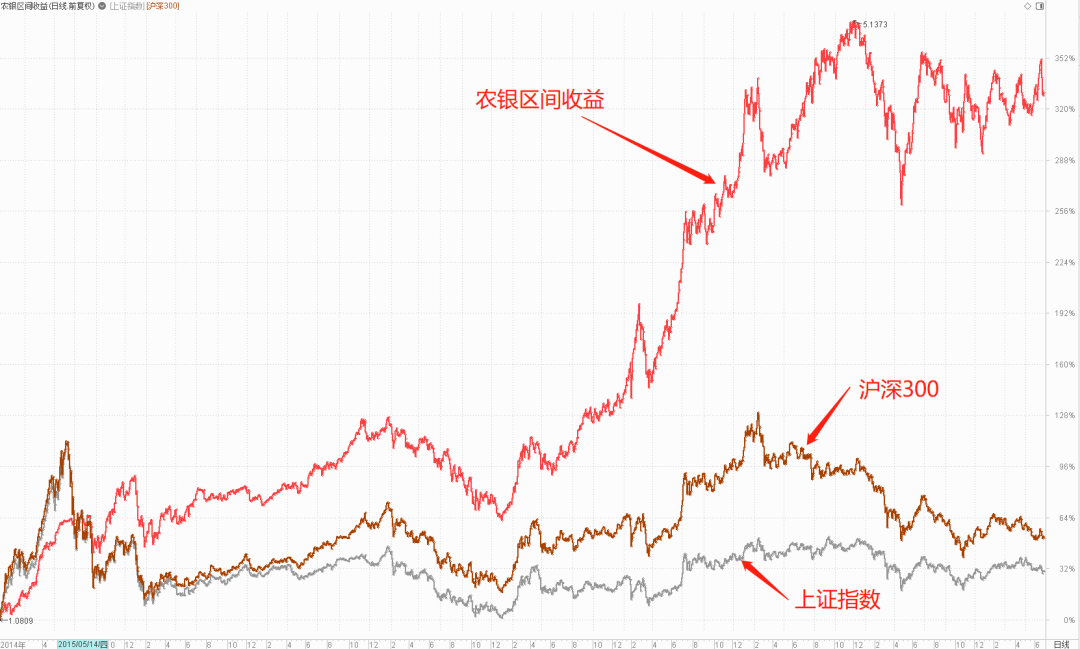

从农银区间收益混合这只基金的历史净值走势看,似乎也确实不错,基金业绩大幅跑赢同期的上证指数和沪深300,净值走势也更稳健。

当然,这个好业绩也有可能主要来自于选股和个股择时层面,但是很大概率是有仓位机制的功能的。

农银区间收益,是以上证指数的价格为参照指数的,上证指数主要代表的是中大盘价值风格,但是根据对基金净值的风格归因分析,我发现农银区间收益,在很长一段时间内,主要体现的是大盘成长和中盘成长风格。

这一点值得商榷。

从逻辑上讲,基金股票组合应该和参照指数成分股大致保持一致,或者换个说法,所选参照指数应该能在较大程度上代表基金股票组合,这样,才可以通过指数的价格高低,来反映基金股票组合的位置高低。

举个反面例子,在2017年大盘涨、小盘跌那段极端分化行情里,如果基金买的都是大盘股,又以中证1000为参照指数,那样会造成基金持仓股票越涨、仓位反而越高的情况,这与基金策略初衷正好相反。

另外还有一点需要注意的是,既然这只基金自带股票仓位调整机制,我们在投资它时,要注意自己的仓位调整操作,不要跟它冲突了。

也举个例子说明,股市涨了,可能因为出现了某些实质性大利好,导致我们更加看好股市未来走势了,决定继续加仓,而这只基金自己却在减仓,跟我们自己的操作正好相互抵消了。

$农银区间收益混合(OTCFUND|000259)$$白酒基金LOF(SZ161725)$$上证指数(SH000001)$

本文作者可以追加内容哦 !