今天我们来聊一下华天科技这只股票。

没有任何意图,纯粹想跟大家交流探讨一下,大家有不同意见可以各抒己见。或者有其他人都不知道的内幕消息也请爆料一下。

1,基本信息

天水华天科技股份有限公司成立于2003年,并于2007年在深圳证券交易所上市。2023年1月,胡润研究院发布《2022胡润中国500强》,华天科技排名473。

天水华天科技股份有限公司的主营业务为集成电路封装测试,目前公司集成电路封装产品主要有DIP/SDIP、SOT、SOP、SSOP、TSSOP/ETSSOP、QFP/LQFP/TQFP、QFN/DFN、BGA/LGA、FC、MCM(MCP)、SiP、WLP、TSV、Bumping、MEMS、Fan-Out等多个系列。产品主要应用于计算机,网络通讯,消费电子及智能移动终端,物联网,工业自动化控制,汽车电子等电子整机和智能化领域。

2,K线分析

日线看,股价处于横盘震荡状态,暂时还未突破上方9.8元的强压力位。筹码分布显示,上方压力筹码众多,下方获利筹码也不少,股价处于多空分界线上,比较纠结。

周线和月线看,股价经历漫长的下跌后,目前处于横盘状态,暂时没有脱离底部平台。筹码分布显示,上方压力筹码众多,下方有大量获利筹码,多空力量处于均势。

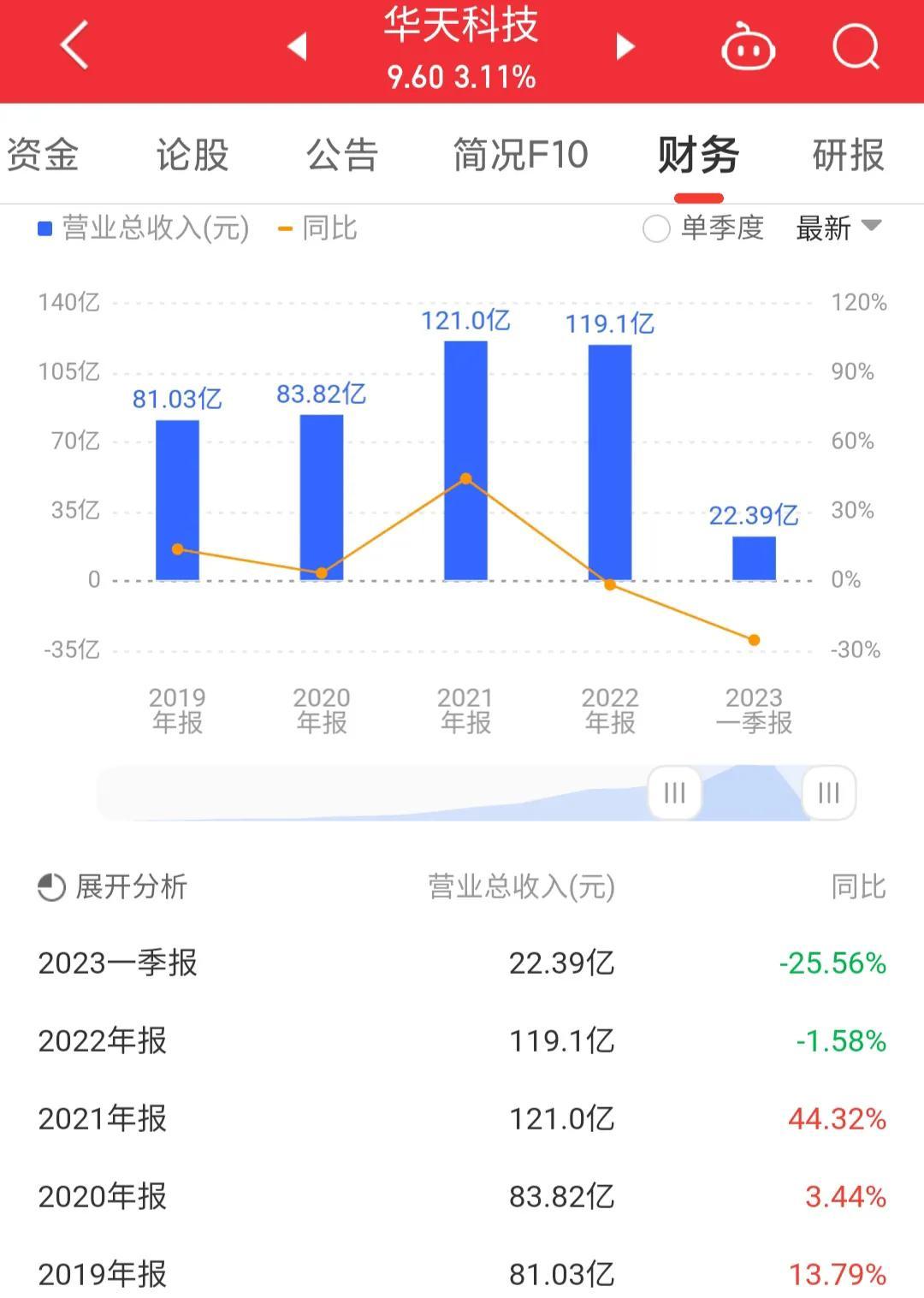

3,财务分析

2023年第一季度公司实现营业总收入22.39亿元,同比下降25.56%;归母净利润亏损1.06亿元,上年同期盈利2.07亿元;扣非净利润亏损1.82亿元,上年同期盈利1.48亿元;

2023年一季度,公司毛利率为3.99%,同比下降77.73%。公司的规模已经形成,间接单位的支出稳定,一旦营收下降,公司的毛利率将会下降,所以只有营收一直增长,才能保持稳定的毛利率。

公司净资产189.6亿元,短期借款21.15亿元,长期借款35.11亿元,账面现金51.33亿元。虽然不存在严重债务问题,但是大量的有息负债,每年的利息将侵蚀一定的公司利润,2023年一季度财务费用为 22,187,924.55元,整年的话大概会在1亿元附近。

4,总结

华天科技的主业是集成电路的封装和测试。现阶段面临的问题是终端市场产品需求下降,集成电路行业景气度下滑,订单不饱满,产能利用率不足,整体利润率下降。2023年消费电子产品市场的销量依然处于下降阶段,二季度一般是电子产品销售的淡季,所以二季度华天科技的营收应该会继续下跌。随着第三季度,电子产品新品的发布,以及第四季度假期、双十一的大力促销,电子产品迎来销售旺季,可能会带动公司营收利润的增长。股价短线震荡,长线看多。

投资有风险,入市需谨慎!以上只是个人看法,不构成任何投资建议!

本文作者可以追加内容哦 !