今天是周五,闲聊亿联网络,这货连续十年ROE与ROIC大于15%。

第一次看亿联网络,发现连续十年保持业绩高速增长,真心不错。

财务面极其稳健;高毛利,高ROE,没有借款,营业利润率高达49%(可对标五粮液)。

没有商誉,应收款与存货占比都很低。

上市后没有增发配股,累计分红37亿;基本上净利润的40%都用来分红了。

这一波下来主因还是杀估值。

从单季56%的高业绩增速,到连续两个季度净利润同比负增长。

也就是从成长为转为价值股,市盈率从67倍跌到现在20倍,并且还看不出止跌的现象。

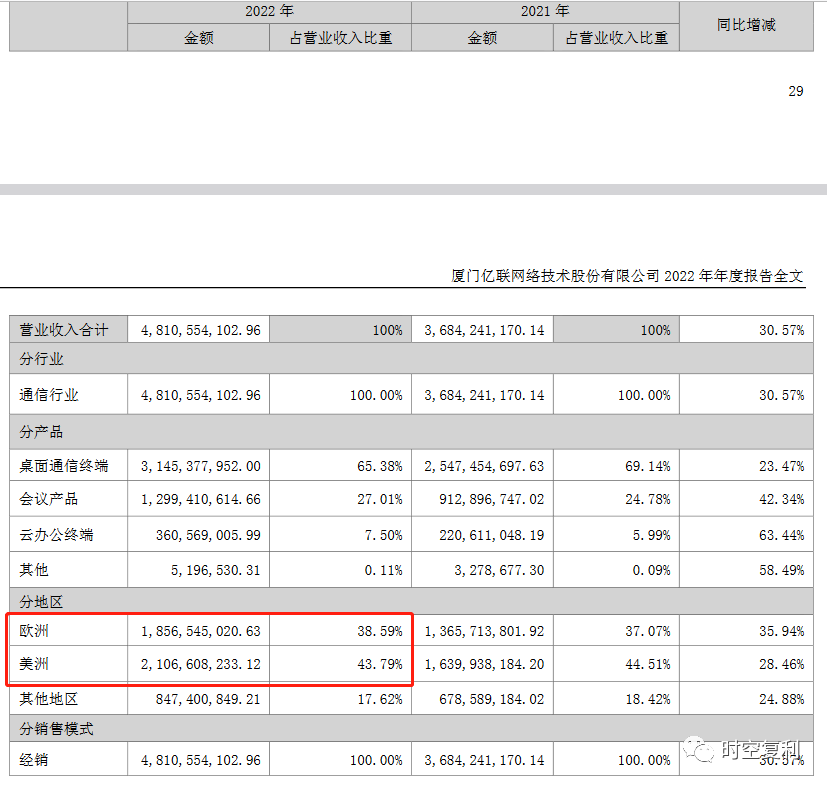

发现主要营收都是在海外完成的;

分别在欧洲与美洲,营收占比分别是39%和44%;

主要产品分别是:

这种海外销售,且产品并不认为有很强竞争力的企业,已经超出了我的能力圈范围。

所以加入自选,留着当烟蒂股慢慢看吧。

对了,只要搞清楚亿联网络为什么在海外如何畅销,也就差不多搞清楚了亿联网络的商业模式。

$海螺水泥(SH600585)$$双汇发展(SZ000895)$$伊利股份(SH600887)$

追加内容

本文作者可以追加内容哦 !