暑期到来,旅游各细分板块业绩也开始持续改善,今天统计局公布了上半年经济数据,初步核算,上半年国内生产总值593034亿元,按不变价格计算,同比增长5.5%。第三产业增加值331937亿元,增长6.4%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%。从环比看,二季度国内生产总值增长0.8%。

其中,服务业增长较快,接触型聚集型服务业明显改善。

6月份,服务业商务活动指数为52.8%,业务活动预期指数为60.3%。其中,航空运输、邮政快递、电信广播电视及卫星传输服务、货币金融服务、保险等行业商务活动指数均位于60.0%及以上高位景气区间。

从数据中我们可以看出,上半年旅游消费数据是不错的,航空运输的行业景气度最高。那么今天我们就来好好聊聊航空运输板块的业绩恢复情况。

我们先普及一下研报中的专有名词:

ASK:(availableseatkilometer):可用座位公里、可提供客公里。ASK反映的是航空公司的产能,是其可产生的最大经济效益。ASK值越大,说明航空公司拥有越多的航线与运力资源)

RPK:(revenuepassengerkilometer)收入客公里,是一种衡量旅客运输量的综合性指标。其中“收入客”是一个词,代表着那些花钱买票乘坐飞机的人)

客座率:是反映航空客运公司运营效率的指标。与经济有密切的关系。反映航空客运公司运营效率的指标。

航司基本面分为供给端和需求端两大项,今天我们从上半年的航司数据看看,到底哪家航司的“复活”能力最强!

一、供给端:国际线运力有序恢复,春秋/吉祥 ASK 已超过 19 年

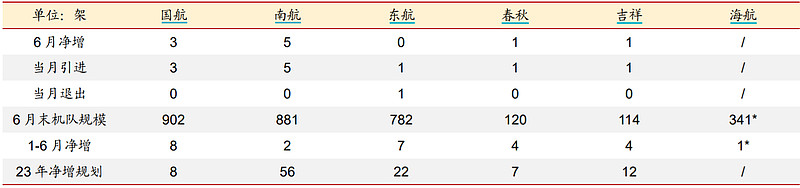

根据公司公告,截至 6 月末,国航机队规模 902 架(当月+3),南航客机机队规模 881 架(当月+5),东航机队规模 782 架(当月+0),春秋机队规模 120 架 (当月+1),吉祥机队规模 114 架(当月+1)

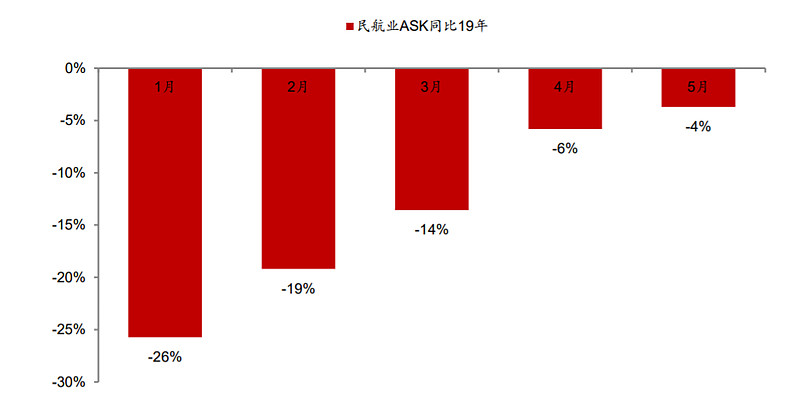

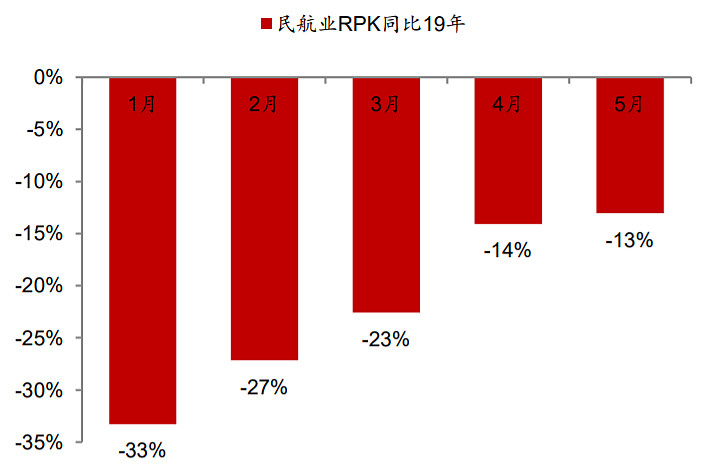

全国民航业运力:根据民航局数据,5 月行业 ASK 同比 19 年-4%,环比 4 月+3%

2023 年我国民航业 ASK 同比 19 年

资料来源:民航局

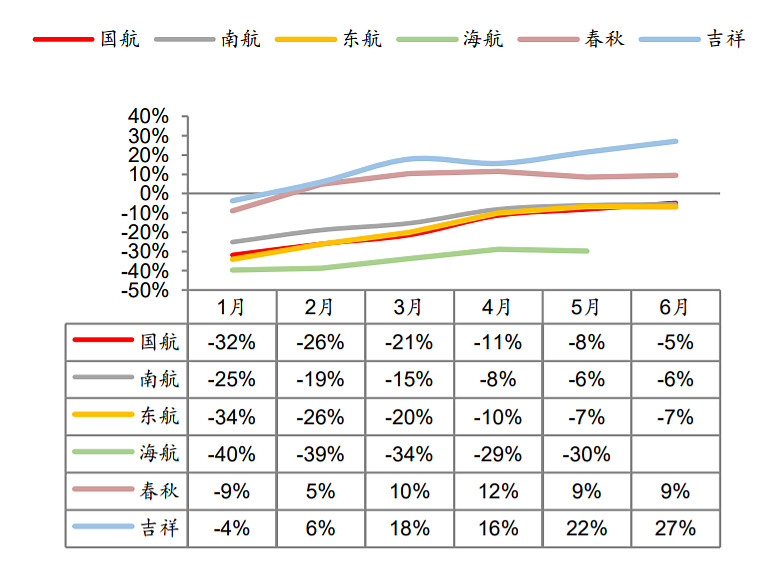

2023 年上市航司 ASK 同比 19 年

上市航司整体运力供给:吉祥、春秋运力投放已超过 2019 年。根据公司公告,6 月 ASK 同比 19 年:吉祥+27% > 春秋+9% > 国航-5% > 南航-6% > 东航-7%。1-6 月累计 ASK 同比 19 年来看:吉祥+14% > 春秋+6% > 南航-13% > 国航-17.2% > 东航-17.4%。

国内:2023 年上市航司国内航线 ASK 同比 19 年

国内航线方面,上市航司运力投放大幅超过 19 年。根据公司公告,6 月国内航线 ASK 同比 19 年:春秋+42% > 吉祥+36% > 国航+27% > 东航+22% > 南航+17%。1-6 月 国内航线累计 ASK 同比 19 年来看:春秋+42% > 吉祥+23% > 国航+17% > 东航+14% > 南航+13%。

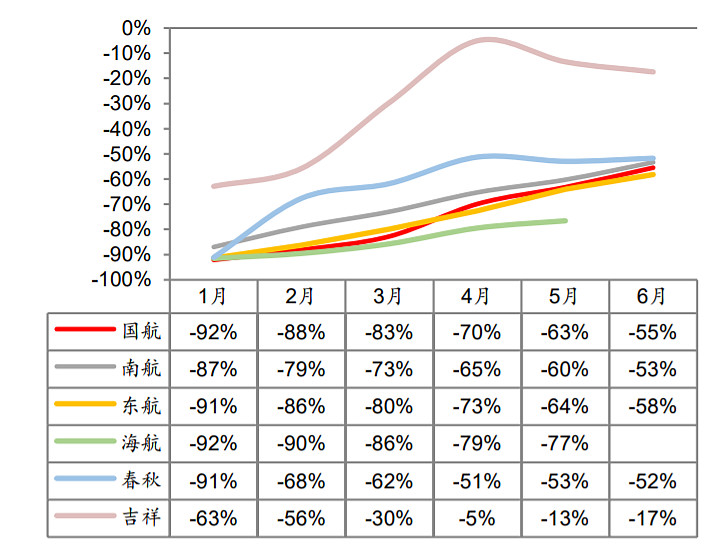

国际:2023 年上市航司国际航线 ASK 同比 19 年

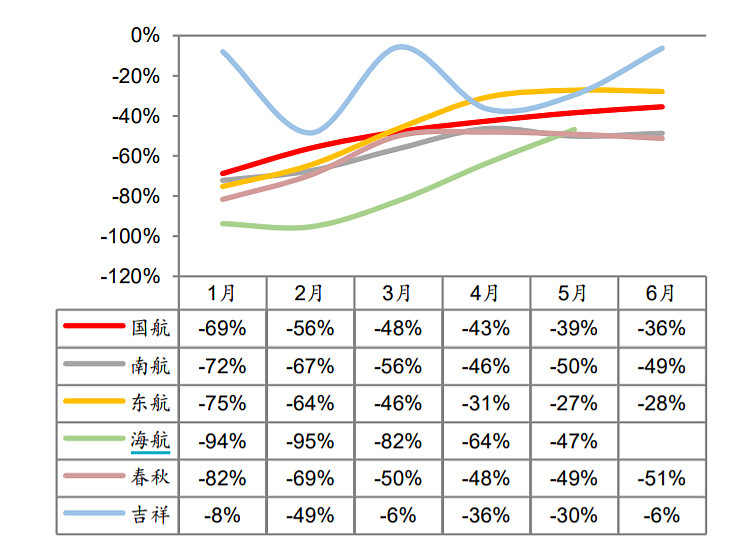

国际航线方面,吉祥运力恢复大幅领先,主要因为 19 年同期基数较低。根据公司公 告,6 月国际航线 ASK 同比 19 年:吉祥-17% > 春秋-52% > 南航-53% > 国航-55% > 东 航-58%。1-6 月国际航线累计 ASK 同比 19 年:吉祥-32% > 春秋-63% > 南航-70% > 国航 -74.8% > 东航-75.3%。

港澳台:2023 年上市航司地区航线 ASK 较 19 年的恢复率

港澳台地区航线方面,6 月东航运力恢复领先。根据公司公告,6 月地区航线 ASK 同 比 19 年:吉祥-6% > 东航-28% > 国航-36% > 南航-49% > 春秋-51%。1-6 月地区航线累 计 ASK 同比 19 年来看:吉祥-25% > 东航-45% > 国航-48% > 南航-57% > 春秋-58%。

二、需求端:数据持续回暖

2023 年我国民航业 RPK 同比 19 年

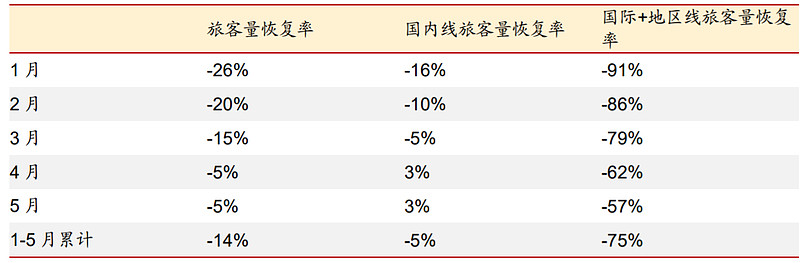

2023 年我国民航业旅客运输量同比 19 年

资料来源:民航局

国内:2023 年上市航司国内航线 RPK 同比 19 年

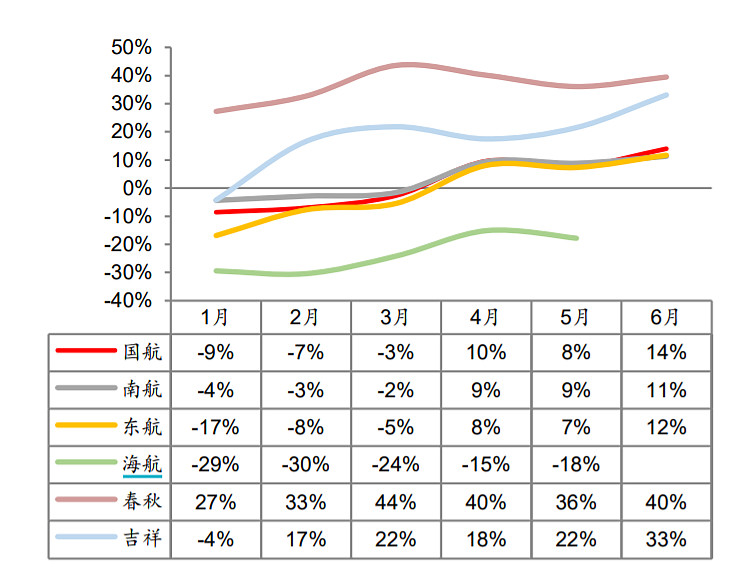

国内航线 RPK 方面,春秋恢复领先。根据公司公告,6 月国内线 RPK 同比 19 年: 春秋+40% > 吉祥+33% > 国航+14% > 东航+12% > 国航+11%。1-6 月国内线累计 RPK 同 比 19 年来看:春秋+37% > 吉祥+18% > 南航+3% > 国航+2% > 东航-1%。

航司:吉祥、春秋 1-6 月 RPK 超过 19 年

上市航司 RPK:吉祥、春秋 1-6 月累计 RPK 已超过 19 年同期。根据公司公告,6 月 RPK 同比 19 年:吉祥+24% > 春秋+8% > 南航-9% > 东航-14.5% > 国航-14.6%。1-6 月累 计 RPK 同比 19 年来看:吉祥+8% > 春秋+2% > 南航-20% > 国航-28% > 东航-32%。

国际及地区航线 RPK 方面,吉祥恢复领先。根据公司公告,6 月国际及地区线 RPK 同比 19 年:吉祥-26% > 南航-53% > 春秋-55% > 东航-60% > 国航-61%。1-6 月国际及地 区线累计 RPK 同比 19 年:吉祥-44% >春秋-66%>南航-72% >东航-78.1% >国航-78.5%

暑期旅游旺季来临,民航局预计暑期日均旅客量较 19 年同期+7%,预售票价较 19 年 大幅上涨,看好航空大周期兑现。此外,6 月全国国际航线航班量已恢复至 19 年的 5 成左 右,日韩东南亚航线有望陆续加班,看好国际客流恢复。

文章来源:浙商证券

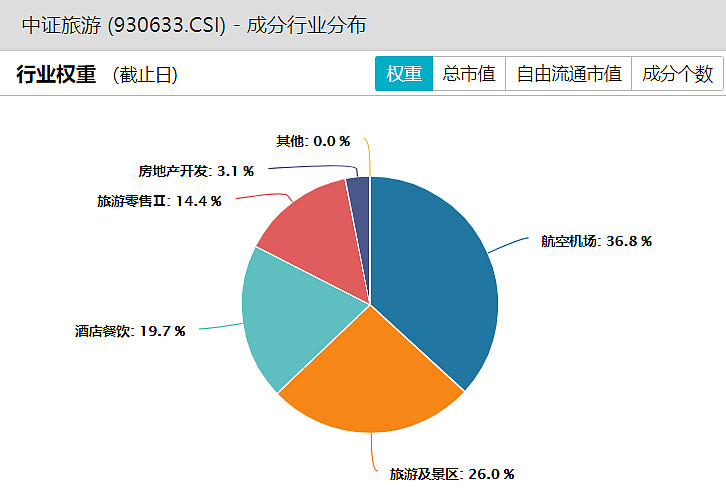

旅游ETF跟踪中证旅游主题指数(930633),其涵盖了A股市场包括航空机场、酒店餐饮、景区娱乐等几大出行消费产业链,能够充分反映出A股旅游上市公司的市场表现。其中航司机场占比最高,达到了36.8%。

#A股还要调整多久?#$春秋航空(SH601021)$$南方航空(SH600029)$$旅游ETF(SH562510)$

风险提示:1.本基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。

本文作者可以追加内容哦 !