近日,一则小作文流传,引发半导体封测板块大涨:

“英伟达能出多少GPU,完全看台积电有多少COWOS。先进封装决定了H/A100的出货量,从而决定了光模块/服务器/交换机/水冷/线缆的量,进而决定了整个人工智能的放量节奏。” (注:COWOS是台积电的一项封装核心技术)#半导体封测巨头业绩复苏#

封测的地位被抬到了史无前例的高度。据悉,该小作文出处是“半导体风向标”,原归属于浙商证券新科技陈杭团队,在半导体投资圈颇有影响力。

至此,继算力、存力之后,AI已成功唤醒了芯片第三大力量——封力。

与其他环节大不同的是,封测是半导体产业链中我国最具国际竞争力的环节,技术能力、市场化程度较高。(来源:民生证券)

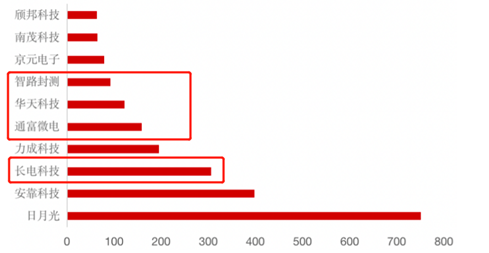

2021年度全球前十大封测公司榜单中,中国大陆有长电科技、通富微电、华天科技、智路封测等4家企业上榜。

来源:赛迪顾问,耐科装备招股说明书,民生证券

01 AI浪潮催化,算力、存力龙头股走势强劲

去年底以来,数字经济、人工智能的技术浪潮席卷海内外市场,裹挟着大国博弈,也牢牢占据了A股结构性行情的C位。

生成式人工智能对算力、存储的需求爆发式增长,尤其是GPU(图像处理)等超级芯片炙手可热,令市场措手不及。英伟达生产的芯片连续大幅涨价,单价甚至超过10万元,依然一片难求,就连特斯拉CEO马斯克都直呼:要自研芯片!

我国芯片的自研自产道路虽然坎坷,还面临种种卡脖子难题,但丝毫不影响二级市场上预期先行。上半年,算力、存储两大细分方向行情已启动,龙头股价表现不俗:

其中,算力龙头寒武纪-U股价涨幅最高达354%,存储龙头佰维存储股价涨幅最高达583%;现在接力棒到了——封测力,封测龙头中富电路近4日涨幅超65%,5月以来涨超123%。(不作为个股推荐)

图表:算力、存力、封力龙头年内股价表现

来源:ifind,截至2023年7月18日收盘

02 来认识一下“封测”和“国产封测”

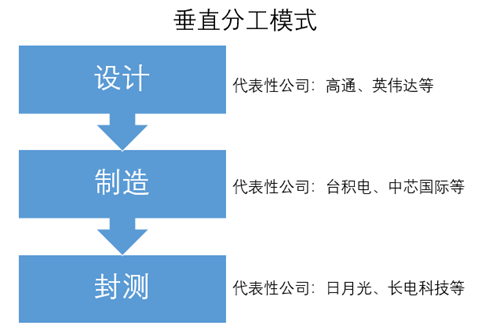

半导体芯片制造分为“设计-制造-封测”三个主要环节。其中,“封测”,顾名思义,就是“封装(Packaging)”和“测试(Test)”。

封测是芯片制造的最后一个关键环节,被刻好电路图的“晶圆”被送到封测厂进行“封装”和“测试”,检测合格的产品便可以应用于终端产品中了。据预测,到2025 年全球系统级封装规模将高达188亿美元,年均复合增长率为5.81%(来源:Yolo,民生证券)。

来源:华夏基金制作

封测涉及工艺复杂,包括切割、键合、塑封等,使电路与外部器件实现连接,并为半导体产品提供机械保护,使其免受环境损坏。

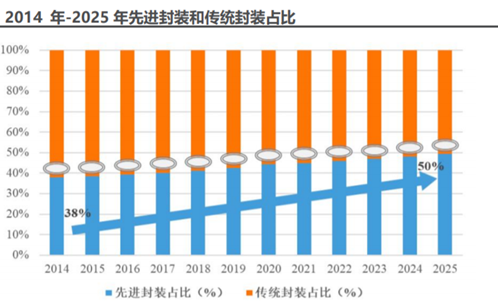

在经历了插装、贴装等传统封装技术后,目前发展到先进封装阶段,由劳动密集型转向高新技术集成型产业转变。

来源:Yolo,民生证券

未来封测技术的发展目标为“轻薄短小”“降成本”“降能耗”,主要为两大方向:

一向上游晶圆:直接在晶圆上重构,更小的面积,容纳更多的引脚;

二向下游模组:集成多功能芯片为一体,压缩模块体积,缩短电气连接距离。

Chiplet-SiP 创新模式属于第二类:系统级封装,本质上是将不同功能和工艺的芯粒和元件封装在一起,形成能实现完整功能的芯片模块,从而实现部分绕过老鹰国针对我们先进制程工艺的限制。

未来在先进制程芯片供需关系失衡的格局下,先进封装技术尤其是Chiplet-SiP 创新模式,有望成为中国大陆半导体行业“弯道超车”的关键技术。

再说说国产封测。目前影响力增速正在加快,长电科技、通富微电、华天科技通过并购,市占率不断提升,年度营收维持双位数高增速成长表现,不过,目前封测国产化率还不足5%,仍然有较大提升空间。(三者为芯片ETF(159995.SZ)持仓股,不作为个股推荐。)

来源:华金证券

中报业绩预告来看,三家国产封测巨头通富微电、长电科技、华天科技上半年归母净利润同比降幅较大,主因23年上半年半导体行业处于下行周期,需求订单减少,利润下滑,这属于预期范围内的利空落地。单季度归母净利润环比实现快速增长,实际业绩好于预期。

来源:wind,截至2023年7月18日

观察封测企业景气度,有一个周期指标——稼动率。目前稼动率在历史低位,随着龙头企业降库存、控出货,使得稼动率逐渐回暖,进而影响行业供需格局,获得更高的议价能力。

03 半导体芯片行业的“周期底”确认了吗?

全球芯片行业前瞻指标的——费城半导体指数5月已经率先反弹,国内国证半导体芯片指数表现明显滞后,且估值明显也处于历史低位。

图:费城半导体指数VS国证半导体芯片指数

来源:ifind,截至2023年7月17日

国内芯片产业目前面临三重周期:一是库存和需求构成的景气周期;二是科技创新的技术周期,三是国产替代的成长周期。目前技术周期、成长周期均已就位,如果景气周期底部共振,产业有望从“困境反转”,走向“强者恒强”。

消息面上,5月全球半导体销售额同比增速自2022年1月以来首次拐头向上,同比降幅较4月收窄0.3pct,且连续3个月实现环增,其中中国销售额已连续3个月同比降幅收窄且环比增长。本轮全球芯片产业周期底部已基本得到确认。

04 行业底部如何布局?

一个行业处于底部反转之际,最好的配置工具无疑是行业主题ETF了。ETF被动跟踪指数,持仓非常透明,且接近满仓,龙头仓位集中,在风口到来时,弹性更大。

关注芯片ETF(159995.SZ),全市场规模最大的科技主题ETF,流动性较好,交投活跃。其被动跟踪国证半导体芯片指数,持仓30只龙头,包括封测龙头$长电科技(SH600584)$、$通富微电(SZ002156)$、$华天科技(SZ002185)$,以及存储芯片龙头兆易创新、国产GPU龙头景嘉微、算力龙头寒武纪-U,晶圆制造龙头中芯国际等。

最近,消费电子面板周期也有复苏迹象,作为与半导体景气度关联密切的行业,同时受益国内扩大消费的政策,也可以酌情关注,消费电子ETF(159732.SZ),间接持有立讯精密、彩虹股份、长电科技、京东方等50只龙头股。

本文作者:华夏基金 何广华

风险提示:以上仅作为服务信息,提及个股不作为推荐,不作为投资依据。市场有风险 ,投资需谨慎。上述基金风险等级为R4,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。指数基金可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。

本文作者可以追加内容哦 !